多くの借金を抱えていると毎月の返済が困難になり、日々の生活にも影響がでてしまう可能性が高まります。

そのため「どうにかして今の借金を減額したい」「借金の負担が減る方法はないのか?」といった悩みを抱えている方も多いのではないでしょうか?

「作ってしまった借金は減らない」と考えている方も多いですが、実はさまざまな方法で実際に借金を減額することは可能です。

この記事では、借金を減額する方法について具体的に紹介するとともに、借金減額にともなうリスクについてもあわせて解説します。

借金減額するための4つの方法

借金を減額するためには、具体的には以下の4つの方法があります。

- 債務整理をする

- 過払い金請求をする

- 低金利ローンへ借り換えをする

- おまとめローンで借金を一本化する

ここでは、上記の4つの方法についてそれぞれ詳しく解説します。

自分の場合はどの方法があっているのかをしっかり確認しておきましょう。

債務整理をする

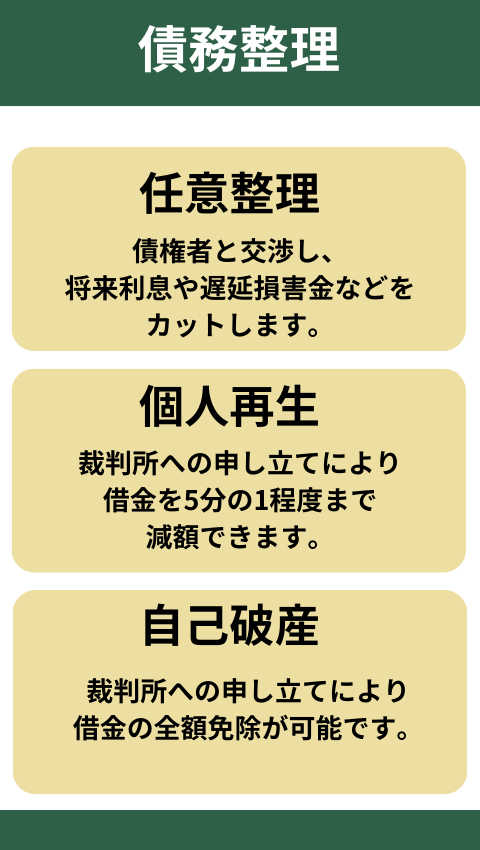

借金を減額する方法として、もっとも減額できる可能性が高いのが債務整理です。

債務整理には主に3つ手続きがあり、どの手続きを選択するかで借金の減額度合いが変わります。

3つの債務整理手続き方法と減額内容は以下のとおりです。

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

上記のように、どの手続きを選ぶかで借金の減額度合いだけでなく、発生するリスクにも違いがあります。

特に個人再生・自己破産は裁判所での手続きも発生するため、その分費用も手間もかかります。

自分ではどの債務整理手続きを選択すべきか判断できない場合は、弁護士や司法書士に相談してみることをおすすめします。

過払い金請求をする

借金の減額が期待できる方法として、過払い金請求手続きがあります。

過払い金請求とは、かつて貸金業者で現在の利息制限法を超える20%以上の金利で借入れしていた場合に、当時払い過ぎていた利息を返還してもらうための手続きです。

過払い金は、貸金業者で2010年6月の貸金業法改正以前に借入していた方に発生している可能性があります。

当時の借入金額が多いほど過払い金が多く発生している可能性があり、借金を大きく減額するために有効な手段の1つです。

過払い金が発生しているか、時効になっていないかを判断できない場合は、弁護士や司法書士で無料で調査してもらえるケースもあるので、時効になる前に確認しておきましょう。

低金利のローンへ借り換えをする

現在、金利が高い金融機関で借入している場合は、低金利なローンへの借り換えも減額手段としておすすめの方法です。

低金利のローンへの借り換えで直接借金が減らせるわけではないですが、支払う利息を減らすことで結果的に返済額を減額できます。

現在18%のカードローンで借入しているのであれば、15%の金利のカードローンで借り換えするだけで支払利息を減らせます。

例えばシミュレーションを活用して計算した場合、30万円を金利18%で3年間借りた際の利息は90,420円ですが、金利15%で借りた際は74,364円となります。

ただし、借り換え先のローンの審査に通らなければこの方法は使えないため、借金の延滞を続けているなど個人信用情報にマイナスの記録がついている方は利用できない可能性がある点に注意が必要です。

出典:「知るぽると」借入返済額シミュレーションを利用・元利均等返済のケース

おまとめローンで借金を一本化する

複数社からお金を借りている場合は、おまとめローンで借金を一本化することで支払利息を減らし、借金を減額できる可能性があります。

おまとめローンとは、複数社からの借入を、低金利なローンにすべて借り換えることで、返済先を1社にまとめるローンのことです。

おまとめローンは低金利のローンへの借り換えと同様に、直接借金が減るわけではないですが、支払利息を減らすことは可能です。

ただし既存の借入先のローン金利より、おまとめローンの金利を低くしなければ、支払利息が減りません。

おまとめローンでまとめたことにより、かえって借金が増えるというリスクもあるため、おまとめローンの金利や、毎月の返済額の設定には注意が必要です。

借金を減額できる債務整理とは?

4つの減額方法について解説しましたが、その中でも借金を減額する方法としてもっともおすすめなのが、債務整理手続きをすることです。

債務整理手続きには、任意整理、個人再生、自己破産の3つの方法がありますが、ここではそれぞれの手続き方法のメリットや費用相場について解説していきます。

任意整理

任意整理とは、債権者との交渉により、将来利息や経過利息、遅延損害金などのカットが可能な債務整理手続きです。

任意整理でカットできる可能性がある「将来利息」「経過利息」「遅延損害金」とは以下のものです。

- 将来利息…これから完済までに払い続けなければならない将来的な利息

- 経過利息…任意整理開始から債権者との和解成立日までに発生する利息

- 遅延損害金…借金返済が遅れた場合に発生する賠償金

任意整理はあくまで債権者との交渉によって減額内容が決まるため、債権者との交渉内容によって、上記のどの部分をカットしてもらえるのかが決まります。

それでは、将来利息がカットしてもらえた場合を想定して、どの程度減額できるのかをシミュレーションしてみましょう。

現在50万円の借金が残っており、利息18%で今後5年間(元利均等返済)で完済する必要がある場合の支払利息総額は約26万円です。

あくまでシミュレーションの結果ですが、債権者との交渉により、上記の場合は約26万円の利息がカットできる可能性もある、ということになります。

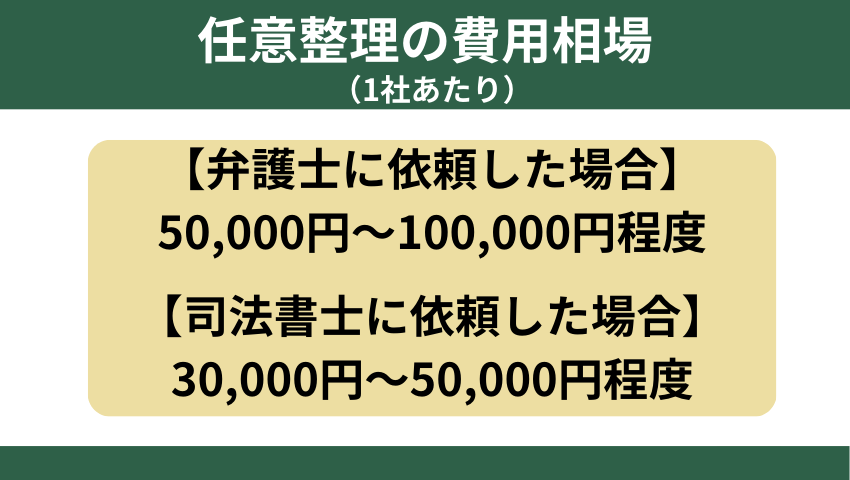

任意整理の費用相場

任意整理手続きにかかる費用目安としては、債権者1社につき、弁護士に依頼した場合で50,000円から100,000円程度、司法書士に依頼した場合で30,000円から50,000円程度かかります。

また、任意整理については手続きの対象とする債権を自分で選べるため、弁護士などに払う費用を抑えたい場合は、手続きをする債権者の数を減らすといった対策も可能です。

個人再生

個人再生とは、裁判所に申し立てをすることで、借金を5分の1程度まで減額可能な債務整理方法です。

任意整理では利息のカットや遅延損害金のカット程度しかできませんでしたが、個人再生では元金自体も大きく減額できるというメリットがあります。

さらに自己破産のように財産の強制処分といったリスクもありません。

そのため、大きく借金を減額しつつ持ち家も残したいという方には特におすすめの債務整理手続きです。

ただし、裁判所への申し立て手続きにかなり手間がかかり、さらに個人再生委員との面談などが発生する可能性があるため、手続きにかかる期間が長くなる、費用が高くなるというデメリットがあります。

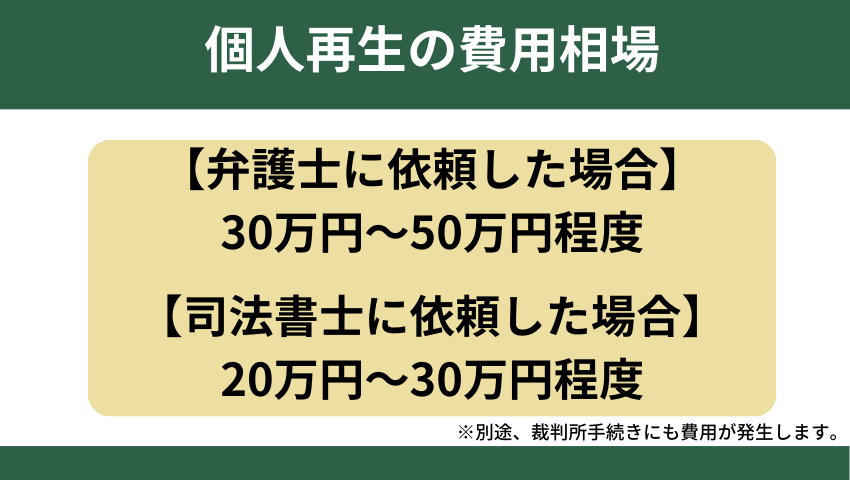

個人再生の費用相場

個人再生にかかる費用の一般的な相場目安は以下のとおりです。

| 費用項目 | 金額 |

| 裁判所手続きに必要な費用目安 | ・裁判所の手続きにかかる費用 3万円程度 ・個人再生委員に払う報酬費用 15~25万円程度 |

| 弁護士への依頼費用目安 | 30~50万円程度 |

| 司法書士への依頼費用目安 | 20~30万円程度 |

個人再生手続きでは、上記のように裁判所へ支払う費用もかかるため、弁護士・司法書士への依頼費用に加えて別途費用が必要となります。

自己破産

自己破産とは、裁判所に申し立てをすることで借金の全額免除が可能な債務整理手続きです。

多額の借金があっても借金を「0」にできるため、とても返済できない多額の借金を抱えている方でも借金をリセットして、生活の立て直しが可能となります。

任意整理や個人再生は返済能力がなければ手続きできないため、自己破産は、多額の借金を抱えている方や、返済能力がない方に向いている債務整理手続きといえます。

自己破産も個人再生と同様に裁判所での手続きが発生し、裁判官との面談があるため、任意整理よりは手続きに手間と費用がかかります。

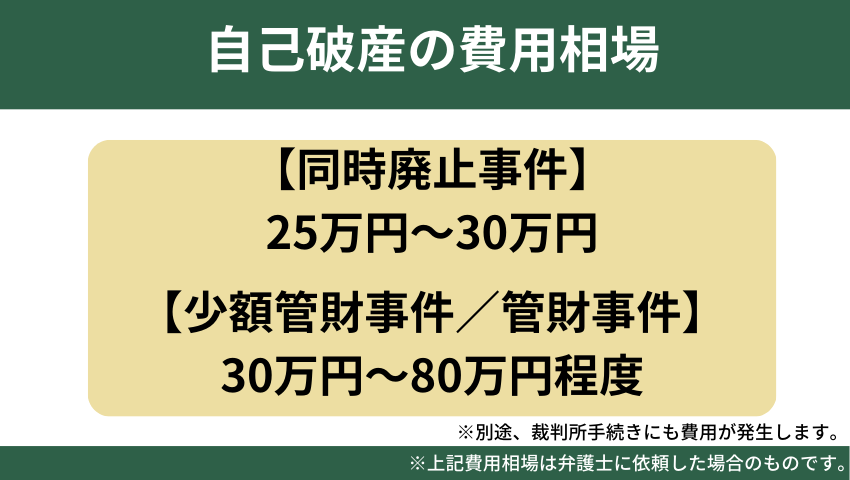

自己破産の費用相場

自己破産手続きにかかる費用は、同時廃止事件か管財事件かのどちらが適用されるかで大きく変わります。

自己破産手続きにかかる一般的な費用相場は以下のとおりです。

| 裁判所費用 | 弁護士費用 | |

| 同時廃止事件 | 1万円~3万円程度 | 25万円~30万円程度 |

| 少額管財事件 | 20万円~ | 30万円~50万円程度 |

| 管財事件 | 50万円~ | 30万円~80万円程度 |

上記のように、同時廃止事件が適用された場合は、裁判所費用は数万円程度で済みますが、管財事件になった場合は裁判所費用だけでもかなりまとまった費用がかかります。

同時廃止事件か管財事件かのどちらが適用されるかは裁判所の判断になりますが、同時廃止事件が適用されるのは以下のような条件の場合です。

- 所有財産が20万円未満

- 法人や個人事業主ではない

- 免責不許可事由がない

同時廃止事件が適用されない場合でも、少額管財事件となった場合は大幅に裁判所費用を抑えられますが、少額管財事件は弁護士に依頼していることが条件となります。

また、裁判所によっては少額管財事件を取り扱っていないケースもあるため注意が必要です。

借金の減額は危険?リスクを解説

借金減額のために債務整理手続きをすることには多くのメリットもありますが、知っておきたいリスクも存在します。

ここでは、債務整理手続きをするリスクについて紹介していきます。

ただし、債務整理手続きによってリスクが発生しないケースや回避できるケースもあるため、あわせて確認しておきましょう。

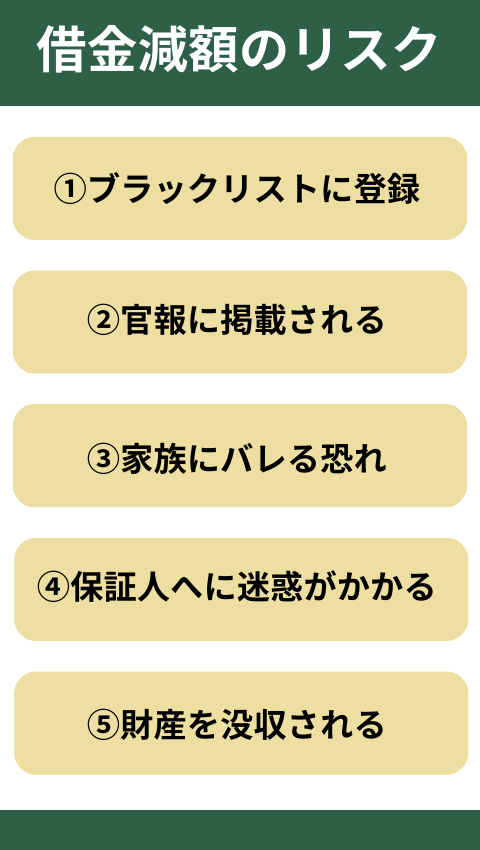

ブラックリストに登録される

任意整理、個人再生、自己破産手続きのすべてに共通するリスクが、ブラックリストに登録されるというものです。

「ブラックリストに登録される」とは、いわゆる個人信用情報に「事故情報」が記録されることを指します。

また、事故情報はクレジットカード会社にも共有され、所有しているクレジットカードも強制解約となってしまうため、クレジットカードも長期間使えなくなります。

官報に掲載される

債務整理の中で、個人再生と自己破産については、債務整理後に「官報」に名前と住所が記載されるというリスクがあります。

官報とは国が発行しており、行政機関の休日をのぞいて毎日発行されている機関誌です。

官報は金融機関や公務員といった一部の職業除き、一般の方は見る必要のないものなので「知人に見られてバレる」というリスクはかなり低いですが、業者などが官報をもとにDMなどを送ってくる可能性はあります。

家族にバレる恐れがある

債務整理手続きを弁護士や司法書士に依頼すると、依頼した事務所から電話がかかってきたり、郵送物が自宅に届いたりする可能性があります。

郵送物や電話などによって、同居家族に債務整理手続きをしていることがバレるリスクがあるため、家族に内緒で手続きを進めている方は注意が必要です。

任意整理や個人再生手続きでは、この対応によって家族にバレずにすすめられる可能性が高まりますが、家族のためにクレジットカードで「家族カード」を発行している方は、家族がクレジットカードを使えなくなることでバレるリスクがあるでしょう。

特に世帯主の方が自己破産をする場合は、家族の生活に大きな影響が出てしまうリスクがあるため、できれば事前に相談しておくことをおすすめします。

保証人に迷惑がかかる

債務整理手続きをすると、手続きの対象にした債権に保証人がついていた場合、保証人に残った借金の返済義務が発生します。

債務整理手続きをした本人は借金を減額できますが、保証人には減額なしで請求がいくため、場合によっては保証人も債務整理をしなければならないケースがあります。

そのため債務整理をする前に、保証人に事前に相談をしておくことをおすすめします。

どうしても保証人に迷惑をかけたくない場合は、任意整理手続きを選択するという方法もおすすめです。

財産を没収される

債務整理手続きをして財産が没収されるリスクが発生するのは、自己破産をした場合のみです。

自己破産をすると、持ち家や車、宝飾品など大きな価値のある財産や貯金などが差し押さえされます。

また、99万円以下の現金や、生活に必要となる家具や寝具、家電などは差し押さえの対象外となるため、生活ができなくなるような状況にならないように配慮してもらえます。

特に世帯主の場合は持ち家の名義人になっているケースが多いため、自分名義の持ち家に住んでいる場合は、自己破産をすることで家族も引っ越しをせざるを得なくなるリスクがあることを認識しておく必要があるでしょう。

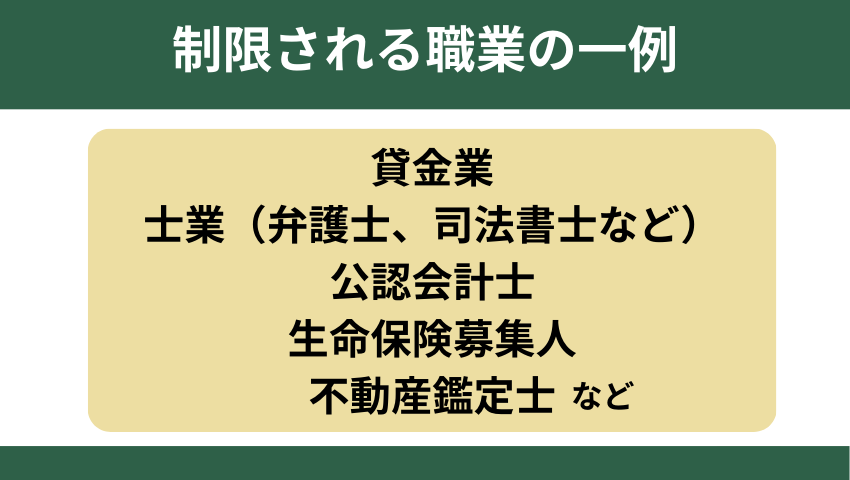

職業制限が発生する場合がある

債務整理の中で、自己破産をした場合のみ「職業制限」が発生するリスクがあります。職業制限とは、自己破産手続き開始後、手続きが終わるまでの期間中、一部の資格が使えなくなるというものです。

たとえば、弁護士、司法書士、税理士などの士業や、警備員などの職業が対象となります。

そのため、自己破産を考えている方は、自分の職業が資格制限に該当しないかを手続き前に確認したうえで、仕事に支障がでる場合は自己破産以外の方法を検討することをおすすめします。

借金減額シミュレーターは罠?仕組み・からくりを解説

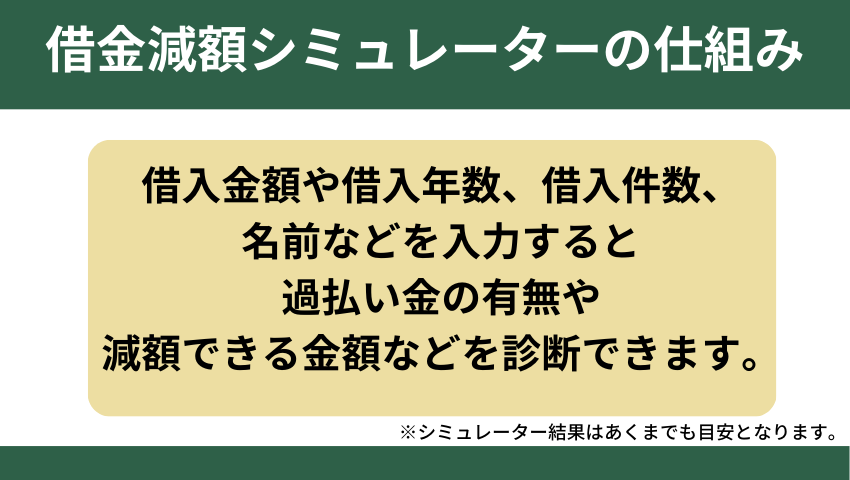

Webサイトの中には「借金減額シミュレーター」など、無料で借金がどの程度減額できるのかを診断するツールが使えることがあります。

しかし「なぜ無料で使えるの?」「電話番号などを入力するのが不安…」といった方も多いのではないでしょうか。実は借金減額シミュレーターはほとんどが弁護士や司法書士事務所と提携しているため、シミュレーター使用後は弁護士や司法書士事務所に債務整理の相談も可能です。

なぜ弁護士や司法書士事務所が借金減額シミュレーターを用意しているのかというと、借金の相談をネットで気軽に相談しやすくするするためです。

借金減額シミュレーターを利用する際の注意点

借金減額シミュレーターを利用する際にはいくつか知っておきたい注意点もあります。

借金減額シミュレーターの注意点は以下のものです。

- シミュレーターの結果があっているとは限らない

- シミュレーター使用後に弁護士または司法書士事務所から電話がかかってくる可能性がある

- 怪しい業者が運営しているシミュレーターもまぎれている

借金減額シミュレーターで出た結果はあくまで「目安」のため、実際の減額結果と差があるケースも多いです。

また、シミュレーターには電話番号の記載が必須なことが多いため、シミュレーター使用後は弁護士事務所などから電話がかかってくる可能性が高いです。

どうしても電話がかかるのを避けたい場合は「メールでの連絡希望」などと記載しておくようにしましょう。(※それでも電話がかかるケースがあるので注意が必要です。)

シミュレーターの運営元の事務所の名前が記載されていないなど、少しでも怪しいと感じたら利用しないことをおすすめします。

借金減額シミュレーターを利用する流れ

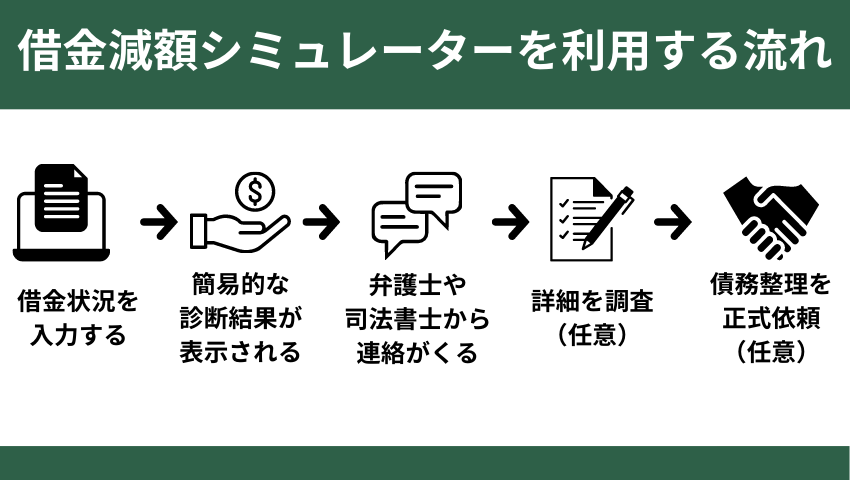

それでは、実際に借金減額シミュレーターを利用する流れを紹介します。

- 借金減額シミュレーターにアクセスする

- 借入金額、借入期間、返済状況などの質問に回答する

- 結果連絡のために、名前(匿名可)、メールアドレス、電話番号を入力する

- 簡易的な減額結果が表示される

- 詳細な内容を聞き取るために弁護士・司法書士事務所から連絡が入る

- 詳細な調査をしてもらう(任意)

- 正式に債務整理手続きを依頼する(任意)

借金減額シミュレーターに借入金額、借入期間、返済状況などの質問に回答したあと、基本的にはメールアドレスや電話番号を入力しなければ結果が見れません。

電話番号などを入力後、シミュレーターでの簡易的な減額結果が表示されます。その後、弁護士や司法書士事務所からさらに詳細な聞き取り調査のために、基本的に電話で連絡があります。

最終的に、シミュレーターを利用した事務所に債務整理手続きを依頼する場合は、事務所に来所する必要があるケースが多く、その後費用が発生する可能性があるため、債務整理手続きを依頼するかどうかは慎重に検討しましょう。

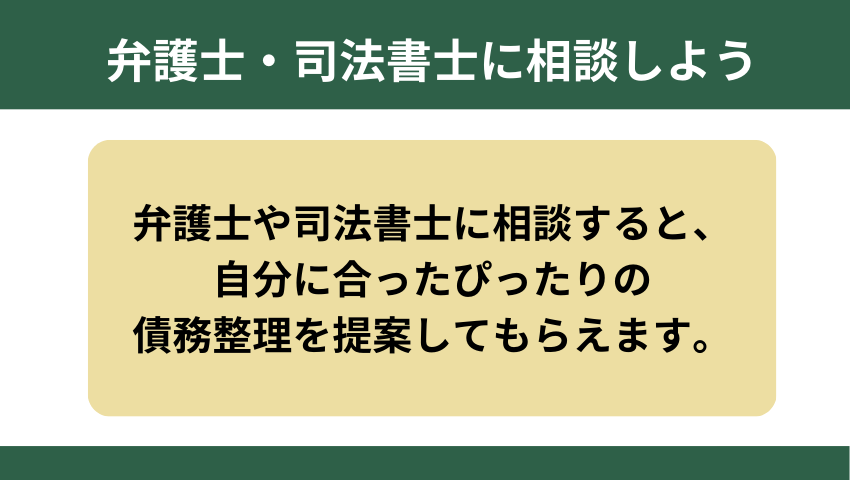

自分に合った借金減額方法を知りたいなら、弁護士・司法書士へ相談してみよう

借金が減額できるか知りたい場合は、自宅から来所可能な場所にある弁護士や司法書士事務所で直接相談する方法がおすすめです。

弁護士や司法書士ではそれぞれの借金の状況や返済能力を詳細に確認したあと、一人ひとりにあった債務整理方法を提案してもらえます。

借金の金額だけでなく、家族構成や返済能力、所有する財産などによってどの債務整理方法を選ぶべきかが変わるため、まずは自分の状況を正直に話してみることをおすすめします。

借金減額の相談におすすめの弁護士・司法書士事務所5選

東京ロータス法律事務所

- 債務整理手続きに特化した法律事務所

- 借金の相談には何度でも無料対応

- 和解後の代行返済も可能

- 土日祝日にも全国からの相談に対応

東京ロータス法律事務所は「債務整理の身近な窓口」として、債務整理手続きを特に得意とする弁護士事務所です。

これまでの受任件数は7,000件以上と豊富な実績があるため、さまざまな借金問題にもスムーズに対応してもらえます。

借金問題には何度でも相談料無料で対応してもらえるため、不安なことがある場合は納得するまで相談しましょう。

任意整理を依頼する場合の費用

東京ロータス法律事務所に債務整理手続きを依頼した場合の費用を確認しておきましょう。

ここでは、任意整理手続きを依頼した場合の費用を紹介します。

| 着手金(税込) | 1件 22,000円 |

| 報酬金(税込) | 1件 22,000円 |

| 減額報酬(税込) | 11% |

| 過払い金報酬(税込) | 回収額の22% |

※1件あたり諸費用が5,500円必要

※和解金の支払いを代行する場合の送金管理手数料 1件1,100円

※訴訟の場合、別途着手金1件33,000円

任意整理は債権者1件ごとに費用がかかるため、手続きにする債権の数が多くなるほど費用が増えていくことを認識しておきましょう。

また、和解交渉がまとまらず訴訟になった場合は別途費用がかかる点に注意が必要です。

事務所の基本情報

| 主な対応業務 | 債務整理、相続、離婚、刑事事件、民事事件など |

| 対応時間 | 平日 10:00~20:00 土日祝 10:00~19:00 |

| 任意整理の料金(税込) | 着手金 : 1件 22,000円~ 報酬金 : 1件 22,000円~ 減額報酬 : 11% 過払い金報酬 : 過払い金回収額の22%(訴訟の場合は27.5%) |

| 個人再生の料金(税込) | 着手金 : 330,000円 報酬金 : 330,000円 諸費用 : 55,000円 住宅ローン特則あり : 110,000円 |

| 自己破産の料金(税込) | 着手金 : 220,000円 報酬金 : 220,000円 諸費用 : 55,000円 管財人引継予納金 : 200,000円~ |

| 無料相談 | ○ |

| 対応地域 | 全国 |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

出典:東京ロータス法律事務所

はたの法務事務所

- これまでの相談実績20万件以上と豊富な経験を誇る

- 費用の分割払いに対応

- 相談料や着手金にも無料対応

- 全国への出張相談にも対応可能

はたの法務事務所は、債務整理手続きを特に得意とする司法書士事務所で、これまでの相談実績20万件以上と豊富な手続き経験を誇ります。

全国への出張相談にも対応してもらえる場合もあるため、相談できる事務所が近くにまったくないという方にはうれしいサービスとなっています。

任意整理を依頼する場合の費用

はたの法務事務所で任意整理手続きを依頼した場合の費用を紹介します。

| 着手金 | 無料 |

| 基本報酬(税込) | 1社22,000円~ |

| 減額報酬(税込) | 減額できた債務金額の11% |

はたの法務事務所は相談料だけでなく着手金も無料のため、比較的費用を抑えて依頼できるというメリットがあります。

事務所の基本情報

| 主な対応業務 | 債務整理、登記業務 |

| 対応時間 | 平日 8:30~21:30 土日祝 8:30~21:00 |

| 任意整理の料金(税込) | 基本報酬 : 1件 22,000円~ 減額報酬 : 11% 過払い金報酬 : 過払い金回収額の22%(10万円以下の場合は14%)※別途11,000円の計算費用がかかります |

| 個人再生の料金(税込) | 報酬 : 385,000円~ (再生委員への費用としてプラス220,000円~) |

| 自己破産の料金(税込) | 報酬 : 330,000円~ (※ただし少額管財事件の場合はプラス220,000円~) |

| 無料相談 | ○ |

| 対応地域 | 全国 |

| 所在地(東京本店) | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

出典:はたの法務事務所

ひばり法律事務所

- 借金問題の相談には何度でも無料対応

- 費用の分割払いも可能

- 家族にバレないための配慮も可能

- 女性弁護士が在籍しているので女性も相談しやすい

ひばり法律事務所は、債務整理手続きをメインで取り扱っているため、さまざまな借金問題にもスムーズに対応してもらえる弁護士事務所です。

また、家族に内緒で手続きをすすめたい方のために、事務所無記名の封筒での郵送や、局留め指定での郵送などにも対応など、プライバシーに配慮した対応をしてもらえるというメリットもあります。

任意整理を依頼する場合の費用

ひばり法律事務所で任意整理手続きを依頼した場合の費用は、以下のとおりです。

| 着手金(税込) | 1社あたり 22,000円 |

| 報酬金(税込) | 1社あたり 22,000円 |

| 減額報酬(税込) | 減額できた債務金額の11% |

| 経費(税込) | 1社あたり 5,500円 |

他社と同様に、交渉で和解が成立せず、訴訟になった場合は別途費用がかかります。

事務所の基本情報

| 主な対応業務 | 債務整理 |

| 対応時間 | 10:00~19:00 |

| 任意整理の料金(税込) | 着手金 : 1件 22,000円 報酬金 : 1件 22,000円 減額報酬 : 11% 過払い金報酬 : 過払い金回収額の22% 経費 : 1社あたり5,500円 |

| 個人再生の料金(税込) | 着手金 : 1件 330,000円~ 報酬金 : 1件 220,000円~ 経費 : 1社あたり5,500円 その他諸費用あり |

| 自己破産の料金(税込) | 着手金 : 1件 220,000円~ 報酬金 : 1件 220,000円~ 経費 : 1社あたり5,500円 その他諸費用あり |

| 無料相談 | ○ |

| 対応地域 | 全国 |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

出典:ひばり法律事務所

弁護士法人響

-hibiki-law.or_.jp_-1024x395.jpg)

- 全国に7つの事務所を構える大手弁護士事務所

- 24時間土日祝日も電話受付に対応

- 費用の分割払いにも対応

- 響グループ全体で問題解決に対応

弁護士法人響は、東京、大阪、福岡、高松、沖縄と全国に複数の事務所を構える大手弁護士事務所です。

また、土日祝日も24時間電話受付が対応しているため、思い立ったときにいつでも相談がしやすい体制が整った事務所です。

任意整理を依頼する場合の費用

弁護士法人響で任意整理手続きを依頼した場合の費用は、以下のとおりです。

| 着手金(税込) | 55,000円~ |

| 解決報酬金(税込) | 11,000円〜 |

| 減額報酬(税込) | 減額できた債務金額の11% |

着手金が他社よりも高めで設定されていますが、分割払いも可能なため、依頼費用が心配な場合は事前に相談しておきましょう。

事務所の基本情報

| 主な対応業務 | 債務整理、交通事故、離婚、相続問題、刑事事件、B型肝炎ほか |

| 対応時間 | 9:00~18:00 |

| 任意整理の料金(税込) | 着手金 : 55,000円~ 解決報酬金 : 11,000円~ 減額報酬 : 11% |

| 個人再生の料金(税込) | 着手金 : 330,000円~ 報酬金 : 330,000円~ ※住宅有の場合 |

| 自己破産の料金(税込) | 着手金 : 330,000円~ 報酬金 : 220,000円~ |

| 無料相談 | ○ |

| 対応地域 | 全国 |

| 所在地(西新宿オフィス) | 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

出典:弁護士法人 響

サンク総合法律事務所

- 借金の相談は何度でも無料対応

- 初期費用0円で分割払いにも対応

- 土日祝日も24時間電話受付対応

- 女性弁護士も在籍

サンク総合法律事務所は、月に600件を超える債務整理に関する相談を受け付けており、債務整理手続きを特に得意とする法律事務所です。

また、女性弁護士も在籍しているので「男性には話にくい…」という女性の方も相談しやすい事務所といえます。

任意整理を依頼する場合の費用

サンク総合法律事務所で、任意整理手続きを依頼した場合の費用は以下のとおりです。

| 着手金(税込) | 55,000円~ |

| 解決報酬金(税込) | 1件につき11,000円〜 |

| 減額報酬(税込) | 減額できた債務金額の11% |

サンク総合法律事務所も着手金が高めですが支払い方法の相談も可能なため、事前に分割払いなどの相談をしておきましょう。

事務所の基本情報

| 主な対応業務 | 債務整理、離婚、相続、遺言、民事事件一般、刑事事件など |

| 対応時間 | 9:30〜18:30 |

| 任意整理の料金(税込) | 着手金 : 55,000円~ 報酬金 : 債権者1件につき11,000円~ 減額報酬 : 11% 過払い金報酬 : 過払い金回収額の22%(訴訟の場合は27.5%) |

| 個人再生の料金(税込) | 公式サイトに記載なし |

| 自己破産の料金(税込) | 公式サイトに記載なし |

| 無料相談 | ○ |

| 対応地域 | 全国 |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

出典:サンク総合法律事務所

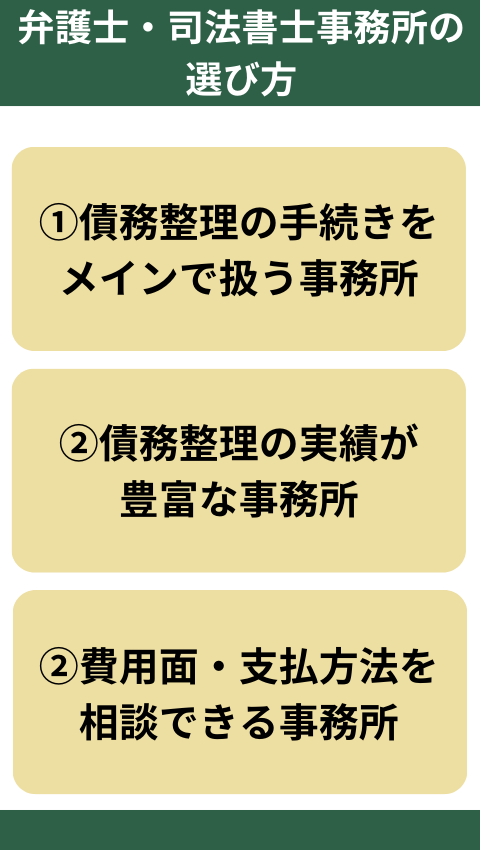

借金減額に強い弁護士・司法書士事務所の選び方

借金を減額するためには、どのような弁護士・司法書士事務所を選べばいいのでしょうか?

借金減額に強い弁護士・司法書士事務所の選び方には、以下のようなものがあげられます。

- 債務整理手続きをメインで取り扱っている事務所を選ぶ

- これまでの債務整理実績が豊富な事務所を選ぶ

- 分割払いに対応しているなど費用面の相談ができる事務所を選ぶ

借金を減額するために債務整理手続きを考えている場合は、債務整理手続きを得意とする事務所を選ぶことが大切です。

また、これまでの債務整理実績などの数を提示している事務所もあるため、それらを参考にして選んでください。

ただし、借金を抱えている方にとっては、弁護士や司法書士への依頼費用の支払いの工面が難しいケースも多いでしょう。

そのため、できれば「分割払い」など支払い面でも柔軟に対応してもらえる事務所や、相談は何度でも無料で可能な事務所を選び、できるだけ支払い負担を抑えられる事務所を選択することをおすすめします。

まとめ

借金を減額する方法には、過払い金請求や低金利なローンへの借り換えなどがありますが、特に有効なのが「債務整理」です。

債務整理をすることで、利息のカットや減額、借金の免除といったメリットがありますが、ブラック状態になるといったリスクもあります。

ただし「自分にはどの債務整理が向いているかわからない」という場合は、弁護士や司法書士に相談することで、自分のケースにあった債務整理方法を提案してもらえます。

無料相談や費用の分割払いに対応している事務所もあるため、本記事で紹介したような債務整理手続きを得意とする事務所に相談してみることをおすすめします。