加入や見直しをする際に知っておくべき医療保険の種類や内容を解説

医療保険の種類

病気やケガで入院・手術をした場合のリスクに備えるために加入するのが、医療保険ですが、検討する際に「どんな種類の保険があるのか?」と悩む事があると思います。

医療保険だけでも、いくつかの種類があるため、何を選んだらいいのか分からない方も多いのではないかと思います。

今回は、これから医療保険を検討する方、見直しを考えている方に医療保険の種類と特徴をご説明していきます。

医療保険選びの参考にしていただければ幸いです。

医療保険とは?

病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減額分などを補うことを目的とした保険です。

主な医療保険の種類

- 終身医療保険

- 定期医療保険

- 貯蓄型医療保険

- 緩和型医療保険

- 夫婦型医療保険

終身医療保険とは

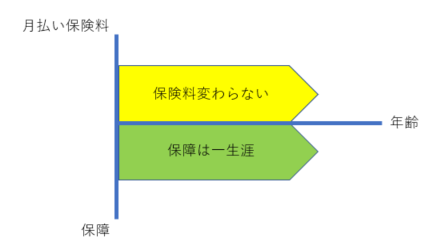

終身医療保険とは、保険料を払い続ければ一生涯保障が続いていく医療保険です。

加入時の保険料が変わらないので、年齢が若い内に加入しておくと毎月の保険料の負担を抑えることができます。

同年齢・同一の補償内容で定期型医療保険と終身型医療保険で保険料を比較した場合、終身型医療保険の方が高くなります。

しかし、契約時から保険料が変わらないため、退職後に収入が減った時、保険料の経済的負担は軽減できます。

終身型の支払い方法は、【終身払い】と【有期払い】の2種類

保険料を一生涯払い続ける【終身払い】

保障は一生涯続きますが、保険料も契約している限り、払い続けることになります。有期払いと違って保険料が確定していないため、長生きすればするほど総支払保険料は高くなります。

保険料の払込みが一定年齢または一定期間で満了する【有期払い】

保障は一生涯続きますが、保険料を有期払いにすると、保険料の支払いを一定年齢または一定期間で満了させることができます。ただし、加入時の年齢や保障内容が同じである場合、終身払いと比べて、月々の保険料は高くなります。

終身医療保険のメリット

保障が一生涯続くので安心

病気・ケガで保障を受け取った後も、保障が続きます。加入できる年齢が80歳や85歳までの終身医療保険も少なくないため、高齢になってから保険が満期になってしまうという心配がありません。

更新が無く保険料は上がらない

退職後に収入が減った時など、更新や保険料の増額などが無いため、経済的負担は軽減できます。

※特約部分に関しては定期更新となっている場合があります。

終身医療保険のデメリット

若い内の保険料が定期型と比べて高い

定期型医療保険は5年、10年毎などに更新し、保険料が高くなっていきます。若い内は病気などのリスクが低いため、定期型医療保険の方が保険料が安く設定されていることが多いです。

保険料は一生涯

終身払いの場合、病気やケガをせず保障を一度も受け取らない場合でも保険料を一生涯払い続ける必要があります。

定期型医療保険とは

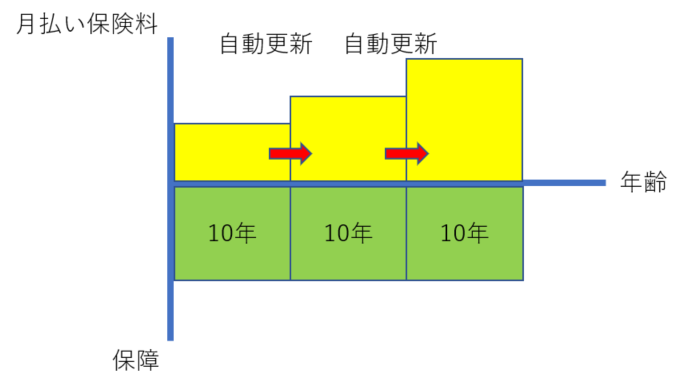

定期型医療保険は、保障期間が決められている一生涯タイプではない保険です。

期間が決められているため、同年齢で加入した場合、毎月の保険料は終身型医療と比べて割安で加入することができます。

保険期間は、年数もしくは年齢で区切られており、そこに達した時点で保障は終了します。

保険料が上がる、保障が下がるといった条件で保障を継続することもできますが、更新の際の健康状態や年齢で更新できないこともあるため、注意が必要です。

定期型医療保険のメリット

保険料が安い

定期型医療保険は終身医療保険と比べて、保障が一定期間で終了すること、一般に掛け捨てと呼ばれる解約返戻金が全くないタイプが多く、このタイプは貯蓄性が無いことから保険料を安く抑えることができます。

保険の見直しがしやすい

掛け捨ての定期型医療保険は貯蓄性が無い保険なので、保険期間が経過するほど解約返戻金が多くなる非掛け捨て型保険と比べると、「途中で解約すると損してしまう」という気持ちになりづらいため、人生その時々の様々な変化の際、保険の見直しがしやすくなります。

・必要な期間だけ保険に加入できる

「収入が安定しない間」や「子供が小さい間」など、医療費で家計を圧迫したくない期間に充てることができます。

定期型医療保険のデメリット

保険料が上がる

5年、10年毎に更新があり保険料が高くなります。

保険期間に制限がある

60歳や70歳など年齢制限があるために更新ができず、保障が無くなってしまう場合があります。

貯蓄型医療保険とは

払い込んだ保険料が返ってきたり、一定期間毎にボーナス金が受け取れたりすることが特徴です。保険料の一部が積立される医療保険ということです。

積立がされる分だけ掛け捨て型の保険に比べると保険料はもちろん高くなってしまいます。

解約または満期を迎えると、一定の条件を満たした時に今まで支払った保険料の一部または全てが返ってくる仕組みになっています。

メリット、デメリットはしっかり確認してください。

貯蓄型医療保険のメリット

貯蓄と保険料控除

掛け捨て型の場合、払い込んだお金は戻ってきません。貯蓄型医療保険は満期や解約時に払い込んだお金が戻ってきます。リスクへの対処と貯蓄を考えたい方にはお勧めです。

また、医療保険は年末調整で控除を受けることができ、貯蓄型医療保険は掛け捨て型に比べ保険料が割高なので税金が多く戻ってくる可能性もあります。

亡くなった後も家族へ

一部の貯蓄型医療保険には死亡保障があり、保険加入者が死亡すると遺族に解約返戻金が返却されることがあります。

将来、保険料が実質無料になることがある

一部の貯蓄型医療保険の場合、契約期間中に一度も医療保障を使わなければ支払った保険料がそのまま返ってくる場合があります。

長期で医療保険への加入を検討するのであれば、支払った保険料の総額や一部が返ってくる分、掛け捨てだと納得されない方にはお勧めです。

契約者貸付制度がある

急な出費で困った時に、これまでに積み上げた保険料から一部を借り入れるといった制度です。

契約で決められている保険の解約返戻金のうち、貸付ができる金額は解約返戻金の70%~90%とされることが多いです。実際は、各保険会社によって変わってくるので利用する際は確認が必要です。

貯蓄型医療保険のデメリット

割高な保険料

医療保険としての特徴と貯蓄としての特徴を兼ね備えている保険のため、同一条件の掛け捨て型に比べれば、保険料は割高です。貯蓄したいと考えていても月々の支払いの事も考えて検討することが重要です。

契約者貸付制度の借入金返済

契約したばかりだと契約者貸付制度は利用できず、また利用した場合は利息をつけて返済しなければいけません。また、返済が滞ってしまうと保険の効力が無くなってしまうこともあるので計画性が必要です。

緩和型医療保険とは

過去に大病を患ったことのある方、持病があり医療保険に入れないと思っている方でも申し込みしやすい保険です。

ただし、持病・既往症のある全ての方に向いているわけではありませんので注意も必要です。特に注意すべき点として、保険料が通常の保険料より高くなることが挙げられますので、保険料や保障内容の特徴を確認しましょう。

緩和型医療保険の基本的な保障内容は、一般の医療保険と同じように、入院や手術の保障となっていますが、保障の範囲は一般の医療保険よりも限られているのが一般的です。

特約にもバリエーションが少なく、選択肢が狭くなっている場合が多いです。一般の医療保険には入れず、緩和型医療保険の加入を検討するのであれば、メリットとデメリットの両方を考慮することを忘れてはいけません。

緩和型医療保険のメリット

持病の悪化・過去の病気の再発も原則として保障される

緩和型医療保険は、持病が悪化した場合や、過去の病気が再発した場合も原則として保障されます。保障されないのは、加入の時点で医師に入院・手術等を勧められていた場合などです。

診査は告知書の「はい」「いいえ」がほとんど

保険加入には健康状態などに関する診査がありますが、通常は医師の審査などは不要で、告知書を提出します。緩和型医療保険の告知事項は、一般の医療保険よりも少なく非常にシンプルで、保険会社によりますが質問項目は4、5項目あたりで、「はい」「いいえ」で回答する場合が多いです。

緩和型医療保険のデメリット

健康状態によっては一般の医療保険に入れる可能性

健康型の医療保険に加入できないか挑戦してみた後で緩和型を検討することをお勧めします。

なぜかというと「持病」の病名や症状によって健康型の医療保険に無条件で引き受けてもらえる可能性がゼロではないからです。

まずは健康型の医療保険に挑戦してみるのもいいのではないでしょうか。

保険料が割高

基本的には健康型の医療保険と比べて保障内容がシンプルで保険料が割高です。割高な保険料を支払い続ける経済的余裕があるのか、保険料の額とそれを支払うことで得られる保障内容・安心とが見合っているか、といったことを検討する必要があります。

夫婦型医療保険とは

2人で1つの保険に加入する契約の医療保険は「夫婦型」または「配偶者型」と呼ばれています。

別々の保険に加入する場合と夫婦型医療保険に加入する場合とでは、メリットとデメリットの細かい内容を十分に把握する必要があります。

夫婦型医療保険とは、その名前の通り、契約者とその配偶者が保障の対象になっている医療保険です。その保険をメインで契約する人を被保険者と呼び、被保険者の配偶者を従被保険者と呼びます。

被保険者の保障が主契約とされ、従被保険者の保障は特約として扱われます。

夫婦型医療保険のメリット

保険料を抑えられる?

夫婦型の医療保険では、夫婦で個別に保険加入するよりも、トータルの保険料を安く抑えられる傾向にあります。

保険証券などの管理が楽

加入時の手間が減ったり、保険証券も1枚になるのでスッキリと管理することができます。

夫婦型医療保険のデメリット

配偶者の保障内容が少ない?

1つの保険で夫婦2人分の保障が備わっていますが、従被保険者の保障額は、主契約の60%程度となります。そのため、夫婦型の医療保険で被保険者の入院日額1万円であれば、従被保険者は入院日額6,000円程度となります。

主契約者が亡くなると配偶者の保障は消滅する

主契約の被保険者が亡くなると、以後、従被保険者の保障が無くなります。主契約を夫として保険に加入していた場合、夫の死亡後は妻の保障も無くなります。

夫が高齢で亡くなり、妻が再度保険に加入するとなれば、その時の保険料負担は大きくなりますし、健康状態によっては加入できないケースも考えられますので注意が必要です。

配偶者は控除を受けられない

夫婦型の医療保険の場合、主契約の被保険者が保険料を支払っているとみなされ、特約の従被保険者は保険料を支払っていない扱いをされます。

そのため、配偶者は生命保険料控除を受けることができません。

特に、共働きで配偶者が所得税や住民税を納めている場合、配偶者が生命保険料控除を受けられないと、納税額が安くならないので、税制面で考えた場合には個別で保険加入しておいた方が有利となるケースがあります。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!