債務整理を検討しているときに「自己破産をするのは嫌だ!いろんなことが制限されて生活できなくなる」と心配になっていませんか?

確かに債務整理の中でも自己破産をすると、その後の生活で出来なくなることはいくつかあります。

しかし実際には、「生活が全くできない」わけではありません。

今回は、自己破産をするとどうなるのかについて、「何が原因で何ができなくなるのか?」を確認していきましょう。

自己破産するとどうなる?メリット編

まずは、自己破産をすると何が起きるのか、メリットの面を見てみましょう。

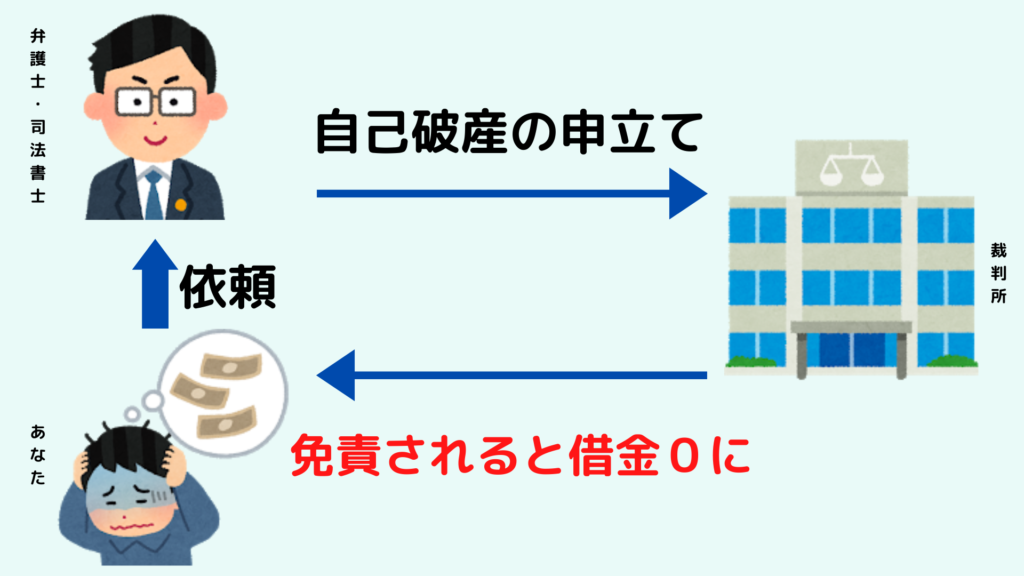

1借金が免責される

自己破産する最大のメリットはやはり借金の免責です。裁判所から借金の免責が認められると、借金の支払義務から免れることが可能です。

債務整理をせずにそのまま支払い続けると、最初にした契約どおりの利息が発生しつづけますが、債務整理の中でも自己破産をすると借金が0になります。

債務整理の主な種類は以下の3つです。

- 任意整理・・・借金を減額してもらい、新たなプランで分割返済する

- 個人再生・・・借金を大幅に減額してもらい、新たなプランで分割返済する

- 自己破産・・・裁判所に自己破産の申立てをし、認められると借金0になる

自己破産は原則として借金が免責されるという特徴があり、債務整理の中でも借金0になるのは自己破産だけ。

- 養育費や税金

- 損害賠償請求権の一部など

2弁護士に依頼した直後から借金の督促がとまる

自己破産すると借金の催促が止まることも大きなメリットです。

自己破産のみではなく、どの債務整理についても同様です。弁護士・司法書士に債務整理を依頼すると債権者からの催促は停止します。

自己破産の依頼を考えているような事態に陥った時には、借金の督促によって心身ともに追い詰められてしまいます。

自己破産を弁護士・司法書士に依頼すると、このような心理的負担から逃れることも出来ます。

3裁判(訴訟)や差し押さえを回避できる

借金の返済を滞納すると、債権者から裁判を起こされ差し押さえが行われます。

「給料はもらってるけど生活はカツカツでろくな資産なんかないよ」という方もいらっしゃるでしょうが、給料も差し押さえの対象です。

これらを回避できるのが自己破産です。自己破産をすると、裁判や差し押さえを回避できます。

破産法において、自己破産の申立てをした場合、裁判や差し押さえは停止されるという規定があるからです。

4ブラックリスト消去までの期間が一番早い可能性

債務整理をするとブラックリストに登録されます。

ブラックリスト

登録された情報は永遠に登録されるわけではなく、借金の完済後5年~10年で消去されます。

任意整理では、最長3年で完済する場合が多いです。完済に3年、そこから5年~7年経過してから事故情報が消されます。

個人再生も同様に、3年で完済する場合が多く、完済に3年、そこから7年~10年経過した後に事故情報が消されます。

一方で、自己破産すると全ての借金が免除され、返済する必要はないため、単純に7年~10年で消去されます。

任意整理で合計8年かかって事故情報が消されるよりも、自己破産して7年で消される方が早い可能性があるわけです。

5手続き後に生活のために使えるお金が多い

任意整理・個人再生の場合は弁護士・司法書士による手続きが終わると、そこから返済を開始しなければいけません。

一方で、自己破産すると借金0になり、返済しなくて良いことになります。

そのため、自己破産の手続きをした直後から全てを生活費に回すことが出来ます。

自己破産するとどうなる?デメリット編

以上のように、借金返済に困っているときに自己破産はメリットのある制度ですが、デメリットも存在します。

1クレジットカードを作れない

自己破産すると、一定期間の間、新たなクレジットカードや借金を作ることが出来ません。

自己破産だけではなく債務整理全般に言えることです。

ただし、クレジットカードが使えなくても、デビットカードで代用できるため、不便ですが借金が無くなることを考えれば大きなデメリットではないでしょう。

2官報に掲載

自己破産をすると官報に個人情報が掲載されます。

官報

「破産する人を見せしめにするんじゃないの?」と思う方もいらっしゃるでしょうが、法律の理念としては債権者に知らせるために行われるもの、とされています。

ただ、一般の方で官報を見る人はまず居ませんので、デメリットと考えるほどでもありません。

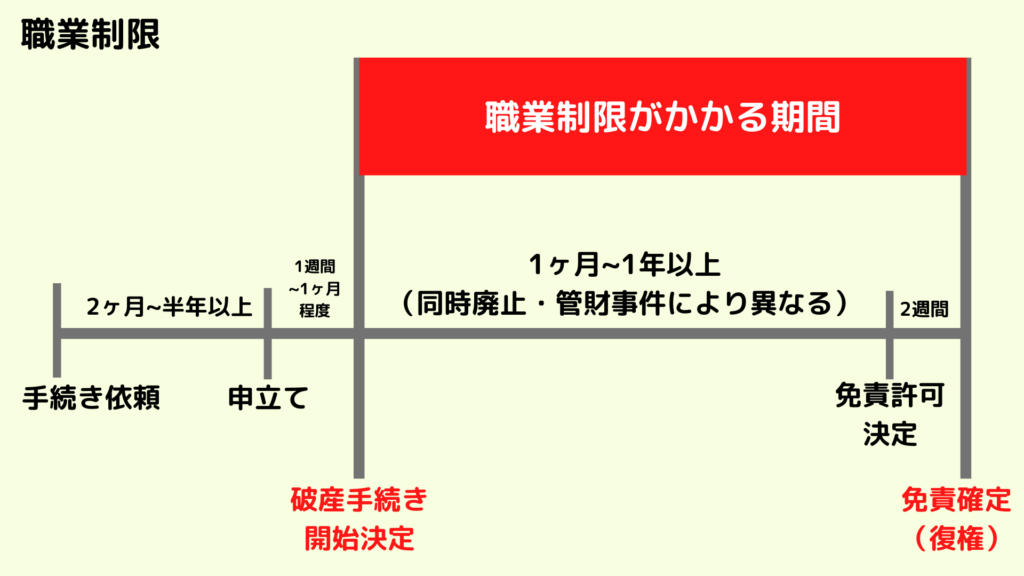

3職業制限

自己破産すると、一部の士業等の職業への就職が制限されます。

自己破産の申立人は、法律的には「破産者」という状態になるためです。

ただし、「破産者」でなくなれば職業制限は解除されます。「破産者」と呼ばれる期間の開始と終了は次の通りです。

- 職業制限開始・・・「破産手続き開始決定」のとき

- 職業制限解除・・・「復権」のとき

士業で生計を立てている人の場合、仕事を辞めてしまっては収入が無くなり生活が困難になるので、自己破産ではなく個人再生を考える場合もあります。

4整理する借金を選べない

自己破産は全ての借金を整理の対象としており、全ての借金が免除されます。

一方で、債務整理の中でも任意整理は、どの借金を整理するか選ぶことが可能です。

そのため、任意整理では、家族などに影響を及ぼすような借金は整理から外すことが可能です。

5住所制限

自己破産手続き中は、裁判所への説明義務をきちんと行うために、住所が制限されます。

ただし、手続き中でも仕事の都合等でどうしても引っ越しをする必要がある場合には、裁判所が許可をすれば引越しができます。

職業制限と同様に、「破産者」と呼ばれる自己破産手続き中の期間が終われば、住所制限は解除されます。

6郵送物の制限

自己破産において、少額管財という管財人が選任される手続きをすることになった場合、自宅に郵送される郵便物は一度管財人に預けられ、内容物が確認された上で本人に送られます。

7費用がかかる

自己破産は弁護士や司法書士に依頼をした上で裁判所に申立てをして行うことになります。

裁判所への申立てには、印紙代・予納郵券といった負担はありますが、これはあまり特筆すべきではないです。

弁護士や司法書士への依頼費用について、任意整理の場合、1社あたり5万円程度の着手金が相場ですので、3社の借金を整理する場合でも15万円程度です。

管財事件の場合、管財人の報酬となる額の予納金も必要です(東京地方裁判所管轄で20万円~)。

もちろん、これら債務整理にかかる費用は、一括ではなく分割や後払いにしてくれるので安心です。

デメリットはあくまで本人だけ!家族は関係ない

「ブラックリスト登録や職業制限・郵送物の制限が、家族にも影響するのでは?」と心配に思う方もいらっしゃいます。

しかし、先述したデメリットからも分かるように、デメリットのほとんどは本人のみで、家族に影響するものではありません。

クレジットカードについても、本人はクレジットカードが作れなくても、家族はクレジットカードを作れます。

自己破産、その後の生活はどうなる?

以上のようなメリット・デメリットを確認した上で、自己破産した後の生活がどうなるのか解説します。

資格制限のある人以外は仕事を続けられる

資格制限がある人以外は、そのまま仕事を続けることが可能です。

自己破産をしたからといって、裁判をされて給料を差し押さえれない限り、会社に知れることはまずありませんので、解雇をされるようなことはありません。

もし、今仕事をしていない場合でも、資格制限のある職種以外の仕事に就く場合に、仕事ができなくなるということもありません。

クレジットカードの代わりにデビットカード等を利用する

自己破産をすると、ブラックリストに入ります。

ブラックリストの場合、クレジットカード会社の審査には通らないため、その期間はクレジットカードは作れません。

また最近では、銀行のデビットカード以外にも、スマートフォンのアプリで、事前に払い込みをしてVISAの決済ができるサービスがあります。

クレジットカードのような長期分割を利用することはできませんが、代わりになるものは多いでしょう。

自己破産すると家はどうなる?

自己破産をすると家はどうなるのでしょうか。

いくつかのパターンに分けて考えてみましょう。

住宅ローンを組んで家を購入している場合

現在収入がない等で、自己破産以外の債務整理が検討できず、ローンを組んで家を持っている場合です。

競売後に新所有者に引き渡すか、競売前に任意売却という手段で自宅を売却する必要があります。

賃貸の場合

自宅を賃貸している場合、家賃の滞納がなければ基本的に追い出されることはありません。

家賃を滞納している場合には、滞納している分は債務ですので、破産手続きで処理されることになります。

しかし、滞納分があまりにも多いような場合は賃貸借契約が解除される可能性があります。

新たに賃貸借契約をすることを禁止する法律があるわけではないので、賃貸借契約は可能です。

昨今の保証人不要とする案件は、保証人を立てていた代わりに保証会社を利用していることになります。

保証会社は契約の際に信用情報を見ますので、ブラックリストだと賃貸をすることができません。

そのため、賃貸をする場合には保証人を立てる必要があるので注意をしましょう。

自己破産を考えたら、まずは弁護士事務所に相談

自己破産を考えている場合には、まずは弁護士に相談しましょう。

今回確認してきた通り、自己破産をするとその後の影響は0ではありません。

しかし、今回紹介したものはあくまで一般論で、その人の生活にどう影響するかはケースバイケースです。

つまり、弁護士に相談してみないと最適な方法はわからないといえます。

これからご紹介する中には、無料相談ができる弁護士事務所もあるので、まずは気軽に相談してみましょう。

相談無料!債務整理におすすめの弁護士・司法書士事務所

1サンク総合法律事務所

- 初期費用0円

- 月600件以上の実績あり

- 全国からの無料相談受付

借金問題の相談実績は月600件以上。十分な相談実績があるため、安心して任せることができます。

サンク総合法律事務所の初期費用は0円です。費用を分割して支払うことも可能なので、今手元にお金がないと不安な方も相談しやすいでしょう。

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対象地域 | 全国 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 24時間365日(メール) |

| 任意整理 費用(税込) | 着手金:1件55,000円 報酬金:1件11,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

2東京ロータス法律事務所

- 弁護士では珍しく何度でも相談無料

- 全国対応可能(土日も対応可能)

- 借金減額3万件以上の実績数

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13-2成田第二ビル2階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 任意整理 費用(税込) | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 女性専用相談窓口あり

- 匿名での相談可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4第一東永ビル6階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜18:00 |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11% |

| 無料相談 | 可能 |

4弁護士法人・響

-hibiki-law.or_.jp_.jpg)

- 相談料無料! →24時間365日全国からの相談を受付

- 依頼後は借金の督促を迅速にストップ!

- 方針の提案や費用の説明が丁寧かつわかりやすい →費用の分割払いにも対応

- 豊富な実績と響ならではのノウハウ →徹底的に問題解決に取り組む

- 多数のメディア出演もあり

- 何社もある借金がなかなか減らない

- 金融会社からの取り立てを止めたい

- 債務整理したいけど費用が不安

- 過払い金の請求をしたい

| 所在地 |

|

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金返還請求、個人再生、自己破産 など |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:55,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

5もりた法務事務所

- 相談は何度でも無料!匿名もOK →無料の減額診断もできる

- 24時間365日webからの相談受付中 →わかりやすい説明と回答が期待できる →迅速な対応と早期着手をしてもらえる

- 家庭や仕事の事情を加味して最適な解決方法を提案

- 駅から徒歩2分の好立地

| 所在地 | 〒230-0051 神奈川県横浜市鶴見区鶴見中央4-29-17 第10下川ビル607号 |

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金請求、個人再生、自己破産 |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:11,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

6はたの法務事務所

- 相談は何度でも無料

- 着手金が0円

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

- 着手金が0円

- 分割払いOK

- 過払い調査無料

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、個人再生、自己破産、過払い金返還請求など |

| 対応時間 | 無料相談ダイヤル:平日8時半~21時半、土日祝日8時半~21時 WEB相談受付時間:24時間365日 |

| 任意整理 費用※ | 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%(別途1万円の計算費用が必要) |

| 無料相談 | 可能 |

7アース法律事務所

- 元裁判官の運営する弁護士事務所

- 全国対応可能

- 債務整理手続きをする上で制限のない弁護士事務所

| 所在地 | 〒105-0004 東京都港区新橋1-17-8TKK新橋ビル8階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産など |

| 対応時間 | 10:00〜19:00(土日祝含む) |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11%相当額 |

| 無料相談 | 可能 |

8新大阪法務司法書士事務所

- 業界でも低水準※の料金設定

- 分割払い可能

- 着手金11,000円〜(税込)

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 過払い金返還請求、任意整理、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜19:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

9債務Lady

- 女性スタッフが対応

- 分割・事後払いOK

- 相談無料、フリーダイヤルで通話料0円

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜21:00 土:9:00〜12:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

費用で比較!安いおすすめ弁護士・司法書士事務所ランキング

弁護士・司法書士に相談するなら、何度でも相談が無料だと、相談がしやすくて嬉しいですよね。

そこでここからは、債務整理におすすめな弁護士・司法書士事務所の中でも、何度でも相談が無料な事務所だけをピックアップして、費用が安い順にご紹介します。

費用の安さは、各事務所の着手金を比較して、そのほか相談のしやすさを比べられるように、

- 相談・依頼の対象地域

- 出張相談にかかる費用

- 弁護士・司法書士事務所の営業日

の3つのポイントを比較しました。

はたの法務事務所

費用のポイント

| 着手金 | 無料 | 基本報酬 | 1社2万円〜 |

| 減額報酬 | 10% | 分割払い | ◯ |

※費用は公式サイト参照

はたの法務事務所は、着手金が無料です。過払い金があるかどうかの調査も、無料で行ってくれます。

手持ち金がなくても相談月の支払いからストップでき、費用は分割払いが可能と、現在手元にお金がなくて困っている方には、相談しやすい司法書士事務所です。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | 無料 | 土日対応 | 可(無料) |

はたの法務事務所は、全国各地どこでも無料で出張相談してくれます。

メールでのお問い合わせは24時間OK。電話は女性・男性別に専用のダイヤルがあり、土日祝日も8時半〜21時の間受け付けています。

もりた法律事務所

費用のポイント

| 着手金 | 11,000円〜 | 基本報酬 | 11,000円〜 |

| 減額報酬 | 11% | 分割払い | - |

もりた法律事務所は、債務整理に特化している法律事務所です。借金返済で苦しい状況を解決へと導いてもらえます。また、迅速な対応と早期着手してもらえるため、お急ぎの方におすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | - |

もりた法律事務所では、匿名での相談が何度でも無料です。さらに、24時間365日webから相談することができます。

家庭や仕事の事情を加味して、一人ひとりに最適な解決方法を提案してもらえるでしょう。

東京ロータス法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | - |

※費用は税込表示、1件につきの価格

東京ロータスに任意整理を依頼する場合、上記の費用のほかに、諸費用として1件につき5,500円(税込)がかかります。

司法書士ではなく、弁護士に依頼しなければならない場合は、東京ロータス法律事務所がおすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 (要相談) |

| 出張費用 | - | 土日対応 | 可 |

東京ロータス法律事務所では、メールや電話での相談も可能で、通話料は無料です。

全国からの相談に対応してくれるようですが、自己破産や個人再生を依頼する場合は、来所が必要になるため注意をしましょう。

ひばり(旧名村)法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | ◯ |

※費用は税込表示、1件につきの価格

ひばり(旧名村)法律事務所も、上記費用の他に、経費として1社5,500円(税込)がかかります。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | 不可 |

ひばり法律事務所は、全国各地どこからの相談・依頼にも対応しています。

まずは、相談予約フォームか電話で問い合わせてみましょう。電話の場合、土日祝日は定休日なので注意が必要です。

まとめ

今回は、自己破産をするとその後の生活にどのような影響が出るのかについてお伝えしてきました。

自己破産すると借金が全て免除されるという強力な手続きである一方、人によってはデメリットに気を付ける必要があります。

「自分のケースではどうなのか?」「自己破産してその後の生活がきちんとできるのか?」と心配点があれば、なるべく早く弁護士に相談するようにしましょう。

ご紹介した中には、無料相談ができる弁護士事務所がいくつかあるので、ぜひ気軽に活用してみてください。