自己破産をする時の「免責制度」について、ご存知でしょうか?

今回は以下の情報についてまとめました。

- 免責制度とは何?

- 手続きの流れは?

- 免責が不許可になる事由とは何?

免責とは、言葉の通り、責任を免除されること。免責が許可されれば、借金の返済義務がなくなり、新しい人生のスタートを切ることができるというわけです。

免責こそ、自己破産をする人にとって、最大の目的であり、救済です。ただし、注意点がひとつあります。実は、自己破産の手続きが進んでも、免責されない場合もあるのです。

これは、免責不許可事由と呼ばれる10項目に該当するかどうかが争点となります。しかし、免責がおりない確率はかなり低く、2%ほど。

今回の記事では、借金の返済に困っている方であれば必ず知っておくべき免責制度について、なるべく分かりやすくまとめました。

自己破産ができない確率は低い

自己破産で免責がおりない確率は低く、全体の0.2%程度です。これは裁判の結果、「免責不許可の決定」が出た割合です。

裁判官によっては、免責不許可の決定を出す代わりに、「このままだと不許可になるので取り下げをおすすめします」と言ったり、「個人再生に切り替えてください」と指示を出すケースもあります。

これらを含めて、免責許可がおりなかった確率は、約3%となります。

例えば、ギャンブルや浪費に対して多額の借金を抱え、資産を持っていると偽って借り入れをしたことがある場合、原則として免責はおりません(免責不許可)。

しかし、破産管財人の下で反省文を書いたり、数か月間に渡って家計簿を付けたりすることで、「この人物は同じ過ちを安易に繰り返さないだろう」ということが伝われば裁量免責になります。

裁判官としても、個人の経済的更生を支援する目的があります。

債務者は、信用を損ねるような行為をせず、誠実に反省し生活の再建への意思を示すことが重要です。

その結果として、統計上は自己破産の手続きをした97%程度の人が免責許可をもらっているようです。

誠実な反省も見込めない場合には、いくら優しい裁判官でも免責不許可の決定を下すこととなります。

自己破産における免責とは?

自己破産における免責制度とは何でしょうか?

免責

少し言い方を変えると、「借金がチャラになる」ということ。自己破産をする最大のメリットです。

借金を返済しきれないのは、ある意味では自己責任と言えます。

しかし、それを放っておいては、債務者は借金地獄をさまようこととなり、幸福な人生を送ることはできませんし、経済的な困窮が原因で、社会的に悪影響を与える可能性も高くなります。

そのような債務者の救済方法として、自己破産が認められているのです。

安易に借金を繰り返さないだろうと判断されれば、裁判官の裁量で新たな人生に踏み出す機会が与えられるのです。

それでは、免責の許可を得るためには、どのような手続きが必要なのでしょうか?

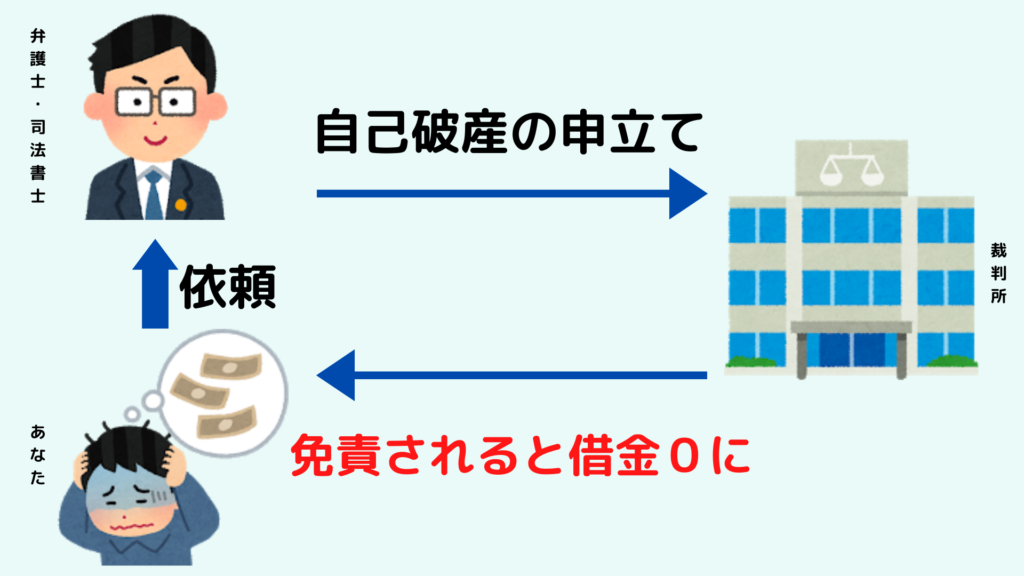

自己破産の免責手続きの流れ

自己破産は二つの手続きから成り立っています。

- 破産手続き・・・自分の財産を換価処分し、債権者に対して弁済すること

- 免責手続き・・・それでも返済しきれない借金について、裁判所が免除を決定すること

この二つは実務上は同時並行で手続きするケースが多いです。

自己破産の手続きをするということは、これら破産手続と免責手続の二つをセットで申請するということとほぼ同義になります。

免責手続の流れとしては、以下の形式で進みます。

- 弁護士への相談・依頼

- 借金催促の停止

- 自己破産の申立書類の準備

- 裁判所へ破産手続きの申立・開始

- 免責審尋

- 免責許可の決定

基本的には、自己破産の経験が豊富な弁護士に依頼すればスムーズに進んでいきます。弁護士の指示に従い協力するだけで大丈夫、とも言えます。

最初の相談から、実際に免責許可がおりるまでは、おおよそ3か月~半年ほどの期間が必要です。

管轄の裁判所によって手続きの進め方が違うことがあり、債務者自身への面接・審尋は行われない場合もあります。

自己破産で免責された場合の注意点

手続きが進み、裁判所から免責許可の決定がなされた場合、借金返済義務が免除されます。

もし債権者から借金の督促が来たとしても、免責確定を理由に、支払いを拒絶することが可能になります。

また、破産手続き中の制限が解除されると、いわば「普通の」生活に戻ることができます。

例えば、以下のような制限が自己破産手続き開始から免責決定までの期間に設けられます。

- 居住制限

- 郵便物の制限

- 職業制限

これらは免責決定により解除され、借金0の新しい人生のスタートです。

ただし、免責された場合でも支払わなければならない負債もありますし、いくつか制限も残ります。

詳しく見ていきましょう。

免責対象外の負債もある

免責許可された場合でも、以下のように呼ばれる、支払い義務が残る負債があります。

- 財団債権

- 非免責債権

具体的には、以下のような支払いです。

- 各種税金

- 国民保険料

- 国民年金保険料

- 子供の養育費

- 債権者一覧表に記載しなかった債権

- 不法行為による債権

- 人を雇っていた場合の給与

これらのお金については、免責許可がおりても支払う必要があるのです。

通常の借金以外に、養育費や給料を支払うべき立場にある人は、特に注意が必要となります。

ちなみに、破産手続では自分の財産が全て換価処分されるわけですが、実は「自由財産」については処分されません。

これらの自由財産から、生計を立て直していくことができるようになっています。

クレジットカードは使えない・作れない

自己破産すると、所有していたクレジットカードは使えなくなります。また一定期間は、新規発行することもできません。

しかし、事故情報が掲載されても、一生クレジットカードが作れないわけではありません。

事故情報が保持される5年~10年間の後は、再びカードを作れる可能性が高いのです。

いずれにしても、自己破産後の数年間、自分の生活を再建してお金のトラブルを起こさないことが第一ステップになります。

クレジットカードを使わないことで、現金管理の習慣ができるかもしれません。地に足を付けて、一歩ずつ立て直していきましょう。

免責許可の法的な意味合い

ここで、免責許可の法的な意味合いについても簡単に触れておきます。

免責許可がおりると、借金が「消滅する」わけではありません。破産法の条文には「責任を免れる」と書かれているため、消えてなくなるわけではないのです。

これが何を意味するかと言うと、債務者が任意弁済をすることも可能ということです。

「払わなくてもいいけれど払いたい」というのは稀なケースだと思いますが、債務消滅説だと、任意弁済もできなくなってしまいます。

債務者側からすれば、とにかく「借金の支払いをしなくてもいい」ことが重要だと思いますので、次章からの注意点をご覧ください。

自己破産で免責がおりなかったらどうする?

自己破産の手続きが進んでも、免責がおりない場合があります。

借金は全額自己負担で支払い続けることになり、借金の取り立てが再開され、元の生活に戻ってしまいます。

ただし、結論から言ってしまうと、免責不許可になる確率は極めて低く、嘘をつくなどの悪意がない限りは、免責になるケースがほとんどです。

それでも免責不許可になった場合は、以下の方法をとるしかありません。

- 即時抗告する

- 任意整理・個人再生に変更

- 時効の援用を待つ

ただし、免責不許可の決定が覆される可能性はほとんどありませんし、個人再生は安定収入がある人でないと使いにくいです。

収入を増やし、コツコツと借金を返済していく道もありますが、現実的ではないでしょう。

ここでは任意整理や個人再生の詳細な説明は割愛しますが、「免責不許可」という最悪なケースにならないよう、以下の注意点を確認しましょう。

免責不許可事由に該当する

自己破産で免責がおりないというのは、債務者が免責不許可自由に該当するからです。

簡単に言うと、悪い債務者ではないか、自分の責任で借金返済ができないことを反省し更生できるかどうか、裁判所が見極めるわけです。

具体的には、10項目の不許可事由があります。なるべく分かりやすくまとめると、以下の通りです。

- 財産を不当に減少させた

- 不当に債務を増加させる

- ある借入先にだけ偏って返済する

- ギャンブル、浪費への多額の借金

- 資産があると偽って借金をした

- 帳簿などの偽造行為

- 虚偽の債権者一覧表を提出する

- 破産管財人の行為を妨害する

- 過去7年以内に免責申し立てをしている

- 義務行為を行わず協力しない

これらの不許可事由に該当すると、借金の帳消しに「待った」がかかります。

免責手続に協力するのは当然のこととして、既にギャンブルのために多額の借金をしてしまった場合でも、やはり免責不許可になってしまうのでしょうか?

実は、先ほども言ったように、免責不許可になる確率は極めて低いです。

免責不許可事由に該当する場合であっても、裁判官の独自の裁量で、特別に免責することができるのです。

自己破産を検討したら、まずは弁護士に相談しよう

借金の支払いが不可能となり自己破産を検討する場合、まずは弁護士に相談するのが一般的かつおすすめの方法です。

ここまで、なるべく簡潔にまとめてきましたが、やはり自己破産は法律の専門的な領域です。

借金の支払い義務が免除されるという大きなメリットがある一方、デメリットや注意点も多岐にわたります。

- 自己破産をするべき状況なのか

- 他の方法はないのか

- どんなメリット・デメリットがあるのか

- 手続き上の注意点は

- どのような財産は残しておけるのか

- 免責不許可事由がある場合はどうするか

上記に関しては、個人のケースによっても異なるため、弁護士と二人三脚で進めていけば安心ですし、確実性も高まります。

協力的な姿勢であたれば、ほぼ100%の確率で免責許可の決定がおりるのです。

また、裁判所としても、破産手続きの申し立ては弁護士が代理人になることを原則としている側面があります。

自己破産の経験が豊富な弁護士事務所では、無料相談を実施しています。

ひとりで借金の悩みを抱え込まず、信頼できる弁護士の先生と一緒に、新しい人生に向けてスタートすることをおすすめします。

弁護士費用はいくらくらい?

あくまでも目安ですが、自己破産手続きにおける弁護士費用は約20万円前後の着手金が相場です。

お金がないから自己破産するわけですから、弁護士費用の支払いも厳しいのは当然です。

しかし、自己破産手続きによって免責許可がおりれば、借金地獄の苦しみから抜け出し、新たな人生を踏み出すことができます。

むしろ、分割でゆっくりと支払っていくことを応援してくれます。

自己破産については、知り合いの弁護士に相談するのも難しいですよね。

経験や実績が豊富で、債務者の味方になってくれる弁護士事務所を、いくつか紹介させていただきます。

相談無料!債務整理におすすめの弁護士・司法書士事務所

1サンク総合法律事務所

- 初期費用0円

- 月600件以上の実績あり

- 全国からの無料相談受付

借金問題の相談実績は月600件以上。十分な相談実績があるため、安心して任せることができます。

サンク総合法律事務所の初期費用は0円です。費用を分割して支払うことも可能なので、今手元にお金がないと不安な方も相談しやすいでしょう。

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対象地域 | 全国 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 24時間365日(メール) |

| 任意整理 費用(税込) | 着手金:1件55,000円 報酬金:1件11,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

2東京ロータス法律事務所

- 弁護士では珍しく何度でも相談無料

- 全国対応可能(土日も対応可能)

- 借金減額3万件以上の実績数

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13-2成田第二ビル2階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 任意整理 費用(税込) | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 女性専用相談窓口あり

- 匿名での相談可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4第一東永ビル6階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜18:00 |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11% |

| 無料相談 | 可能 |

4弁護士法人・響

-hibiki-law.or_.jp_.jpg)

- 相談料無料! →24時間365日全国からの相談を受付

- 依頼後は借金の督促を迅速にストップ!

- 方針の提案や費用の説明が丁寧かつわかりやすい →費用の分割払いにも対応

- 豊富な実績と響ならではのノウハウ →徹底的に問題解決に取り組む

- 多数のメディア出演もあり

- 何社もある借金がなかなか減らない

- 金融会社からの取り立てを止めたい

- 債務整理したいけど費用が不安

- 過払い金の請求をしたい

| 所在地 |

|

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金返還請求、個人再生、自己破産 など |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:55,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

5もりた法務事務所

- 相談は何度でも無料!匿名もOK →無料の減額診断もできる

- 24時間365日webからの相談受付中 →わかりやすい説明と回答が期待できる →迅速な対応と早期着手をしてもらえる

- 家庭や仕事の事情を加味して最適な解決方法を提案

- 駅から徒歩2分の好立地

| 所在地 | 〒230-0051 神奈川県横浜市鶴見区鶴見中央4-29-17 第10下川ビル607号 |

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金請求、個人再生、自己破産 |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:11,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

6はたの法務事務所

- 相談は何度でも無料

- 着手金が0円

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

- 着手金が0円

- 分割払いOK

- 過払い調査無料

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、個人再生、自己破産、過払い金返還請求など |

| 対応時間 | 無料相談ダイヤル:平日8時半~21時半、土日祝日8時半~21時 WEB相談受付時間:24時間365日 |

| 任意整理 費用※ | 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%(別途1万円の計算費用が必要) |

| 無料相談 | 可能 |

7アース法律事務所

- 元裁判官の運営する弁護士事務所

- 全国対応可能

- 債務整理手続きをする上で制限のない弁護士事務所

| 所在地 | 〒105-0004 東京都港区新橋1-17-8TKK新橋ビル8階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産など |

| 対応時間 | 10:00〜19:00(土日祝含む) |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11%相当額 |

| 無料相談 | 可能 |

8新大阪法務司法書士事務所

- 業界でも低水準※の料金設定

- 分割払い可能

- 着手金11,000円〜(税込)

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 過払い金返還請求、任意整理、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜19:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

9債務Lady

- 女性スタッフが対応

- 分割・事後払いOK

- 相談無料、フリーダイヤルで通話料0円

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜21:00 土:9:00〜12:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

費用で比較!安いおすすめ弁護士・司法書士事務所ランキング

弁護士・司法書士に相談するなら、何度でも相談が無料だと、相談がしやすくて嬉しいですよね。

そこでここからは、債務整理におすすめな弁護士・司法書士事務所の中でも、何度でも相談が無料な事務所だけをピックアップして、費用が安い順にご紹介します。

費用の安さは、各事務所の着手金を比較して、そのほか相談のしやすさを比べられるように、

- 相談・依頼の対象地域

- 出張相談にかかる費用

- 弁護士・司法書士事務所の営業日

の3つのポイントを比較しました。

はたの法務事務所

費用のポイント

| 着手金 | 無料 | 基本報酬 | 1社2万円〜 |

| 減額報酬 | 10% | 分割払い | ◯ |

※費用は公式サイト参照

はたの法務事務所は、着手金が無料です。過払い金があるかどうかの調査も、無料で行ってくれます。

手持ち金がなくても相談月の支払いからストップでき、費用は分割払いが可能と、現在手元にお金がなくて困っている方には、相談しやすい司法書士事務所です。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | 無料 | 土日対応 | 可(無料) |

はたの法務事務所は、全国各地どこでも無料で出張相談してくれます。

メールでのお問い合わせは24時間OK。電話は女性・男性別に専用のダイヤルがあり、土日祝日も8時半〜21時の間受け付けています。

もりた法律事務所

費用のポイント

| 着手金 | 11,000円〜 | 基本報酬 | 11,000円〜 |

| 減額報酬 | 11% | 分割払い | - |

もりた法律事務所は、債務整理に特化している法律事務所です。借金返済で苦しい状況を解決へと導いてもらえます。また、迅速な対応と早期着手してもらえるため、お急ぎの方におすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | - |

もりた法律事務所では、匿名での相談が何度でも無料です。さらに、24時間365日webから相談することができます。

家庭や仕事の事情を加味して、一人ひとりに最適な解決方法を提案してもらえるでしょう。

東京ロータス法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | - |

※費用は税込表示、1件につきの価格

東京ロータスに任意整理を依頼する場合、上記の費用のほかに、諸費用として1件につき5,500円(税込)がかかります。

司法書士ではなく、弁護士に依頼しなければならない場合は、東京ロータス法律事務所がおすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 (要相談) |

| 出張費用 | - | 土日対応 | 可 |

東京ロータス法律事務所では、メールや電話での相談も可能で、通話料は無料です。

全国からの相談に対応してくれるようですが、自己破産や個人再生を依頼する場合は、来所が必要になるため注意をしましょう。

ひばり(旧名村)法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | ◯ |

※費用は税込表示、1件につきの価格

ひばり(旧名村)法律事務所も、上記費用の他に、経費として1社5,500円(税込)がかかります。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | 不可 |

ひばり法律事務所は、全国各地どこからの相談・依頼にも対応しています。

まずは、相談予約フォームか電話で問い合わせてみましょう。電話の場合、土日祝日は定休日なので注意が必要です。

まとめ

今回は、自己破産における免責制度について、わかりやすく情報をまとめてきました。

借金の取り立てや督促に悩む人は多いです。

そのためにあるのが、自己破産という制度であり、新たな生活をスタートさせる手段です。

自己破産では、免責許可がおりれば借金地獄は解消されます。

ネット上で情報収集をするのも大事ですが、借金事情は個人によって大きく異なるため、まずは弁護士の無料相談の活用をおすすめします。

話を聞いてもらった後で、自己破産するかどうか、自分自身で決めることができます。

自己破産は、個人に与えられたひとつの権利であり、助かる方法があるというだけでも精神的な余裕が出てくるのではないかと思います。

一人で悩まず、まずは自己破産に関するプロである弁護士に相談するのが第一歩となります。

関連記事