自己破産手続きは、申し立て手続きから始まります。

簡単に言うと、申し立てとは「申請」のような意味合いで、これが裁判所に受理されれば、自己破産手続きの「半分は完了した」と言えるでしょう。

- 申し立てとは何?

- 自己破産手続きには3種類ある?

- 期間はどのくらいかかる?

- 費用はいくらかかる?

上記のような疑問に対して、情報をまとめました。

借金の支払い義務がすべて免除されるためには、書類作成や面談など、手間や時間がかかるのは当然です。申し立てをするまでには必要書類の収集や申請書の記入などで忙しくなります。

そんな中でも、自分が「同時廃止事件」「管財事件」「少額管財事件」のどれに該当するのかを知っておくと、申し立て後、どのような流れで進んでいくのか想像できるようになります。

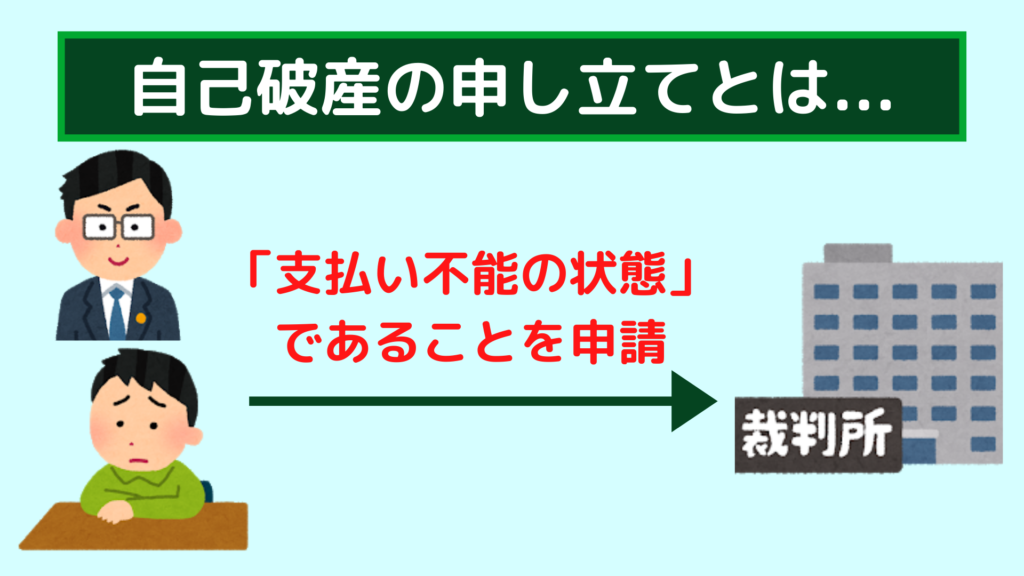

自己破産の申し立てとは

自己破産の申し立てとは、裁判所に「支払い不能の状態」であることを、申請することです。

申請者の居住地にある地方裁判所に申し立て書類一式を提出し、予納金を収め、受理証明書をもらえれば、正式に破産手続きが開始となります。

実は、自己破産手続きで最も手間や時間がかかるのは、この「申し立て」だと言われています。

自己破産とは、破産法に則り、個人的な借金をゼロにしてもらう手続きですから、裁判所でも「本当に免責しても良いケースか」という審査が必要です。

- 申立書に不備はないか

- 本当に支払い不能の状態なのか

- 免責不許可事由に該当しないか

裁判所は上記のようなポイントを判断し、問題がなければ申し立てを受理します。

申し立ての要件は「支払い不能の状態」であること

自己破産の申し立ての要件は、「支払い不能の状態」であると裁判所が認めることです。

自分の収入と、借金返済状況のバランスを考えて「これ以上支払いを続けていくのは困難」と裁判所が判断することで、申し立てが受理されます。

この「支払い不能の状態」というのは、借金の金額に基準はありません。

例えば、申立人の借金総額が100万円だったとしても、収入が少ない場合には受理されます。

逆に、借金総額が500万円だったとしても、年収が高く、支払い能力が認められる場合には破産手続きに移行しない場合もあります。

あくまでも個々の家計状況に応じて判断されるのです。

申し立て後は債権者の取り立てが禁止

裁判所への申し立てが受理されると、債権者は借金の取り立てを禁止されます。

自分が借りたお金の返済のことではありますが、電話や手紙で繰り返し催促を受けると、精神的にも追い詰められていくケースは多いです。

自己破産の申し立てが受理されれば、法的に取り立て行為ができなくなります。これは自己破産の大きなメリットの一つです。

さらに付け加えると、自己破産を弁護士に依頼したタイミングで、本人に対する取り立てはできなくなります。

弁護士を通じての督促となるため、実態としては、申し立てが完了する前の段階から借金取り立てのストレスから解放されることとなります。

自己破産の申し立ての方法と必要書類

自己破産の申し立ては、基本的には弁護士と二人三脚で必要書類を収集し、申立書などを記入することで進めていきます。

管轄の地方裁判所によって、必要書類に違いがありますが、おおむね以下のような書類の提出を求められることが多いです。

- 給与明細(直近2~3ヶ月分)

- 賞与明細(1年分)

- 源泉徴収票(1〜2年分)

- (非)課税証明書(1〜2年分)

- 確定申告資料(1〜2年分)

- すべての銀行口座の利用履歴(2年分)

- 退職金見込証明書

- 保険に関する資料

- 自動車に関する資料

- 不動産に関する資料

- 賃貸借契約書(賃貸に住んでいる場合)

- その他購入または売却価格が20万円以上の財産資料

- 家計簿(1〜3ヶ月分)や、公共料金の領収書

- 株やFXなどの資料

現金以外の資産を持っている人は、多くの書類が必要となってきます。書類集めが難航すると、申し立てまでに半年以上かかってしまうケースもあるようです。

債権者一覧表は正確に書かないと免責不許可になる

この中でも最も重要と言われるのが「債権者一覧表」です。「誰から、いくら借りているのか」という情報を、漏れなく、正確に記すことが求められます。

債権者や債権額を偽ると、免責不許可事由に該当する可能性があるため、間違いのないように要注意です。

とはいえ自己破産を検討している人の中には多重債務となっているケースも多く、誰からいくら借りているのかを本人自身も把握しきれていない場合もあります。

弁護士に依頼することで、個人信用情報機関と連携しながら、契約期間や借金残額を取得することができます。

債権者に対し、残高証明書や契約書を取り寄せようとしても、借金返済が遅れている手前、なかなか迅速な対応をしてくれないケースもあるようです。

最悪の場合、自己破産することを懸念して、申し立て前に強い督促や訴訟を起こしてくる可能性もあります。

このように、自分だけで必要書類を漏れなく準備するのは大きなリスクがあるため、一般的には弁護士に依頼して協力しながら申し立て準備をしていくこととなります。

自己破産手続きの種類

自己破産手続きには、大きく3つの種類があります。

- 同時廃止事件:処分できる資産がない人に対して適用

- 管財事件:不動産や車など、20万円以上の価値のある資産を所有している人に対して適用

- 少額管財事件:管財事件の中でも申立人の負担が大きすぎないよう裁判所が独自に設定している制度

申立人の破産の種類がどれに該当するかによって、その後の流れ・所要期間・必要な費用が変わってきます。

あらかじめ3種類の違いを知っておきましょう。

1同時廃止事件の流れと期間

自己破産の中で最も多いと言われているのが、同時廃止事件です。

- 20万円以上の財産を所有していない

- 99万円以上の現金を持っていない

- 免責不許可事由の疑いがない

上記に該当する場合、破産手続きの開始と終了を、同時に行います。

ここで言う「破産」は、「免責」とは違う意味なので気を付けましょう。破産とは、破産人の所有財産を換価処分して、債権者に分配すること。

分配できるような財産を持っていない場合は、破産の開始と終了が同時になるというわけですね。

同時廃止の流れをまとめます。

- 申し立て

- 裁判所にて破産審尋

- 破産開始と同時に終了

- 免責許可の確定

申し立て書類に不備がなければ、上記1~3までは1か月もかからずに完了することが多いです。

その後、2~3か月ほどの期間で免責許可が確定となります。

●同時廃止事件の費用

同時廃止事件になる場合、以下の費用を払うことになります。

- 裁判所に対して1~3万円程度

- 弁護士報酬として約25~30万円

裁判所に対しては、官報掲載費や切手代・印紙代などを予納金として払います。

3種類の自己破産手続きの中では最も費用が安く抑えられます。

2管財事件の流れと期間

管財事件とは、同時廃止事件の条件に当てはまらない場合に適用されます。

具体的には、20万円以上の資産を持っている場合や、破産者が会社や自営業者である場合などです。

管財事件の場合には、「財産の換価処分」や「免責不許可事由の調査」をするために「破産管財人」が選定されます。

破産管財人によって、不動産や車などの財産が換価処分されてから破産手続きが完了するため、期間が長くなります。

破産手続きだけで3~6か月前後の期間を必要とするため、申立から免責確定までの期間は半年~1年ほどかかることになります。

●管財事件の費用

管財事件は、費用も高くなります。

- 裁判者に対して約50万円の予納金

- 弁護士費用として30~80万円程度

破産管財人に対する報酬も裁判所に払わなくてはなりませんので、約50万円の予納金が必要です。その他、弁護士費用として30~80万円程度かかります。

自己破産をする人にとっては大きな金額ですが、「法テラス」の利用や、弁護士報酬の分割払いなどを利用することで支払っていくことが可能です。

3少額管財事件の流れと期間

上記のように、管財事件は期間と費用の面から、破産者の負担が大きくなります。

そこで、管財事件の中でも「債権者が5社以内」で「弁護士が間に入っている」場合などで、少額管財事件が適用されることがあります。

管財事件よりも手続きを簡略化し、破産手続きの期間は圧縮されます。

管財事件では申立から免責までに半年~1年ほどの期間が必要でしたが、少額管財の場合は3~4か月程度で済むケースが多いです。

●少額管財事件の費用

少額管財事件の場合は以下の相場になります。

- 裁判所への予納金は20万円程度

- 弁護士報酬は30~50万円程度

管財事件より、期間も費用も負担が少なくなりますので、自分が少額管財事件にあてはまるかどうか、弁護士に相談するのがおすすめです。

自己破産中の職業・住所制限に注意

自己破産の申し立てが受理されてから、裁判所が免責許可の決定を通知するまでの期間は、職業や住居に制限があります。

具体的な制限については後ほど紹介しますが、先に大事なことを繰り返しておきます。

それは、職業制限も住居制限も「申し立てから免責許可の通知が出るまでの期間」に限られていることです。

つまり、同時廃止事件だった場合は、約2~3か月程度の間だけです。

自己破産手続きが完了した後は制限が解除されますので、自由に働くことができますし、どこでも引っ越しが可能です。これを「復権」と呼びます。

どんな職業が制限されるのか?

自己破産の申し立てを行ってから、免責許可が確定するまでの間、申立人は制限職種に就けなくなります。

具体的には、以下のような一部の仕事。

- 士業(弁護士・司法書士・宅地建物取引士など)

- 一部の公務員の委員

- 企業の役員・取締役

- 警備員・建築業・質屋など

これらを仕事にしている場合は、復権するまでは働くことができなくなります。

一時退職という形をとるのか、資格を使わない仕事をさせてもらうのか、会社側と相談することは避けられません。

ちなみに、自己破産を理由に会社を解雇されることはないので安心しましょう。(違法な解雇事由)

居住地・郵便物の制限とは何?

管財事件の手続き中は、破産者は居住地と郵便物に制限が入るケースがあります。

引っ越しや旅行をするのであれば、あらかじめ裁判所に届け出なくてはなりません。

このような居住地制限を破産法で定めている理由は、手続き中の説明責任に応じる義務があるためです。借金を全て帳消しにする手続きを裁判所がしているのに、いざという時に本人から話が聞けなくなると困ります。

また、郵便物が裁判所に転送され、自宅に届かなくなることもあります。

郵便物の確認をすることで、隠し財産が見つかることもあるため、東京の地方裁判所では管財事件の全件で郵便物制限を実施しているようです。

自己破産の申し立てと銀行口座・預金の注意点

自己破産を申し立てるときには、銀行口座と預金の取り扱いに注意が必要です。

先ほど紹介したように、申立に必要な書類の中には、「すべての銀行口座の利用履歴2年分」が含まれています。

通帳のないネット銀行の場合も、取引履歴をすべてプリントアウトして提出します。銀行口座の入出金履歴は、破産者の家計を知る重要な資料なのです。

実際に申し立てをする前には、以下のポイントを知っておきましょう。

口座の存在を隠すと免責不許可事由に該当する

銀行口座は、使用の有無にかかわらず、すべて届け出ることが重要です。

口座隠しは、裁判所をだますという意味において、非常に悪質とみなされ、免責不許可になります。最悪の場合は、「詐欺破産罪」という犯罪になる危険性さえあります。

数年の間使っていない休眠口座であっても、漏れなく裁判所に提出しましょう。

20万円以上の預貯金は差し押さえられてしまう

破産手続きが開始されると、20万円以上の価値のある財産(破産財団)は差し押さえられ、換価処分されてしまいます。借金を0にする前に、少しでも債権者に分配するためです。

この「破産財団」には、もちろん銀行口座の預貯金も含まれています。

破産手続きが始まるタイミングで20万円以上の預貯金がある場合は、お金を引き出して手元に「現金」として残しておくという手段が考えられます。

現金は99万円以内であれば、自由財産ですから、残高の金額を調整しておけば手元に多くお金を残せることになるのです。

ただし、破産手続き直前に大金を引き出すことには注意が必要です。

- 現金を隠しているのではないか

- 特定の債権者にだけ返済したのではないか

裁判所は、上記のような免責不許可事由への疑いを持ち、調査をする可能性が高くなります。

このようなトラブルを避けるため、破産前に預貯金のお金を取扱う際は、あらかじめ専門家に相談すると安心です。

借金している銀行の口座凍結に注意

例えば、債権者一覧表の中に、ある銀行からのカードローンがあるとします。

自己破産をすると、その銀行からの借金を支払う義務がなくなりますが、対象の銀行の口座は凍結されます。

すべての取引が停止され、もちろん、預貯金残高を引き出すこともできなくなります。水道光熱費や家賃の引き落としに口座振替を利用している場合は、事前に変更しておかなくてはなりません。

また、給与の振り込み口座として使っている場合も気を付けましょう。

口座凍結は、あくまでも「借金している金融機関」だけが対象ですので、借り入れをしていない銀行の口座は、今まで通りに使用することができます。

自己破産の申し立ては弁護士へ相談するのが一般的

ここまで見てきたように、自己破産の申し立ては手間と時間と専門知識が必要となります。

法的に、弁護士を通すことが定められている訳ではありませんが、失敗なくスムーズに自己破産を進めるため、ほとんど全ての人が弁護士に相談しています。

- 自分の自己破産はどの種類になるのか

- 必要書類の取得をお願いしたい

- 申請書の書き方が分からない

- 裁判所に足を運ぶのが難しい

- 所有財産をなるべく残したい

- 免責不許可事由に該当しないか相談したい

上記のような個別事情も、何百件もの自己破産を経験してきた弁護士と二人三脚で進めていけると心強いです。

すでに借金返済で多大なストレスを抱えている人にとって、味方になってサポートしてくれる弁護士の存在は重要。

また、少額管財事件の適用は、弁護士に依頼していることが前提条件となります。

結果的に、弁護士に依頼した方が、期間も費用も負担が少なくて済むようなケースもあるのです。

以下、特に自己破産の経験が豊富な弁護士事務所をランキング形式で紹介します。

【相談無料】自己破産に強い弁護士・司法書士事務所9選

1サンク総合法律事務所

- 初期費用0円

- 月600件以上の実績あり

- 全国からの無料相談受付

借金問題の相談実績は月600件以上。十分な相談実績があるため、安心して任せることができます。

サンク総合法律事務所の初期費用は0円です。費用を分割して支払うことも可能なので、今手元にお金がないと不安な方も相談しやすいでしょう。

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対象地域 | 全国 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 24時間365日(メール) |

| 任意整理 費用(税込) | 着手金:1件55,000円 報酬金:1件11,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

2東京ロータス法律事務所

- 弁護士では珍しく何度でも相談無料

- 全国対応可能(土日も対応可能)

- 借金減額3万件以上の実績数

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13-2成田第二ビル2階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 任意整理 費用(税込) | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 女性専用相談窓口あり

- 匿名での相談可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4第一東永ビル6階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜18:00 |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11% |

| 無料相談 | 可能 |

4弁護士法人・響

-hibiki-law.or_.jp_.jpg)

- 相談料無料! →24時間365日全国からの相談を受付

- 依頼後は借金の督促を迅速にストップ!

- 方針の提案や費用の説明が丁寧かつわかりやすい →費用の分割払いにも対応

- 豊富な実績と響ならではのノウハウ →徹底的に問題解決に取り組む

- 多数のメディア出演もあり

- 何社もある借金がなかなか減らない

- 金融会社からの取り立てを止めたい

- 債務整理したいけど費用が不安

- 過払い金の請求をしたい

| 所在地 |

|

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金返還請求、個人再生、自己破産 など |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:55,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

5もりた法務事務所

- 相談は何度でも無料!匿名もOK →無料の減額診断もできる

- 24時間365日webからの相談受付中 →わかりやすい説明と回答が期待できる →迅速な対応と早期着手をしてもらえる

- 家庭や仕事の事情を加味して最適な解決方法を提案

- 駅から徒歩2分の好立地

| 所在地 | 〒230-0051 神奈川県横浜市鶴見区鶴見中央4-29-17 第10下川ビル607号 |

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金請求、個人再生、自己破産 |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:11,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

6はたの法務事務所

- 相談は何度でも無料

- 着手金が0円

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

- 着手金が0円

- 分割払いOK

- 過払い調査無料

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、個人再生、自己破産、過払い金返還請求など |

| 対応時間 | 無料相談ダイヤル:平日8時半~21時半、土日祝日8時半~21時 WEB相談受付時間:24時間365日 |

| 任意整理 費用※ | 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%(別途1万円の計算費用が必要) |

| 無料相談 | 可能 |

7アース法律事務所

- 元裁判官の運営する弁護士事務所

- 全国対応可能

- 債務整理手続きをする上で制限のない弁護士事務所

| 所在地 | 〒105-0004 東京都港区新橋1-17-8TKK新橋ビル8階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産など |

| 対応時間 | 10:00〜19:00(土日祝含む) |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11%相当額 |

| 無料相談 | 可能 |

8新大阪法務司法書士事務所

- 業界でも低水準※の料金設定

- 分割払い可能

- 着手金11,000円〜(税込)

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 過払い金返還請求、任意整理、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜19:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

9債務Lady

- 女性スタッフが対応

- 分割・事後払いOK

- 相談無料、フリーダイヤルで通話料0円

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜21:00 土:9:00〜12:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

費用で比較!安いおすすめ弁護士・司法書士事務所ランキング

弁護士・司法書士に相談するなら、何度でも相談が無料だと、相談がしやすくて嬉しいですよね。

そこでここからは、債務整理におすすめな弁護士・司法書士事務所の中でも、何度でも相談が無料な事務所だけをピックアップして、費用が安い順にご紹介します。

費用の安さは、各事務所の着手金を比較して、そのほか相談のしやすさを比べられるように、

- 相談・依頼の対象地域

- 出張相談にかかる費用

- 弁護士・司法書士事務所の営業日

の3つのポイントを比較しました。

はたの法務事務所

費用のポイント

| 着手金 | 無料 | 基本報酬 | 1社2万円〜 |

| 減額報酬 | 10% | 分割払い | ◯ |

※費用は公式サイト参照

はたの法務事務所は、着手金が無料です。過払い金があるかどうかの調査も、無料で行ってくれます。

手持ち金がなくても相談月の支払いからストップでき、費用は分割払いが可能と、現在手元にお金がなくて困っている方には、相談しやすい司法書士事務所です。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | 無料 | 土日対応 | 可(無料) |

はたの法務事務所は、全国各地どこでも無料で出張相談してくれます。

メールでのお問い合わせは24時間OK。電話は女性・男性別に専用のダイヤルがあり、土日祝日も8時半〜21時の間受け付けています。

もりた法律事務所

費用のポイント

| 着手金 | 11,000円〜 | 基本報酬 | 11,000円〜 |

| 減額報酬 | 11% | 分割払い | - |

もりた法律事務所は、債務整理に特化している法律事務所です。借金返済で苦しい状況を解決へと導いてもらえます。また、迅速な対応と早期着手してもらえるため、お急ぎの方におすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | - |

もりた法律事務所では、匿名での相談が何度でも無料です。さらに、24時間365日webから相談することができます。

家庭や仕事の事情を加味して、一人ひとりに最適な解決方法を提案してもらえるでしょう。

東京ロータス法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | - |

※費用は税込表示、1件につきの価格

東京ロータスに任意整理を依頼する場合、上記の費用のほかに、諸費用として1件につき5,500円(税込)がかかります。

司法書士ではなく、弁護士に依頼しなければならない場合は、東京ロータス法律事務所がおすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 (要相談) |

| 出張費用 | - | 土日対応 | 可 |

東京ロータス法律事務所では、メールや電話での相談も可能で、通話料は無料です。

全国からの相談に対応してくれるようですが、自己破産や個人再生を依頼する場合は、来所が必要になるため注意をしましょう。

ひばり(旧名村)法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | ◯ |

※費用は税込表示、1件につきの価格

ひばり(旧名村)法律事務所も、上記費用の他に、経費として1社5,500円(税込)がかかります。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | 不可 |

ひばり法律事務所は、全国各地どこからの相談・依頼にも対応しています。

まずは、相談予約フォームか電話で問い合わせてみましょう。電話の場合、土日祝日は定休日なので注意が必要です。

まとめ

今回は、自己破産の申し立てについて解説し、種類や流れについても紹介しました。

要点をまとめると、以下のようになります。

- 申し立てとは、裁判所への申請のこと

- 手間と時間と専門知識が必要

- 申し立て後は取り立てが来なくなる

- 所有財産に応じて3種類に分かれる

- 弁護士に依頼することでスムーズな手続きが可能

- 破産手続き中は職業、住居に制限がある

- 銀行口座、預貯金の取り扱いに注意

これらの知識を申立人自身が知らなくても、専門の弁護士がすべてサポートしてくれます。

ただし、申し立てとはどんな行為であり、自分がどの種類の破産手続きで進んでいくのかを把握しておくことも大事です。

自己破産の全体の流れの中で、最も手間や時間がかかるとされる「申し立て」。

裁判所に申し立てが受理されれば、自己破産手続きの大きなヤマ場は越えたことになります。

免責許可を受けるまでの期間は長く感じるものですが、経済的自立のため、着実に準備を進めましょう。