自己破産手続きは、最短だと3か月程度で完了し、借金が0になるってご存知でしょうか?

- 自己破産の手続きの流れは?

- 最初に何から始めればいい?

- 期間はどのくらいかかる?

- 弁護士費用はいくら必要?

- 免責許可後はどうなる?

上記のような情報を、丁寧にまとめていきます。

自己破産を考える人は誰でも、一刻も早く借金問題の苦しみから解放されたい気持ちですので、免責許可がおりるまでの全体の流れが気になるのは当然のこと。

最初は何から始め、その後どう進んでいくのか、大きく6つのステップで解説しました。

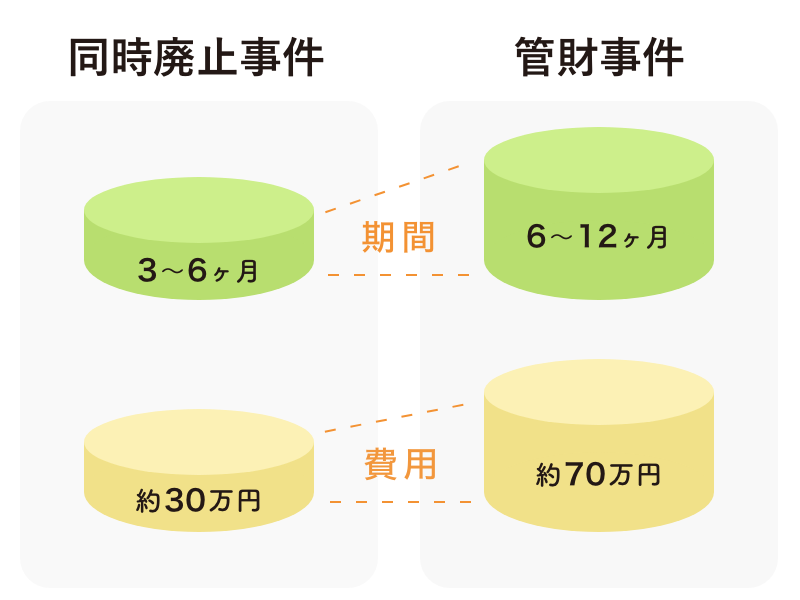

個々人の状況によって手続き完了までの流れに違いはありますが、「同時廃止」と「管財事件」の2種類に分けられます。

以下、自己破産の流れ・費用を紹介した後、信用情報が回復するまでの期間なども紹介していきます。

自己破産の全体的な流れ【6ステップで完了】

自己破産を検討してから、免責許可がおりる(借金の支払い義務がなくなる)までの全体的な流れを紹介していきます。

大まかに6つのステップに分けられますので、順番に見ていきましょう。

後ほど、「同時廃止事件」と「管財事件」の違いについても紹介していきます。

1.弁護士に無料相談

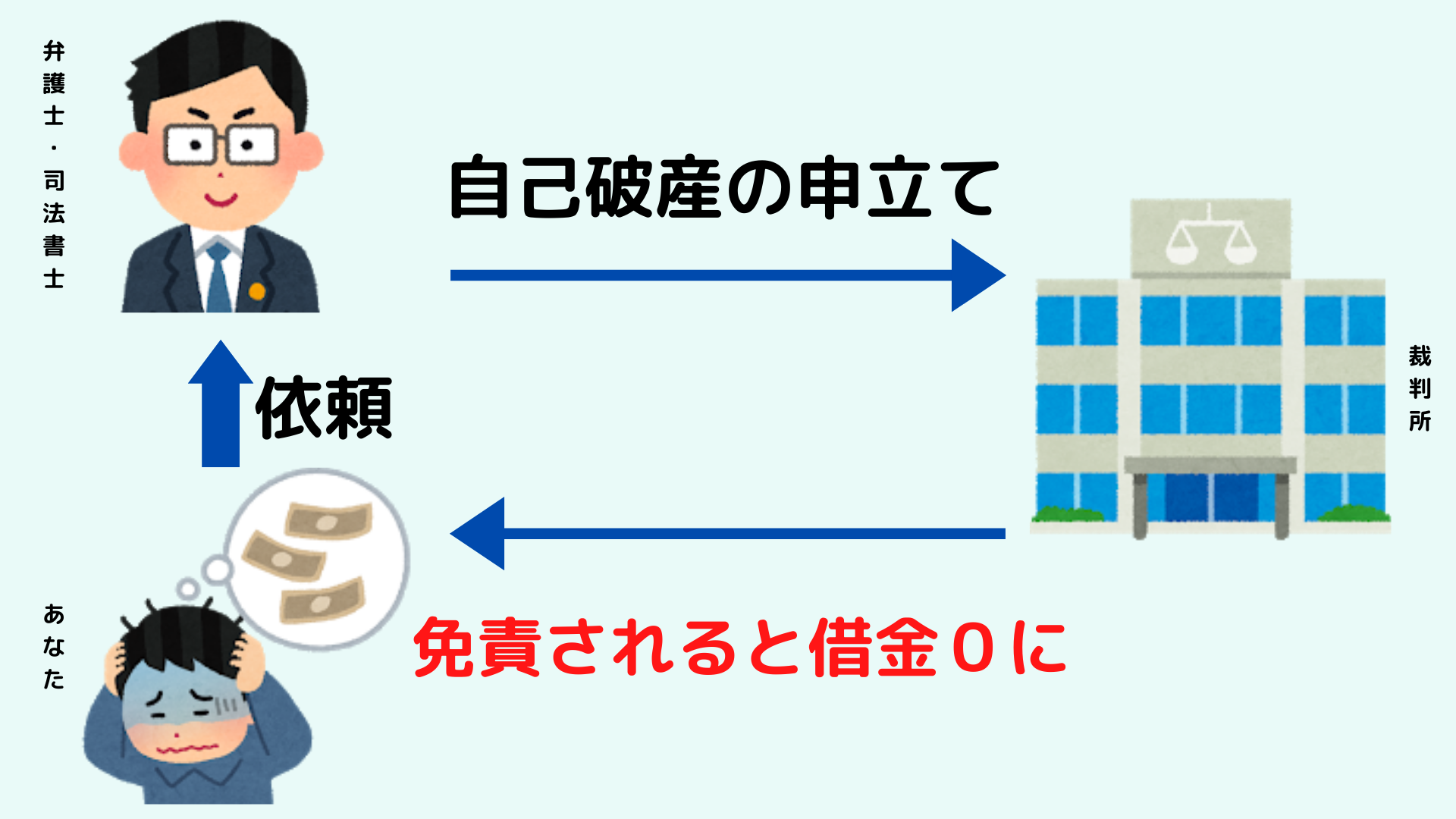

自己破産手続きは、何から始めればいいのか不安だと思いますが、第一歩目は、弁護士との相談。

債務整理の経験が豊富な弁護士に自分の借金状況を相談することで、今後の対策を決めていくことができます。

日常生活で弁護士相談をする機会はなかなかありませんので、ちょっと尻込みする気持ちもあるかもしれませんが、実は多くの窓口で「無料相談」を実施しています。

自分一人で借金の悩みを抱え込まず、第三者に相談することから、解決の糸口が見えてくるはずです。

信頼できる弁護士と出会えたら、正式な依頼(受任)をしましょう。

この段階で着手金が必要になるのが通常ですが、分割払いや立て替えの方法もありますので、合わせて相談してみましょう。

2.弁護士の受任通知で借金督促&支払いがストップ

自己破産手続きを依頼すると、弁護士はすぐに債権者に対して「受任通知」を送付します。

受任通知を送付したタイミングで、借金の督促・取り立てはストップし、苦しい状況から解放されます。

弁護士が介入した後は、金融機関は債務者への直接の取り立て行為が禁止されると法律で定められているのです。

取り立てが無くなるわけですから、実質的にこの時点で、借金の返済自体も停止することができます。

3.自己破産の申し立て手続き

自己破産手続きで最も重要なのが、この「申し立て」になります。

申し立てとは、管轄する地方裁判所に対して「自分の収入では借金を返済していくことが困難です」と申請すること。

申し立て時の必要書類は多岐にわたります。

- 給与明細などの収入面

- 債務者一覧などの借金状況

- 資産目録などの保有財産

- 陳述書など、借金が膨らんだ理由

上記のような書類はごく一部です。

提出書類の収集には時間や手間がかかるため、弁護士と協力して間違いのないように準備をすすめましょう。

裁判所が提出書類の内容を確認し、問題がなければ「受理」されます。

受理された後、裁判所にて「破産審尋(債務者審尋)」の呼び出しを受ける場合もありますが、弁護士が代理で対応してくれることも多いです。

破産審尋の代わりに、申立日当日に裁判所と弁護士が面接をすることで「破産開始」とする裁判所もあります。

これを「即日面接制度」と呼び、申立人は裁判所に行く必要はありません。

4.破産手続きの開始

裁判所が破産手続きの決定をすると、申立人から破産者になります。

破産者として「官報」に氏名や住所など個人情報が掲載されますが、一部の金融機関などが見るだけの専門誌なので、周りの人にバレてしまう可能性は低いです。

この段階で「同時廃止事件」と「管財事件」のどちらが適用されるかも決定されます。

5.裁判官と免責審尋を行う

弁護士同席のもと、裁判官との「免責審尋」が行われます。

ここでは、免責許可前の最終確認が行われますが、基本的には提出書類の通りに内容確認をすすめれば問題ありません。

裁判所での証言は誰でも緊張するものですが、百戦錬磨の弁護士が隣でサポートしてくれるので心配はいらないでしょう。

6.免責許可の決定で借金0に

免責許可の決定がおりると、正式に借金支払い義務が免除されます。

苦しい借金生活から解放され、経済的更生を図っていくことができます。

ちなみに、自己破産手続きが最終的に「免責不許可」になる確率は、0.3%ほどしかありません。

悪質な財産隠しや、免責不許可事由がなければ、ほとんどのケースで借金は免除になりますので嘘をつかず、誠実に手続きに当たりましょう。

なお、免責許可が決定されたタイミングで、職業制限や住居制限が解除となります。

以上、6つのステップで自己破産手続きの全体像を把握してきました。

続いて、冒頭から何度か言及している「同時廃止事件」と「管財事件」による期間や費用の違いについて解説します。

同時廃止事件と管財事件の違いとは?【期間と費用】

自己破産手続きは、大きく2種類に分けられます。

- 同時廃止事件

- 管財事件

先に結論を言うと、申立人からすると「同時廃止事件」の方が期間が短く、費用も安く抑えられます。

両者の違いは、「破産管財人」が選任されるかどうか、ということ。

破産管財人の役割とは、20万円を超える所有財産を換価処分することと、免責不許可事由の疑いを解消することの2つです。

つまり、以下のようなケースだと「同時廃止事件」で進めることができます。

- 20万円を超える財産を持っていない

- 免責不許可事由の疑いもない

逆に、以下のような場合は破産管財人が選ばれ「管財事件」となるのです。

- 不動産や車や高額な退職金など時価20万円以上の財産を所有している

- ギャンブルによる多重債務が疑われる

以下、期間と費用の違いについて、詳しく説明していきます。

同時廃止と管財事件の「期間」の違い

同時廃止事件と管財事件では、裁判所に申し立てをしてから免責許可決定がおりるまでの「期間」に違いがあります。

- 同時廃止事件:3~6か月

- 管財事件:6~12か月以上

簡潔に目安の期間をまとめると、上記の通り。

最もスムーズに自己破産手続きが進んだ同時廃止事件の場合であれば、約3か月で免責許可を受けることも可能です。

まず、破産手続きが開始となった数週間後に「管財人面接」があります。

管財人面接とは、裁判所から選任された破産管財人が、所有財産について質問したり、多重債務となった理由を確認したりするもので、破産者の同席が必須です。

正直に状況を説明すれば、数十分で終了します。

その後、財産の換価処分と債権者への分配が行われますが、当然ながら、不動産や車を売却するには時間がかかります。

この間、破産者はただ待っているしかありません。

申し立てから3~4か月が経過すると「債権者集会」が開かれ、破産者も弁護士同席のもと出席します。

ここでは破産管財人が、金融機関などの債権者に対して資産や収支についての状況を説明し、免責許可へ進んでもよいかの最終確認をします。

実際には、金融機関が「債権者集会」に参加するケースはほとんどありませんので、集会自体は数分で終了しますが、必ず破産者の参加が必要です。

同時廃止と管財事件の「費用」の違い

同時廃止事件と管財事件では、かかる費用面でも大きな違いが出てきます。

- 同時廃止事件:30万円前後

- 管財事件:70万円前後

管財事件の場合、破産管財人の報酬が必要となるなど、手続きがより複雑になるため費用も高くなります。

また、上記の金額はあくまでも目安額であり、実際は弁護士事務所によって報酬額は異なります。

自己破産に追い込まれるような状況ですから、手持ち金額に余裕がない人がほとんどです。

一括で支払うことが難しい場合は、以下のような方法が現実的です。

- 分割支払いを利用

- 「法テラス」の建て替え制度

いずれにしても、今まで借金返済に充てていたお金が自分の手元に残るようになるため、そこから弁護士報酬を支払っていくことが可能になるのです。

少額管財事件を運用している裁判所もある

管財事件の中でも、債権者が5社以内で、所有財産も大きくない場合などに「少額管財事件」として処理されるケースがあります。

少額管財事件のケースだと、手続きが簡素化され、免責許可までの期間は「同時廃止事件」の場合と同じくらい(3~6か月程度)となります。

また、費用も50万円前後と、管財事件よりも安く抑えることが可能です。

管轄の地方裁判所によって運用に違いがありますので、弁護士に相談してみましょう。

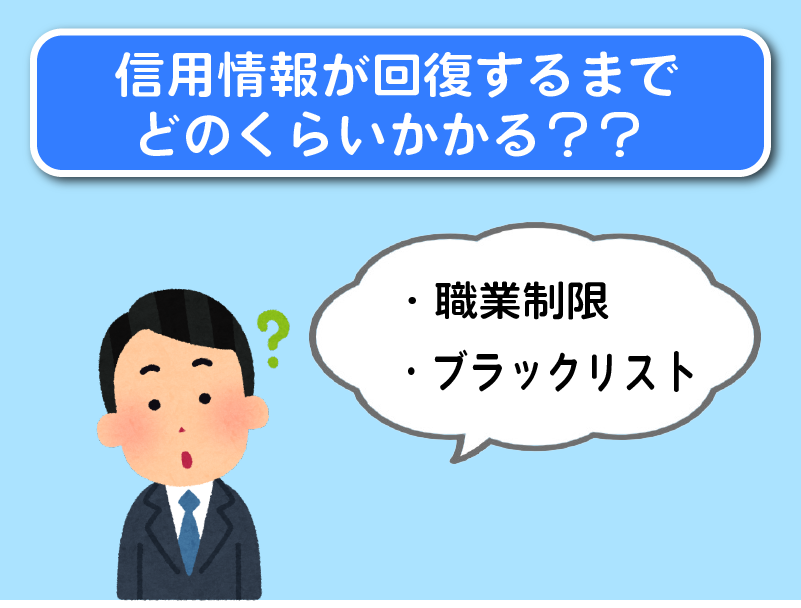

自己破産後、信用情報が回復するまでの期間

免責許可が決定すると、自己破産手続きは晴れて終了となります。

苦しい借金生活から離れ、経済的更生をしていくこととなるのですが、いわゆる「信用情報の回復」にはある程度の期間が必要になります。

ブラックリスト解消までの期間は?

免責許可の決定がおりると、官報に掲載されます。

これを俗に「ブラックリストに載る」「ブラックになる」等と言い、個人信用情報に事故情報として登録されます。

金融機関側からすると、借金を返済しきれずに自己破産した人に対しては、しばらくお金を貸さないよう、データベースに登録しておくわけです。

ブラックリスト解消までの期間は、おおよそ7~10年間と言われています。

個人信用情報に事故情報がなくなるまでは、以下のようなことができない可能性が高いです。

- 住宅ローンを借りる

- オートローンを組む

- クレジットカードを作る

- スマホを分割払いで購入する

これらは、いずれも個人信用情報に事故履歴があると審査に通りません。

(※個人の状況によっては、5年程度で審査に通るケースもあります。)

ローンやカードが使えなくなることは、自己破産のデメリットとして考えられがちです。

しかし、見方を変えれば「安易に借金をしないで経済再建をしていく期間」として前向きに捉えられます。

また、一生クレジットカードが作れないわけではなく、7~10年後には再び作れるようになりますし、住宅ローンも組めるようになります。

職業制限がかかる期間は?

信用情報とは少し話がずれますが、自己破産の注意点のひとつに「職業制限」もあります。

自己破産手続き中は、士業・企業の役員・警備員などの制限職種の仕事に就くことができません。

一時退職をするか、制限職種に当たらない業務をさせてもらうか、会社側との相談が必要。

ただし、あくまでも自己破産手続きが完了するまでの制限なので、免責許可が決定されると同時に、「復権」します。

あくまでも一時的な期間、職業制限がかかるだけであって、自己破産完了後は自由に働くことができるようになります。

自己破産の個々の流れは弁護士相談で解決

ここまで、自己破産の手順や期間などの全体像を見てきました。

その中で、弁護士に依頼することでサポートを得られる場面が何度もあったと思います。

- 必要書類の準備

- 受任通知の送付で取り立てを停止

- 申し立ての代理提出・即日面接

- 免責審尋の証言に立ち会ってくれる

上記のように、弁護士に依頼するメリットは想像以上に大きいです。

弁護士は破産者の代理人となり、裁判所とのやりとりをおおむね任せることができます。

多くの人にとって、自己破産手続きなどの法的知識には馴染みがなく、裁判所で証言するのも不安なはずです。

経験豊富な弁護士事務所が代理人となってくれれば、申し立てから免責許可まで、継続的にサポートを受けることができ、精神的にも実務的にも非常に心強い存在となります。

デリケートなお金の問題ですから、家族にも言えないような個別事情もあるかもしれません。

自己破産を依頼する際に最も重要なのは「信頼感」だと思います。

以下、自己破産の実績が豊富な信頼できる弁護士事務所をいくつか紹介します。

まずは無料相談を利用してみてはいかがでしょうか。

【相談無料】自己破産におすすめな弁護士・司法書士事務所

1サンク総合法律事務所

- 初期費用0円

- 月600件以上の実績あり

- 全国からの無料相談受付

借金問題の相談実績は月600件以上。十分な相談実績があるため、安心して任せることができます。

サンク総合法律事務所の初期費用は0円です。費用を分割して支払うことも可能なので、今手元にお金がないと不安な方も相談しやすいでしょう。

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対象地域 | 全国 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 24時間365日(メール) |

| 任意整理 費用(税込) | 着手金:1件55,000円 報酬金:1件11,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

2東京ロータス法律事務所

- 弁護士では珍しく何度でも相談無料

- 全国対応可能(土日も対応可能)

- 借金減額3万件以上の実績数

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13-2成田第二ビル2階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 任意整理 費用(税込) | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 女性専用相談窓口あり

- 匿名での相談可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4第一東永ビル6階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜18:00 |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11% |

| 無料相談 | 可能 |

4弁護士法人・響

-hibiki-law.or_.jp_.jpg)

- 相談料無料! →24時間365日全国からの相談を受付

- 依頼後は借金の督促を迅速にストップ!

- 方針の提案や費用の説明が丁寧かつわかりやすい →費用の分割払いにも対応

- 豊富な実績と響ならではのノウハウ →徹底的に問題解決に取り組む

- 多数のメディア出演もあり

- 何社もある借金がなかなか減らない

- 金融会社からの取り立てを止めたい

- 債務整理したいけど費用が不安

- 過払い金の請求をしたい

| 所在地 |

|

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金返還請求、個人再生、自己破産 など |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:55,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

5もりた法務事務所

- 相談は何度でも無料!匿名もOK →無料の減額診断もできる

- 24時間365日webからの相談受付中 →わかりやすい説明と回答が期待できる →迅速な対応と早期着手をしてもらえる

- 家庭や仕事の事情を加味して最適な解決方法を提案

- 駅から徒歩2分の好立地

| 所在地 | 〒230-0051 神奈川県横浜市鶴見区鶴見中央4-29-17 第10下川ビル607号 |

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金請求、個人再生、自己破産 |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:11,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

6はたの法務事務所

- 相談は何度でも無料

- 着手金が0円

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

- 着手金が0円

- 分割払いOK

- 過払い調査無料

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、個人再生、自己破産、過払い金返還請求など |

| 対応時間 | 無料相談ダイヤル:平日8時半~21時半、土日祝日8時半~21時 WEB相談受付時間:24時間365日 |

| 任意整理 費用※ | 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%(別途1万円の計算費用が必要) |

| 無料相談 | 可能 |

7アース法律事務所

- 元裁判官の運営する弁護士事務所

- 全国対応可能

- 債務整理手続きをする上で制限のない弁護士事務所

| 所在地 | 〒105-0004 東京都港区新橋1-17-8TKK新橋ビル8階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産など |

| 対応時間 | 10:00〜19:00(土日祝含む) |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11%相当額 |

| 無料相談 | 可能 |

8新大阪法務司法書士事務所

- 業界でも低水準※の料金設定

- 分割払い可能

- 着手金11,000円〜(税込)

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 過払い金返還請求、任意整理、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜19:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

9債務Lady

- 女性スタッフが対応

- 分割・事後払いOK

- 相談無料、フリーダイヤルで通話料0円

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜21:00 土:9:00〜12:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

費用で比較!安いおすすめ弁護士・司法書士事務所ランキング

弁護士・司法書士に相談するなら、何度でも相談が無料だと、相談がしやすくて嬉しいですよね。

そこでここからは、債務整理におすすめな弁護士・司法書士事務所の中でも、何度でも相談が無料な事務所だけをピックアップして、費用が安い順にご紹介します。

費用の安さは、各事務所の着手金を比較して、そのほか相談のしやすさを比べられるように、

- 相談・依頼の対象地域

- 出張相談にかかる費用

- 弁護士・司法書士事務所の営業日

の3つのポイントを比較しました。

はたの法務事務所

費用のポイント

| 着手金 | 無料 | 基本報酬 | 1社2万円〜 |

| 減額報酬 | 10% | 分割払い | ◯ |

※費用は公式サイト参照

はたの法務事務所は、着手金が無料です。過払い金があるかどうかの調査も、無料で行ってくれます。

手持ち金がなくても相談月の支払いからストップでき、費用は分割払いが可能と、現在手元にお金がなくて困っている方には、相談しやすい司法書士事務所です。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | 無料 | 土日対応 | 可(無料) |

はたの法務事務所は、全国各地どこでも無料で出張相談してくれます。

メールでのお問い合わせは24時間OK。電話は女性・男性別に専用のダイヤルがあり、土日祝日も8時半〜21時の間受け付けています。

もりた法律事務所

費用のポイント

| 着手金 | 11,000円〜 | 基本報酬 | 11,000円〜 |

| 減額報酬 | 11% | 分割払い | - |

もりた法律事務所は、債務整理に特化している法律事務所です。借金返済で苦しい状況を解決へと導いてもらえます。また、迅速な対応と早期着手してもらえるため、お急ぎの方におすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | - |

もりた法律事務所では、匿名での相談が何度でも無料です。さらに、24時間365日webから相談することができます。

家庭や仕事の事情を加味して、一人ひとりに最適な解決方法を提案してもらえるでしょう。

東京ロータス法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | - |

※費用は税込表示、1件につきの価格

東京ロータスに任意整理を依頼する場合、上記の費用のほかに、諸費用として1件につき5,500円(税込)がかかります。

司法書士ではなく、弁護士に依頼しなければならない場合は、東京ロータス法律事務所がおすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 (要相談) |

| 出張費用 | - | 土日対応 | 可 |

東京ロータス法律事務所では、メールや電話での相談も可能で、通話料は無料です。

全国からの相談に対応してくれるようですが、自己破産や個人再生を依頼する場合は、来所が必要になるため注意をしましょう。

ひばり(旧名村)法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | ◯ |

※費用は税込表示、1件につきの価格

ひばり(旧名村)法律事務所も、上記費用の他に、経費として1社5,500円(税込)がかかります。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | 不可 |

ひばり法律事務所は、全国各地どこからの相談・依頼にも対応しています。

まずは、相談予約フォームか電話で問い合わせてみましょう。電話の場合、土日祝日は定休日なので注意が必要です。

まとめ

今回は、自己破産手続きの全体の流れ・期間・費用についてポイントを解説してきました。

改めて、簡潔に6つのステップをまとめます。

- 弁護士に相談

- 受任通知で取り立てがストップ

- 裁判所への申し立て

- 破産手続きの開始

- 免責審尋への出廷

- 免責許可の決定

20万円以上の財産を所有しているかどうかで、同時廃止事件になるか、管財事件になるかが分かれ、上記6ステップと必ずしも一致しない場合がありますが、全体の流れはつかめたかと思います。

いずれにしても、経験豊富で信頼できる弁護士と二人三脚で手続きを進めていくことで、苦しい借金生活から解放される明るい未来が待っています。

その際、なるべく同時廃止事件で進めたいと思うのは当然ですが、無理に財産を圧縮したり、虚偽の報告をしたりすると、免責不許可事由となります。

借金の支払い義務が免責となり、新しい生活を手に入れられるのですから、正直に、誠実に債権者や裁判所に向き合う姿勢が重要です。

全体の流れや大まかな期間や費用を事前に知っておくと、弁護士との相談もしやすいはずです。

本文が参考になっていれば幸いです。