「借金を滞納しそう...」「借金を減額して楽になりたい...」と悩んでいませんか?

借金が返せない時には、債務整理と言われる制度があります。債務整理には3種類の手続き方法があります。

どの方法が最適かは、下記の項目によって異なります。

- 経済状況

- 手持ちの財産

- 借入額

今回は、「債務整理にかかる費用・期間は?」「債務整理にメリットは?デメリットはないの?」といった疑問を解決していきます。

債務整理の費用の相場とは?

債務整理とは、借金解決のための救済制度です。債務整理では、借金を合法的に減額または免除可能です。

債務整理の主な種類は、任意整理・個人再生・自己破産の3つになります。債務整理のおおよその費用の相場は、下記になります。

| 手続きの種類 | 弁護士にかかる費用の相場 | 裁判所にかかる費用の相場 |

| 任意整理 | (1債権者につき)約3万円+減額報酬10% | 不要(裁判所を介さない手続きのため) |

| 個人再生 | 約50万円 | 約20万円 |

| 自己破産 | 約30万円 | 約3〜50万円 |

債務整理の費用の内訳

任意整理・個人再生・自己破産の債務整理にかかる費用の内訳を詳しく解説していきます。

債務整理の際、弁護士にかかる費用の具体的な内訳は下記の通りです。

- 着手金

弁護士に債務整理を依頼した場合、まず最初に着手金を支払います。

- 報酬(基本報酬)

債務整理の成功度合いにより決まります。

- 減額報酬

債権者から減額を受けた場合の報酬です。

- 過払い金返還報酬

債権者から過払い金の返還がある場合の報酬です。

- 手数料

債務整理の手続きに必要な事務処理の経費です。

任意整理の費用の内訳

このような費用の相場となっている場合が多いです。

| 内訳 | 費用 |

|---|---|

| 着手金 | 3万~5万円程度/1債権者 |

| 報酬(基本報酬) | 減額分の10% |

| 過払い金返還報酬 | 過払い金の20% |

ただし、任意整理費用の内訳は

- 弁護士・司法書士事務所

- 借金総額

によって異なってくるので注意しましょう。

任意整理では裁判所を介さないため、裁判所費用は不要です。また、任意整理は、他の債務整理に比べて費用の負担が少ないのが特徴です。

個人再生の費用の内訳

個人再生では、ケースによって費用がかなり変わってきますが、平均で50万円程度の相場になります。簡単なケースの場合は、20万円程度が相場です。

| 内訳 | 費用 |

|---|---|

| 着手金 | 住宅ローン特例あり:50万円程度 |

| 住宅ローン特例なし:40万円程度 | |

| 個人再生委員への報酬 | 15〜30万円程度 |

| 裁判所手続き費用 |

|

自己破産の費用の内訳

自己破産も、ケースによって費用が大きく変わりますが、20~50万円程度が相場です。

| 内訳 | 費用 |

|---|---|

| 着手金 | 0〜40万円程度 |

| 報酬(基本報酬) | 0〜40万円程度 |

| 実費 | 収入印紙代:約2千円 |

| 予納郵券代:約4千円(東京地裁の場合) | |

| 予納金: ・約1万円(同時廃止事件の場合) ・約2万円(管財事件の場合) | |

自己破産では、着手金や報酬金は、弁護士・司法書士事務所によって異なってきます。

理由としては、現在、弁護士・司法書士費用が自由化されており、弁護士・司法書士事務所が独自に費用を決めることが可能なためです。

費用の分割払い・後払いも可能

多くの弁護士・司法書士事務所では、債務整理を受任した際に、最初に支払う費用である着手金が必要になります。

任意整理でも、債権者1つにつき4万円程度かかるので、債権者が多いほど金額が大きくなってしまいます。

しかし、「着手金の費用が高くて払えない...」と心配な場合でも、多くの弁護士・司法書士事務所では、分割払いや後払いに対応しています。

すでに借金返済で困っている債務者に、新たな負担をかけるような事務所はほぼなく、しっかりと配慮されているのが普通です。

債務整理の期間とは?手続き流れ

任意整理・個人再生・自己破産にかかる期間を解説します。

任意整理にかかる期間

- 弁護士へ依頼:1週間程度

- 弁護士が交渉:3ヶ月~6ヶ月程度

- 返済:3~5年

任意整理での、借金返済を開始するまでの期間は半年程度が目安です。早い場合は、3ヶ月ほどで返済開始になるケースもあります。

1弁護士へ依頼:1週間程度

自分に合う弁護士を見つけ、依頼します。依頼者は以下を行います。

- 無料相談・面談予約

- 面談時に必要書類に記入

弁護士・司法書士が、債務整理の手続き開始の旨の受任通知を債権者に送付すると、借金返済が一時停止します。(催促の停止)任意整理に向け、弁護士が必要書類を作成します。

2弁護士が交渉:3ヶ月~6ヶ月程度

任意整理の場合、他の債務整理と比べても、あまり期間がかかりません。

任意整理では、弁護士が債権者と直接交渉するため、話し合いが成立すれば解決可能なためです。対応の早い債権者であれば、上記よりも短期間で終わります。

注意点として、債権者が多いほど、和解交渉に時間がかかる可能性は高まります。

3返済:3~5年

和解交渉成立後、毎月決められた返済額を支払います。

一般的には、3年の支払い期間が設けられますが、依頼者の経済状況や収入によっては5年にすることも可能です。

個人再生にかかる期間

- 弁護士へ依頼:2週間程度

- 個人再生の申し立て:2週間程度

- 再生計画案の提出・認可:5ヶ月程度

- 返済:原則3年

個人再生では、個人再生の申し立てをしてから、実際に借金返済を開始するまでの期間は半年以上かかるケースが多いです。

1弁護士へ依頼:2週間程度

自分に合う弁護士を見つけ、依頼します。依頼者は以下を行います。

- 無料相談・面談予約

- 面談時に必要書類に記入

弁護士・司法書士が、債務整理の手続き開始の旨の受任通知を債権者に送付すると、借金返済が一時停止します。(催促の停止)個人再生の申し立てに向け、弁護士が必要書類を作成します。

2個人再生の申し立て:2週間程度

弁護士が裁判所に個人再生の申し立てを行います。どれほど借金の減額が可能かについて明らかになります。

この後、手続き開始されますが、ここまでの期間は約1ヶ月程度です。

3再生計画案の提出・認可:5ヶ月程度

弁護士が再生計画案を作成して裁判所に提出します。認可されるまでの期間は、5ヶ月程度を要します。

個人再生にかかる期間は、ケースによって異なるため、弁護士とよく相談することをおすすめします。

4返済:原則3年

認可された後は、再生計画に沿って返済開始します。個人再生では、原則3年間という支払い期間が設けられています。

個人再生は、裁判所を通して進めますが、全て弁護士が行なってくれます。依頼者が行う手続きや、裁判所からの呼び出しなどもありません。

自己破産にかかる期間

- 弁護士へ依頼::3ヶ月程度

- 自己破産の申し立て:1週間~2ヶ月程度

- 免責の申し立て:2ヶ月~3ヶ月程度

自己破産での、準備開始から借金0が決定されるまでの期間は半年から1年程度です。

1弁護士へ依頼:3ヶ月程度

自分に合う弁護士を見つけ、依頼します。依頼者は以下を行います。

- 無料相談・面談予約

- 面談時に必要書類に記入

弁護士・司法書士が、債務整理の手続き開始の旨の受任通知を債権者に送付すると、借金返済が一時停止します。(催促の停止)自己破産の申し立てに向け、弁護士が必要書類を作成します。

2自己破産申し立て:1週間〜2ヶ月程度

弁護士が裁判所に自己破産の申し立てを行います。弁護士同席で裁判官との面接(審尋)が行われます。主に資産や負債額、借金の原因について質問されます。

面接の結果、裁判所が申立人を「支払い不能」と判断すると、破産手続きが開始されます。

3免責申し立て:2ヶ月〜3ヶ月程度

裁判所が破産手続きの開始を許可した後、次は実際に借金を0にする免責申し立てを行います。

まず弁護士同席で裁判所に出頭し、裁判所からの聴取(免責審尋)を受けます。そして、裁判所が免責を許可すると、借金の支払い義務が免除されます。

上記のような工程で進むのは、財産のない自己破産(同時廃止)の人です。準備から免責決定までは6ヶ月程度です。

一方で、不動産などの財産がある自己破産(管財事件)の人は、1年程度かかるケースがあります。その理由は、不動産の買い手が見つからなかった場合に時間がかかるためです。

債務整理の種類やメリット・デメリットとは

任意整理・個人再生・自己破産、それぞれの債務整理について詳しく解説していきます。

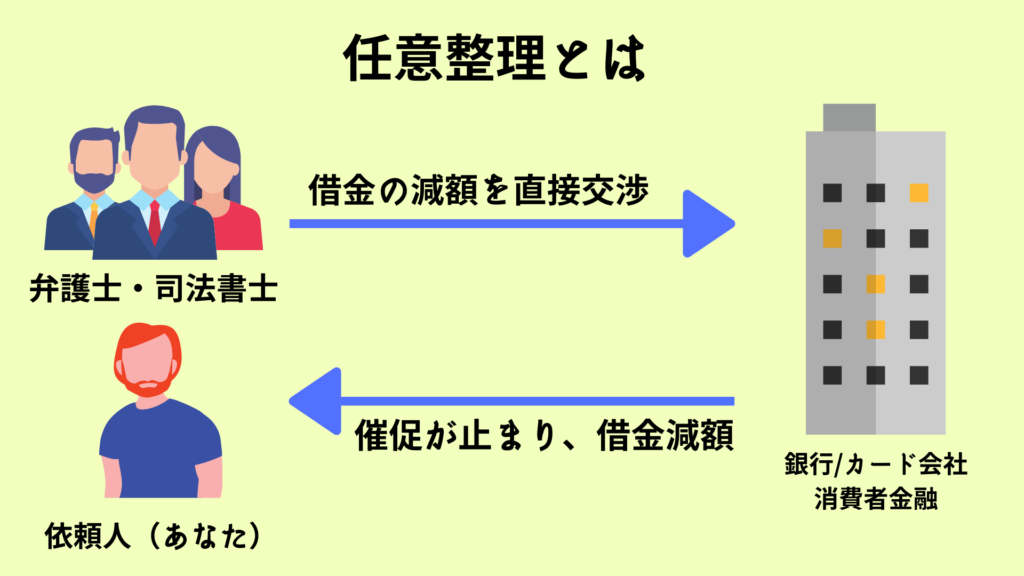

任意整理とは

任意整理では、裁判所を介さずに、債権者(クレジットカード会社や消費者金融)へ、借金減額を直接交渉します。

借金減額の交渉は、弁護士・司法書士が債務者の代理で行います。

任意整理では、裁判所を通さないので、

- 裁判所から自宅へ届く通知などがない

- 自分で書類作成する必要がない

というように、債務整理の中でも、生活への負担や、デメリットが少ないのが特徴です。任意整理は、他の債務整理よりも手続きが簡単で早く終わります。

任意整理のメリット・デメリット

任意整理すると、利息がカットされます。

将来的に発生する利息は0円になり、返済の負担を大きく下げることができます。

| メリット | デメリット |

|

|

また、任意整理では、整理する借金の対象を選択可能です。

例えば、保証人付きの借金や、家族で利用しているクレジットカードなどを、整理の対象から外せば、周囲への影響も抑えられるでしょう。

年間で約100万人以上の利用者がおり、一般的におすすめされる債務整理です。

個人再生とは

個人再生とは、裁判所を介する手続きです。

借金の大幅な減額が可能です。

ただし、個人再生の手続きには

- 借金総額5,000万円以下であること

- 原則3年間での返済

という条件があるので注意しましょう。

個人再生のメリット・デメリット

通常、任意整理での借金解決が難しい場合に用いる手続きです。

自己破産と違い、住宅・所有車などの財産を没収されない可能性もあります。(「住宅ローン特則」を利用できれば、住宅の没収を避けられます。)

| メリット | デメリット |

|

|

ただし、個人再生では、債権者に最低限支払いする必要がある弁済額の「最低弁済額」が決められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | そのまま |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の1/5 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円未満 | 借金総額の1/10 |

例えば、借金が500万円以下であっても、債権者への弁償額は100万円を超えることになります。加えて、弁護士や裁判にかかる費用はトータルで約50万円です。

個人再生では、弁護士や裁判所にかかる費用が高いことにも注意が必要です。

自己破産とは

自己破産とは、裁判所に自己破産の申し立てをし、免責が認められれば、借金0になる手続きです。

全ての借金が免除される反面、自己破産は最もデメリットが多い債務整理です。

自己破産のメリット・デメリット

借金が全て免除されますが、住宅や所有車といった財産も全て失います。

ただし、以下のような、生活に必要な最低限のものは除かれます。

99万円以下の現金

20万円以下の預貯金

家具・家電・衣類など

| メリット | デメリット |

|

|

ただし、自己破産には、

と認められることが必須の要件です。

定期的な収入がある場合は、免責を認められる可能性は低いです。

- 会社の倒産

- リストラ

- 専業主婦

などの理由により無収入の場合には、「支払い能力なし」と認められ、免責される可能性もあります。

債務整理をシミュレーションで比較

債務整理でどれほど減額可能なのか、借金200万円でシミュレーションしてみたいと思います。

借金200万円を普通に返済するときの月々の返済額・期間

まずは、債務整理しない場合をみてみましょう。

利率18%として、以下のように1年・3年・5年で借金返済する場合、

| 返済期間 | 月々の返済額 | 利息 | 合計の支払額 |

| 1年(12回払い)の場合 | ¥183,359 | ¥200,321 | ¥2,200,321 |

| 3年(36回払い)の場合 | ¥72,304 | ¥602,958 | ¥2,602,958 |

| 5年(60回払い)の場合 | ¥50,786 | ¥1,047,190 | ¥3,047,190 |

という計算結果です。

借金200万円を任意整理するときの月々の返済額・期間

任意整理する場合について、詳しく解説します。

任意整理では、将来的に発生する利息がカットされます。

まず、1年(12回払い)かけて返済する場合です。(利率18%とする)

| 返済期間 | 任意整理 | 月々の返済額 | 利息 | 合計の支払額 |

| 1年(12回) | する | ¥166,667 | ¥0 | ¥2,000,000 |

| 1年(12回) | しない | ¥183,359 | ¥200,321 | ¥2,200,321 |

次に、3年(36回払い)かけて返済する場合です。(利率18%とする)

| 返済期間 | 任意整理 | 月々の返済額 | 利息 | 合計の支払額 |

| 3年(36回) | する | ¥55,556 | ¥0 | ¥2,000,000 |

| 3年(36回) | しない | ¥72,304 | ¥602,958 | ¥2,602,958 |

| 返済期間 | 任意整理 | 月々の返済額 | 利息 | 合計の支払額 |

| 5年(60回) | する | ¥33,333 | ¥0 | ¥2,000,000 |

| 5年(60回) | しない | ¥50,786 | ¥1,047,190 | ¥3,047,190 |

借金200万円を個人再生するときの月々の返済額や期間

個人再生する場合について、詳しく解説します。

下記は、個人再生で、債権者に最低限支払わなければならない弁済額が決められている「最低弁済額」です。

借金200万円を個人再生すると、債権者に対して100万円を超える弁償額を支払う必要があります。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | そのまま |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の1/5 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円未満 | 借金総額の1/10 |

また、任意整理と違い、個人再生の手続きは、専門家や裁判所に支払う費用が高額になります。

| 専門家への依頼費用 | |

| 弁護士の場合 | 40~60万円程度 |

| 司法書士の場合 | 30~40万円程度 |

| 裁判所にかかる費用 | |

| 弁護士が代理人の場合 | 15万円程度 |

| 司法書士が書類作成代行した場合 | 25万円程度 |

上記の表から、個人再生には、トータルで平均50万円の費用がかかることがわかります。

つまり、もし200万円を大幅に減額できたとしても、債権者に対して最低でも100万円の弁償額を支払う必要があり、50万円程度の依頼費用もかかるということです。

よって、借金200万円の債務整理をする場合、個人再生はあまりおすすめできません。

借金200万円を自己破産するときの月々の返済額や期間

自己破産する場合について、詳しく解説します。

借金200万円を裁判所に自己破産申し立て、免責が認められれば、借金は0になります。

ただし、自己破産には、「借金の支払い能力なし」と認められることが必須の要件です。

定期的な収入がある場合は、免責を認められる可能性は低いです。

- 会社の倒産

- リストラ

- 専業主婦

などの理由により無収入の場合には、「支払い能力なし」と認められ、免責される可能性もあります。

しかし、自己破産には、

- クレジットカードやローンが利用できなくなる(5~10年程度)

- 家や車など全ての財産を没収される

- 官報(国が発行する機関紙)に氏名や住所が掲載される 一部の職業に就けなくなる

といった大きなデメリットがあるため、慎重に検討することが必要です。

借金問題を解決するには弁護士に相談しよう

今回は、債務整理の費用や期間について解説してきました。

債務整理とは借金を解決するための救済制度であり、借金減額の合法的な手段です。

シミュレーションのように、借金200万円の場合は、一般的に任意整理がおすすめです。

ただし、債務整理の手続きを考える場合、まずは、弁護士の無料相談を活用するのがよいでしょう。

借金減額には、法律などの専門的知識が必要であり、専門家はそのような手続きに慣れています。

どの債務整理が最適かは、借入額や経済状況によって変わるので、しっかりと弁護士にアドバイスをいただくことで、比較検討していくことが大切です。

相談は、無料なので気軽に行えます。借金減額のための、大きな一歩になるでしょう。

【相談無料】債務整理におすすめな弁護士・司法書士事務所

1サンク総合法律事務所

- 初期費用0円

- 月600件以上の実績あり

- 全国からの無料相談受付

借金問題の相談実績は月600件以上。十分な相談実績があるため、安心して任せることができます。

サンク総合法律事務所の初期費用は0円です。費用を分割して支払うことも可能なので、今手元にお金がないと不安な方も相談しやすいでしょう。

| 所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 対象地域 | 全国 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 24時間365日(メール) |

| 任意整理 費用(税込) | 着手金:1件55,000円 報酬金:1件11,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

2東京ロータス法律事務所

- 弁護士では珍しく何度でも相談無料

- 全国対応可能(土日も対応可能)

- 借金減額3万件以上の実績数

| 所在地 | 〒110-0015 東京都台東区東上野1丁目13-2成田第二ビル2階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜20:00 土日:10:00〜19:00 |

| 任意整理 費用(税込) | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% 過払い金報酬:回収額の22% |

| 無料相談 | 可能 |

3ひばり(旧名村)法律事務所

- 女性専用相談窓口あり

- 匿名での相談可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

| 所在地 | 〒130-0022 東京都墨田区江東橋4-22-4第一東永ビル6階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:10:00〜18:00 |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11% |

| 無料相談 | 可能 |

4弁護士法人・響

-hibiki-law.or_.jp_.jpg)

- 相談料無料! →24時間365日全国からの相談を受付

- 依頼後は借金の督促を迅速にストップ!

- 方針の提案や費用の説明が丁寧かつわかりやすい →費用の分割払いにも対応

- 豊富な実績と響ならではのノウハウ →徹底的に問題解決に取り組む

- 多数のメディア出演もあり

- 何社もある借金がなかなか減らない

- 金融会社からの取り立てを止めたい

- 債務整理したいけど費用が不安

- 過払い金の請求をしたい

| 所在地 |

|

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金返還請求、個人再生、自己破産 など |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:55,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

5もりた法務事務所

- 相談は何度でも無料!匿名もOK →無料の減額診断もできる

- 24時間365日webからの相談受付中 →わかりやすい説明と回答が期待できる →迅速な対応と早期着手をしてもらえる

- 家庭や仕事の事情を加味して最適な解決方法を提案

- 駅から徒歩2分の好立地

| 所在地 | 〒230-0051 神奈川県横浜市鶴見区鶴見中央4-29-17 第10下川ビル607号 |

| 対象地域 | 日本全国 |

| 主な対応業務 | 任意整理、過払い金請求、個人再生、自己破産 |

| 対応時間 | 24時間365日(web) |

| 任意整理 費用(税込) | 着手金:11,000円〜 報酬金:11,000円〜 |

| 無料相談 | 可能 |

6はたの法務事務所

- 相談は何度でも無料

- 着手金が0円

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

- 着手金が0円

- 分割払いOK

- 過払い調査無料

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、個人再生、自己破産、過払い金返還請求など |

| 対応時間 | 無料相談ダイヤル:平日8時半~21時半、土日祝日8時半~21時 WEB相談受付時間:24時間365日 |

| 任意整理 費用※ | 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%(別途1万円の計算費用が必要) |

| 無料相談 | 可能 |

7アース法律事務所

- 元裁判官の運営する弁護士事務所

- 全国対応可能

- 債務整理手続きをする上で制限のない弁護士事務所

| 所在地 | 〒105-0004 東京都港区新橋1-17-8TKK新橋ビル8階 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産など |

| 対応時間 | 10:00〜19:00(土日祝含む) |

| 任意整理 費用(税込) | 着手金:1社22,000円 報酬金:1社22,000円 減額報酬:11%相当額 |

| 無料相談 | 可能 |

8新大阪法務司法書士事務所

- 業界でも低水準※の料金設定

- 分割払い可能

- 着手金11,000円〜(税込)

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 過払い金返還請求、任意整理、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜19:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

9債務Lady

- 女性スタッフが対応

- 分割・事後払いOK

- 相談無料、フリーダイヤルで通話料0円

| 所在地 | 〒533-0033 大阪府大阪市東淀川区東中島1-20-12-518 |

| 対象地域 | 全国どこでも可能 |

| 対応業務 | 債務整理、任意整理、過払い金請求、個人再生、自己破産など |

| 対応時間 | 平日:9:00〜21:00 土:9:00〜12:00 |

| 任意整理 費用(税込) | 着手金:11,000円~ 報酬金:11,000円~ 過払い基本報酬:33,000円 過払い成功報酬:過払額の22% ※訴訟の場合は過払額の27.5% |

| 無料相談 | 可能 |

費用で比較!安いおすすめ弁護士・司法書士事務所ランキング

弁護士・司法書士に相談するなら、何度でも相談が無料だと、相談がしやすくて嬉しいですよね。

そこでここからは、債務整理におすすめな弁護士・司法書士事務所の中でも、何度でも相談が無料な事務所だけをピックアップして、費用が安い順にご紹介します。

費用の安さは、各事務所の着手金を比較して、そのほか相談のしやすさを比べられるように、

- 相談・依頼の対象地域

- 出張相談にかかる費用

- 弁護士・司法書士事務所の営業日

の3つのポイントを比較しました。

はたの法務事務所

費用のポイント

| 着手金 | 無料 | 基本報酬 | 1社2万円〜 |

| 減額報酬 | 10% | 分割払い | ◯ |

※費用は公式サイト参照

はたの法務事務所は、着手金が無料です。過払い金があるかどうかの調査も、無料で行ってくれます。

手持ち金がなくても相談月の支払いからストップでき、費用は分割払いが可能と、現在手元にお金がなくて困っている方には、相談しやすい司法書士事務所です。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | 無料 | 土日対応 | 可(無料) |

はたの法務事務所は、全国各地どこでも無料で出張相談してくれます。

メールでのお問い合わせは24時間OK。電話は女性・男性別に専用のダイヤルがあり、土日祝日も8時半〜21時の間受け付けています。

もりた法律事務所

費用のポイント

| 着手金 | 11,000円〜 | 基本報酬 | 11,000円〜 |

| 減額報酬 | 11% | 分割払い | - |

もりた法律事務所は、債務整理に特化している法律事務所です。借金返済で苦しい状況を解決へと導いてもらえます。また、迅速な対応と早期着手してもらえるため、お急ぎの方におすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | - |

もりた法律事務所では、匿名での相談が何度でも無料です。さらに、24時間365日webから相談することができます。

家庭や仕事の事情を加味して、一人ひとりに最適な解決方法を提案してもらえるでしょう。

東京ロータス法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | - |

※費用は税込表示、1件につきの価格

東京ロータスに任意整理を依頼する場合、上記の費用のほかに、諸費用として1件につき5,500円(税込)がかかります。

司法書士ではなく、弁護士に依頼しなければならない場合は、東京ロータス法律事務所がおすすめです。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 (要相談) |

| 出張費用 | - | 土日対応 | 可 |

東京ロータス法律事務所では、メールや電話での相談も可能で、通話料は無料です。

全国からの相談に対応してくれるようですが、自己破産や個人再生を依頼する場合は、来所が必要になるため注意をしましょう。

ひばり(旧名村)法律事務所

費用のポイント

| 着手金 | 22,000円 | 基本報酬 | 22,000円 |

| 減額報酬 | 11% | 分割払い | ◯ |

※費用は税込表示、1件につきの価格

ひばり(旧名村)法律事務所も、上記費用の他に、経費として1社5,500円(税込)がかかります。

相談のポイント

| 無料相談 回数 | 何度でも | 対象地域 | 全国 どこでも |

| 出張費用 | - | 土日対応 | 不可 |

ひばり法律事務所は、全国各地どこからの相談・依頼にも対応しています。

まずは、相談予約フォームか電話で問い合わせてみましょう。電話の場合、土日祝日は定休日なので注意が必要です。

まとめ

今回は、借金が返済できない時の救済制度「債務整理」を解説してきました。

費用・期間からも、一般的におすすめな債務整理は「任意整理」といえます。

借金200万円の任意整理でも、月々の返済額の負担をかなり減らせることがお分りいただけたかと思います。

ただし、どの債務整理が最適かは、借入額や経済状況によって異なってきます。

そのため、まずは、弁護士に相談することで、問題解決へのアドバイスをもらい、比較検討することが大切です。

今回紹介した、おすすめの弁護士事務所の中には、無料で相談できるものも多くあります。

一人で悩まず、気軽に相談してみましょう。

関連記事