子供の教育費の平均は?公立私立それぞれをシミュレーション

親として子供の健やかな成長とともに心配となるのが、教育費について。みなさんは大学卒業までの平均的な教育費がいくらかご存知でしょうか。

実は幼稚園から大学まですべて公立に通ったとしても、19年間で1,000万円以上の教育費がかかるのです。私立であればさらに高くなってきます。

いったい平均的な教育費はどのくらいなのか、さっそくチェックしていきましょう。

[sonygakushipr]目次

教育費の平均:小学校卒業まで

教育費は、小学校入園前から必要となってきます。幼稚園から小学校までの期間での平均的な教育費はいくらぐらいなのでしょうか。

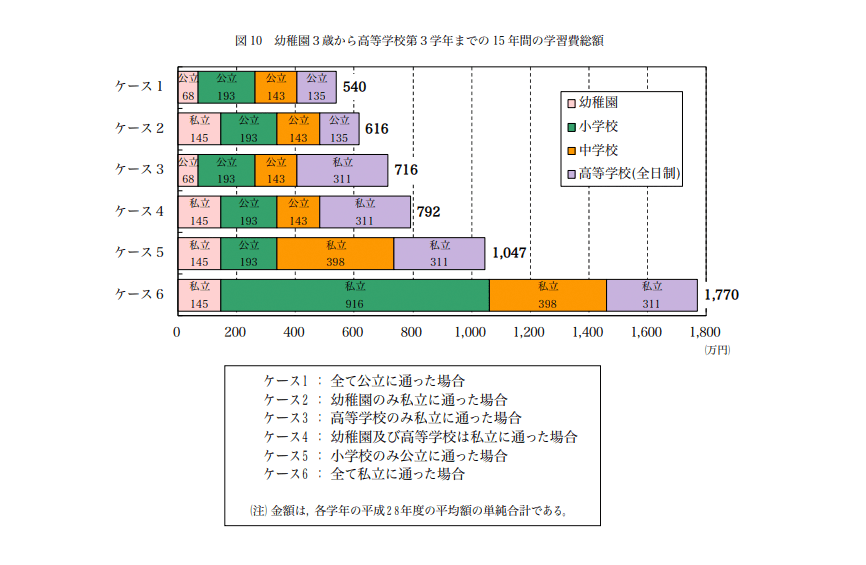

幼稚園から高校までにかかる教育費

平成29年12月に文部科学省が「平成28年度の子供の学習費調査」の結果を発表しました。

1年間にかかった子供の学校教育・学校外活動の経費について、全国の公立・私立両方の幼稚園・小学校・中学校・高等学校(全日制)に対して実施。総数1,140校、29,060人が調査対象となりました。

幼稚園から高等学校までの15年間に公立・私立に通った場合を見てみると、全て公立の場合で総額平均は約540万円、私立で総額平均は約1,770万円でした。

公立に通わせるか、私立に通わせるかで大きく教育費に違いが出てくることが分かります。

幼稚園と小学校でかかる教育費用

先程の調査の幼稚園・小学校の平均教育費の結果を見ていきましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 233,947円 | 482,392円 |

| 小学校 | 322,310円 | 1,528,237円 |

幼稚園では1年間の平均の教育費は、私立が公立の2.1倍、小学校で4.7倍となっています。

私立の幼稚園に3年間通えば、平均で約145万円の教育費が必要となるようです。しかし令和元年10月より幼児教育・保育の無償化が決定しています。

そのため、それ以降の幼稚園でかかる平均の教育費用には、変化が見られることでしょう。

教育費には学校内でかかる費用だけでなく、習い事などの学校外活動費も含まれています。教育費全体の内訳は次のようでした。

| 公立 | 私立 | |||

|---|---|---|---|---|

| 学校教育費 | 120,546円 | 51.5% | 318,763円 | 66.1% |

| 学校給食費 | 20,418円 | 8.7% | 29,924円 | 6.2% |

| 学校外活動費 | 92,983円 | 39.7% | 133,705円 | 27.7% |

| 総額 | 233,947円 | 100% | 482,392円 | 100% |

参考:文部科学省「平成28年度学校基本調査報告書」

幼稚園でかかる教育費の平均では、学校教育費にかかる割合が大きくなっています。学校外活動費は、30~40%程度でした。

住んでいる地域によっては公立の幼稚園がないこともあります。その場合選択の余地なく私立の幼稚園に子供を通わせなければなりません。

また私立の幼稚園でも、かかる費用はさまざまです。一度近くの幼稚園の情報収集をしてみると良いかもしれません。

小学校では6年間の教育費の平均は、公立では約193万円、私立では約917万円必要となるようです。1年間にかかる平均の教育費の内訳は、下記表のようになっていました。

| 公立 | 私立 | |||

|---|---|---|---|---|

| 学校教育費 | 60,043円 | 18.6% | 870,408円 | 57.0% |

| 学校給食費 | 444,441円 | 13.8% | 44,807円 | 2.9% |

| 学校外活動費 | 217,826円 | 67.6% | 613,022円 | 40.1% |

| 総額 | 322,310円 | 100% | 1,528,237円 | 100% |

参考:文部科学省「平成28年度学校基本調査報告書」

幼稚園の頃に比べて、小学校の公立では学校教育費と学校外活動費に大きな違いがありました。公立では学校教育にかかる費用が下がり、その分、学校外活動に教育費用をかける傾向にあるようです。

ちなみに幼稚園では約80%が、小学校では約1%の子供が私立に通っています。私立の幼稚園から公立の小学校へと進学するケースが多く、その場合では小学校卒業までに平均で約340万円の教育費が必要となるようです。

教育費の平均:中学校

同じ調査結果から、中学校でかかる1年間の教育費の平均額を見ていきましょう。

| 公立 | 私立 | |||

|---|---|---|---|---|

| 学校教育費 | 133,640円 | 27.9% | 997,435円 | 75.2% |

| 学校給食費 | 43,730円 | 9.1% | 8,566円 | 0.6% |

| 学校外活動費 | 301,184円 | 62.9% | 320,932円 | 24.2% |

| 総額 | 478,554円 | 100% | 1,326,933円 | 100% |

参考:文部科学省「平成28年度学校基本調査報告書」

中学校で必要となる教育費は、公立で約48万円、私立で約133万円が平均です。3年間通うと、公立は約144万円、私立は約399万円が必要となります。

中学校での平均教育費の割合に公立では大きな違いは見られませんが、私立では学校教育費に占める割合が大きくなっていることが分かります。

これは、公立中学校3年生での学校外活動にかける教育費用が大幅に上がるため。1年生で22万円ほど、2年生で26万円ほどだったものが、3年生では約42万円と著しく学校外活動にかける費用が高くなります。

ちなみに学校外活動費のなかで見ても、補助学習費が大きく増額。高校受験に備えて学習塾などを利用するためだろうと考えられます。

教育費の平均:高校

子供が高校生になったらかかる1年間の教育費について、同じ調査で平均を見ていきましょう。

| 公立 | 私立 | |||

|---|---|---|---|---|

| 学校教育費 | 275,991円 | 61.2% | 755,101円 | 72.6% |

| 学校外活動費 | 174,871円 | 38.8% | 285,067円 | 27.4% |

| 総額 | 450,862円 | 100% | 1,040,168円 | 100% |

参考:文部科学省「平成28年度学校基本調査報告書」

全日制の高校での1年間に必要な教育費は、公立で平均約45万円、私立で平均104万円となっていました。つまり3年間通うと、公立は約135万円、私立は約312万円の教育費用が必要となります。

幼稚園から高校卒業まで、公立・私立にさまざまなパターンで通った場合の教育費を、文部科学省が提示してくれているので参考にしてみましょう。

引用元:文部科学省

生徒数の割合で見ると、幼稚園は私立で小学校から高校まで公立の生徒が多くなっています。その場合は幼稚園から高校卒業までの15年間の教育費に、約616万円が必要です。

次いで生徒数の割合が多いのは、幼稚園と高校は私立で小学校と中学校は公立のケース。その場合には、約792万円の教育費が必要となります。

教育費の平均:大学

大学でかかる教育費については、日本政策金融公庫から調査結果が発表されています。平成31年3月に発表された、「平成30年度教育費負担の実態調査結果」を見ていきましょう。調査は全国4,700人(各都道府県100人)、25~64歳で高校生以上の子供を持つ保護者を対象に行われました。

| 私立 短大 | 国公 立大 | 私立大 文系 | 私立大 理系 | |

|---|---|---|---|---|

| 入学費用 | 73.6万円 | 80.1万円 | 90.4万円 | 85.5万円 |

| 学費(年間) | 136.7万円 | 105.1万円 | 149.6万円 | 179.6万円 |

| 大学費合計 | 347万円 | 500.1万円 | 688.8万円 | 803.9万円 |

参考:日本政策金融公庫「平成30年度教育費負担の実態調査結果」

入学費用には大学に納付した入学金の他に、受験費用や入学しなかった大学への納付金も含まれています。

国公立大学に通う場合と、理系の私立大学に通う場合では、平均で約300万円の学費の差が見られました。

大学で必要となる費用には、教育費以外にも交通費や生活費が必要となる場合もあります。

たとえば親元を離れて大学近くで一人暮らしをする場合には、家賃が必要です。家賃の相場は地域やセキュリティー等の設備などによって、大きく異なるため、受験前に調べておくと安心かもしれません。

賢い教育費の貯蓄方法や知っておきたい制度

幼稚園から大学までの教育費は、すべて公立であったとしても約1,000万円となります。

各入学タイミングでは入学費や制服代等も必要となるため、計画的に教育費を用意することが重要です。

コツコツと貯金をして貯蓄することも可能ですが、賢く教育費を貯める方法もあるので、ご紹介していきましょう。

学資保険で教育費を貯蓄する

教育資金を貯める方法として、よく利用されるのが「学資保険」。大学時の学費などに備える保険です。

貯蓄するのと同様に毎月コツコツと保険料を支払い、満期になるとお金を受け取ることができるシステム。

各保険会社がさまざまなサービスで学資保険を用意しているため、加入時にはよく検討するようにしましょう。

学資保険のうれしいポイントは2つ。「支払った額より満期で受け取れる額が増える・親に不幸があった場合も受け取れる」です。

【支払った額より満期で受け取れる額が増える可能性がある】

学資保険のプランにもよりますが、支払う保険金に比べ、受け取れる額は増える可能性があります。銀行に定期預金するより、よい利率で賢く貯蓄することができる商品もあります。

教育費を200万円貯めるために学資保険に加入した場合、返礼率や払込期間によって支払う総額は異なってきます。

103%返戻率107%・払込期間10年と、返戻率103%・払込期間18年の学資保険を仮想で比較してみましょう。

| 返戻率107%・ 払込期間10年 | 返戻率103%・ 払込期間18年 | |

|---|---|---|

| 月々支払額 | 15,576円 | 8,990円 |

| 支払総額 | 1,869,159円 | 1,941,747円 |

| 受取額との差額 | 130,841円 | 58,253円 |

このように返戻率によって、支払った額以上に教育費用を受け取ることができます。一概に返戻率が高いものが良いとは言えず、払込期間や解約時の条件などが異なるため、慎重に考えるようにしましょう。

【親に不幸があった場合も受け取れる】

学資保険の安心できるポイントが、契約者が死亡した場合、以後の支払いが不要となるものもあること。

もし事故や病気で主な稼ぎ手である親が亡くなってしまっても、子供の教育費を用意することができるのです。何もないことが一番ですが、万が一に備えておくと安心できるかもしれません。

ただし注意しなければならないこともあります。

たとえば途中で解約することになった場合、支払った額より少ない額しか戻ってこなかったりすることも。得をしようとばかり考えるのではなく、損をしないことや無理をしないことなども検討することが大切のようです。

各保険会社のHPにプランは掲載されていますが、細かいことが不明だったり、どのように選べば良いのか分からなかったりすることも。

そのような場合には、保険窓口で相談してみると良いかもしれません。家族構成や現収入などを考慮して、あなたの家庭に合った学資保険プランを提案してくれます。

低解約返戻金型終身保険で教育費を貯蓄する

「低解約返戻金型終身保険」とは終身保険と付いていることから分かるように、生命保険の種類のひとつです。解約した場合の返戻金を低く設定することで、保険料が安く済むのが特徴。

低い返戻率であっても、プラン次第では学資保険よりも高い返戻率になることも。学資保険とともに、教育費の貯蓄方法として検討してみてはいかがでしょうか。

投資信託で貯蓄する

国公立大学であっても在学中に必要になる教育費は500万円にもなります。

そのため200万円を受け取れる学資保険に加入していても、不十分かもしれません。さらに貯蓄しておくことが大切です。そのうちのお得な方法として、投資信託があります。

投資信託は資金の運用をお金のプロが行ってくれるため、投資の初心者でも始めやすくなっています。

もちろん投資なので、元本を割るリスクも。そのため教育費に当てる資金をすべて投資するのではなく、一部の資金を運用に回すのがおすすめです。

教育資金を贈与で受け取る

貯蓄する考えとは異なりますが、祖父母の生活に余裕があるのであれば、教育資金を贈与してもらうのも良いかもしれません。

孫の教育資金のための贈与は非課税となっており、1人の孫に最大1,500万円まで生前贈与することができます。ただし令和3年3月31日までの制度となるので注意しましょう。

ちなみに教育資金とは、学校等に支払う資金のこと。習い事や塾代は含まれないこともあるため、不安がある場合はファイナンシャルプランナーや弁護士に相談してみるのがおすすめです。

制度を利用することも検討

世帯収入に対して、必要となる教育費が高額であることもあるかもしれません。いくつかの貯蓄方法を検討しても、十分な教育資金が確保できないこともあるでしょう。

その場合には、国や各機関が実施している支援制度の利用を検討してみてはいかがでしょうか。教育費支援制度をいくつか列挙しているので、参考にしながら詳しく調べてみてください。

【国・地方自治体等が実施している教育費支援制度】

- 就学援助制度(小・中学校)

- 高等学校等就学支援金制度

- 高校生等奨学給付金

- 国立大学等の授業料等の減免

- 公立大学等の授業料等の減免

- 私立大学等の授業料等の減免

【各機関が実施している教育費支援制度】

- 日本学生支援機構奨学金

- 民間育英団体の奨学金(企業や個人が設置)

- 各学校の貸与制度

教育資金制度には、支給型と貸与型があります。支給型であれば返済義務はありせんが、貸与型では後々返済しなくてはなりません。

奨学金の返済があり社会人になっても生活が苦しい、ということニュースで取り上げられたこともありました。

いくら借りられるのかとともに、返済計画はどうなっているのかも、必ず確認しておきましょう。

まとめ:平均の教育費を把握して、計画的に資金を貯めよう

幼稚園から大学卒業まで、公立に通うのか私立に通うのかで、必要となってくる教育費は大きく異なってきます。

やみくもに教育資金を貯めようとするのではなく、まずは子供の教育をどのように行っていきたいのか、家族で話し合うことから始めてみると良いかもしれません。

進学プランを考えることで、必要な平均的な教育費を把握することができます。用意すべき教育費の目標が分かったら、貯蓄方法をいくつか検討してみましょう。

どのように検討するのか分からなければ、ファイナンシャルプランナーなどに相談してみるのもおすすめです。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!