国民皆保険制度と国民皆年金制度の違いとは?

日本における医療制度や年金制度は、それぞれ国民皆保険制度と国民皆年金制度と称され、世界的に見ても珍しい制度となっています。

当然として享受している社会保障ですが、それぞれの制度について詳しく把握していないという人も少なくないのではないでしょうか。国民皆保険制度と国民皆年金制度について、詳しく解説していきます。

目次

国民皆保険制度とは?

まず初めに国民皆年金制度について見ていきましょう。

国民皆保険制度っていったい何?

国民皆保険制度とは、日本の健康保険の仕組みのことを指します。

日本は以前国民の1/3が無保険で、医療を受けるには多額の費用が必要でした。その状況を変えるため1958年に制定されたのが国民健康保険法です。

これにより、日本に住むすべての国民が何らかの公的医療保険に加入し、お互いの医療にかかる費用を支えあうという国民皆保険制度になりました。

だれでも・どこでも・いつでも保険医療を受けられる体制が確立したのです。

現在就労者が医療機関の窓口で支払うのは、かかった医療費の3割のみ。

保険証があることで、医療費を全額負担する必要がありません。残りの7割はどこから支払われているかというと、就労者と事業主が納めている健康保険料からです。

毎月給与から差し引かれる健康保険料が、みんなの医療費や保険事業、高齢者医療などに使用され、お互いの健康をサポートし合っていることとなります。

国民皆保険制度は世界からも高い評価!

今や保険証でどの医療機関にかかることができるのは当たり前にもなっています。

しかし、海外では国民皆保険制度でなく民間保険中心の国もたくさん。

無保険で十分な医療を受けることができない国民を抱える国も数多くあります。

日本の国民皆保険制度の評価は世界的にも高く、2000年にはWHOから総合的に世界一と評されました。

国民皆保険制度のおかげで世界最高レベルの平均寿命や保険医療水準を得られているといっても過言ではないでしょう。

国民皆保険制度での公的医療保険とは

| 自営業者・年金受給者 | 国民健康保険 |

|---|---|

| 会社員 | 協会けんぽ |

| 医師・歯科医師・薬剤師・建設関係等 | 国民健康保険組合 |

| 公務員・私立学校教職員 | 各種共済組合等 |

| 船員 | 船員保険 |

| 後期高齢者 | 後期高齢者医療制度 |

という公的医療保険が用意されています。

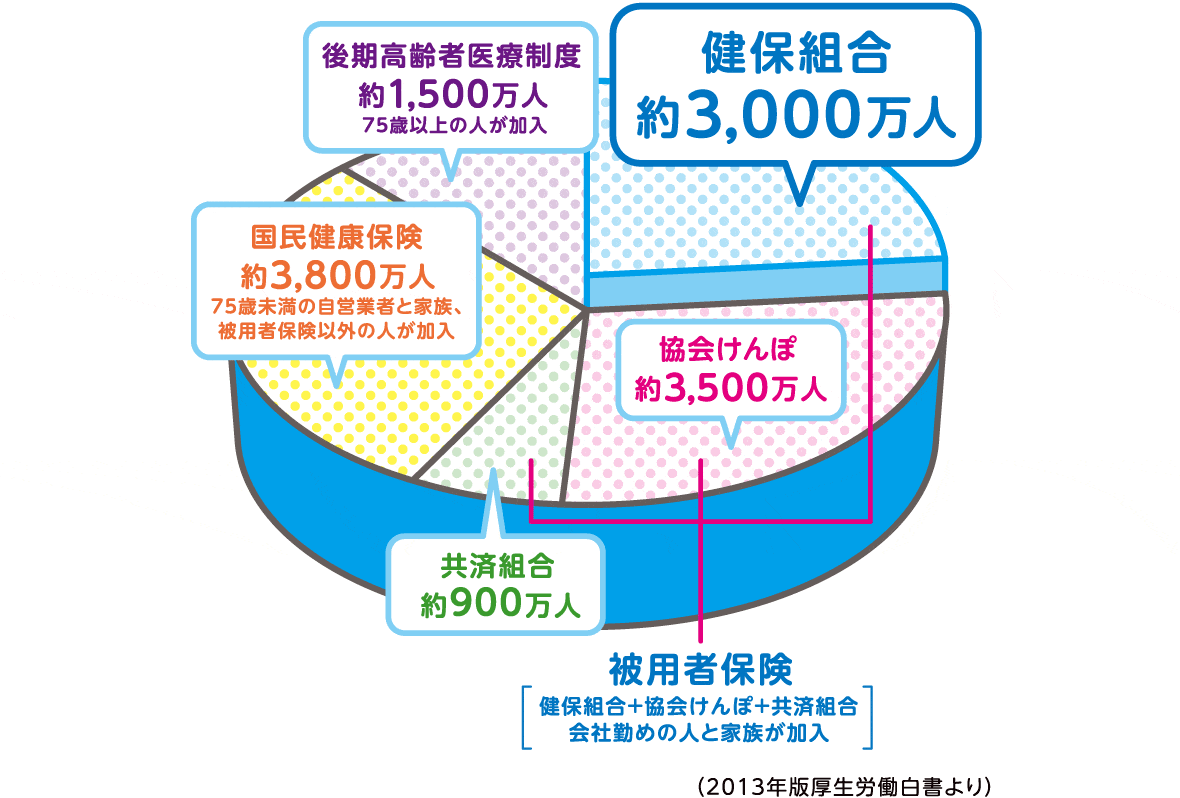

続いて加入者数の内訳を確認しましょう。

引用元:けんぽれん https://www.kenporen.com/health-insurance/basic/01.shtml

上記が加入者の内訳です。今現在は半分以上が就労者となっています。

しかし、高齢者が増え就労人数が少なくなっている現在、毎年増加傾向にある医療費をまかなうことが難しいという問題に直面しつつあります。

国民皆保険制度を高齢社会に合わせて変えたり、国民の健康意識を高めたりする必要があるでしょう。

国民皆年金制度とは?

続いて国民皆年金制度についてです。

国民皆年金制度っていったい何?

国民皆保険制度が健康保険の仕組みだったことに対して、国民皆年金制度は日本の年金の仕組みのことです。

公的年金制度とは、高齢で働けなくなったときや障害を負ったとき、一家の働き手が亡くなったときといった、これまで通りの生活が困難になったときの暮らしを支えるためのもの。

万が一のときでも安定した生活を送れるようにすることが目的です。

そして、すべての国民が何らかの公的年金制度の対象になっている、これが国民皆年金制度。1961年の国民年金制度の実施により、国民皆年金制度が確立しました。

現在公的年金制度の対象になるのは、日本国内に住所を持つ20歳以上60歳未満のすべての人。対象者は以下のいずれかに該当し、保険料の支払い方が異なります。

| 対象者 | 納付方法 | |

|---|---|---|

| 第1号被保険者 | 自営業・学生・フリーター・無職 | 自分で納める |

| 第2号被保険者 | 厚生年金の適用のある事業所に雇用されている人 | 勤務先がまとめて納める |

| 第3号被保険者 | 第2号被保険者に扶養される20歳以上60歳未満の配偶者(年収130万円未満) | 配偶者の加入する年金制度で一括負担するため、自分では納めない |

学生や収入がない人の場合、免除や納付猶予といった仕組みも用意されています。

公的年金は1人が1つの年金を受けとるのが原則となり、老齢年金、障害年金、遺族年金を受け取るもの。受給資格を満たせば、65歳か老齢基礎年金を受け取ることができます。

就労者世代が支払った保険料が高齢者の年金に充てられることとなり、世代間の助け合いにより成立している制度です。

国民皆年金制度での公的年金とは

国民皆年金制度の公的年金には2種類。

| 会社員・公務員 | 厚生年金 |

|---|---|

| 全国民 | 国民年金 |

となっています。

「日本の年金制度は2階建て構造」と表現されます。1階部分はすべての人が加入する国民年金、2階部分は会社員や公務員が対象となる厚生年金のことです。

厚生年金に加入している場合、国民年金と合わせて2つの年金に加入していることになります。

会社員や公務員の場合、国民年金にプラスして厚生年金を納付。収入により納める保険料が異なるのが特徴で、老齢基礎年金に加算されて支給されます。

さらに最近では、民間企業が独自に設ける福利厚生の一環である企業年金も普及しつつあるようです。企業年金を含めると、3階部分に企業年金を加えることとなります。

国民皆年金制度と国民皆保険制度の違い

国民皆保険制度と国民皆年金制度の違いはどんなところにあるのでしょう。

国民皆保険制度と国民皆年金制度

国民皆保険制度と国民皆年金制度の違いについて把握しておきましょう。

国民皆保険制度と国民皆年金制度は、どちらも対象となるのはすべての日本国民で、強制的に加入することとなるという点では同じです。

国民皆保険制度は医療保険、国民皆年金制度は生活が困難になったときの暮らしを支える年金のためにお金を出し合い、助け合うための社会保障制度です。

国民皆保険制度と国民皆年金制度の違いとは

国民皆保険制度と国民皆年金制度の違いは、お金の流れにあります。

- 国民皆保険制度:現物給付方式

- 国民皆年金制度:賦課方式

と、それぞれの仕組みで運営されています。

まず国民皆保険制度について見てみましょう。現物という言葉は治療行為を表しています。

保険証を持っていることで、健康保険に加入していることが証明され、3割窓口で支払うだけで治療を受けることができますよね。

全額の支払いは後日なのにも関わらず、先に治療を受けることができる、これが現物給付です。現物給付方式は現在医療でのみ採用されています。

それに対し、国民皆年金制度が採用しているのは賦課方式です。賦課方式とは、年金支給にかかる財源を今就労している現役世代が支払うという仕組みになっています。

今と数十年後ではお金の価値が下がったりすることも考えられますが、受給時の金額は現役世代が負担するため、経済変動の影響を受けにくいのがメリットです。

しかし、人口構成の影響を受けやすいというデメリットも。現在の日本は少子高齢化が進んでいます。

今の現役世代が年金受給の年齢になったとき、今よりもさらに少ない人口の現役世代が年金を支えなくてはなりません。支払った分より受け取る金額が少ないという事態が懸念されています。

国民皆保険制度以外に民間保険に加入するべき?

国民皆保険制度以外に民間保険を検討するべきなのでしょうか。詳しく確認していきます。

勤務先によって保障内容が異なる健康保険

中小企業の会社員が加入する協会けんぽと大手企業やグループなどにより作られている健康保険組合では、保障内容が異なることがあります。

健康保険組合の場合、独自の保障やサービスを行っていることがあるからです。まずは、自分の加入する健康保険の保証内容を確認することから始めましょう。

保険証をチェックすれば、加入している保険の種類もすぐにわかります。

公的保険だけでは不足する部分を補うのが民間の医療保険

国民皆保険制度のおかげで、医療機関にかかりやすい状態が守られています。そのほかにも、万が一のときの治療費や収入をカバーできる仕組みがあります。

例えば、高額療養費制度。医療費が家計を圧迫しないよう所得ごとに1ヶ月の医療費の上限が定められており、それを超えた分は払い戻されるというものです。

また、ケガや病気で仕事ができない場合の所得を一定期間補償してくれる、傷病手当金という制度も用意されています。

しかし、公的保険だけで医療費やそれにかかるすべてを補えるわけではありません。公的保険だけでは不足している、不安だ、と考える人もいるでしょう。民間の医療保険の目的は、公的保険だけでは不十分なところを補うこと。

民間の医療保険を検討したいのはこんな人!

貯蓄がしっかりある人や会社の福利厚生で保障が充実しているといった場合は、民間の医療保険が必ずしも必要ではないでしょう。

民間の医療保険を検討すべきなのは、

- 現在貯蓄があまりできていない

- 自営業や個人事業主

といった人です。

入院にかかる費用は入院代だけにとどまりません。

高額療養費制度の対象外である差額ベッド代やお見舞いに通う交通費、入院生活の日用品と、こまごまと発生する費用も出てくるでしょう。

公的保険を考慮しても家計に影響が出る恐れがある場合は、医療保険を検討しておくのがベストです。体の心配と同時に家計の心配もとなると、心的ストレスが倍以上になってしまうでしょう。

医療保険に加入しておくことである程度の経済的な余裕ができるため、安心して療養に励むことができるのではないでしょうか。

また、先述した傷病手当金を受け取ることができるのは、社会保険加入者のみ。自営業者や個人事業主の場合は受け取ることができません。

そのため、働けない期間は収入がゼロという可能性もあるでしょう。働けない期間の収入の代わりにも対応してくれる保険に入っておくと安心です。

国民皆年金制度以外に民間の年金保険に加入すべき?

国民皆年金制度以外に民間の年金保険を検討するべきなのでしょうか。詳しく確認していきましょう。

老後資金に必要な金額はどのくらい?

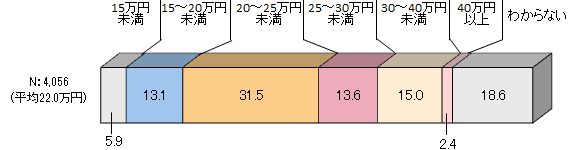

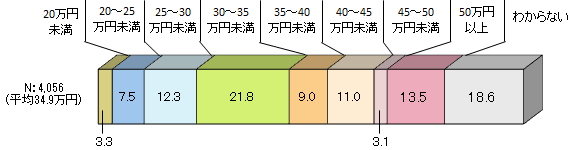

年金保険を考える前に、老後に必要な費用を考えてみましょう。

引用元:生命保険文化センター「生活保障に関する調査」/平成28年度

生命保険文化センターが実施した意識調査を見てみると、20~25万円未満と回答した人が最も多い結果となりました。夫婦2人が老後生活を送る上で必要な月額費用は、平均で22万円。さらに旅行やレジャーなど老後のゆとりを考えると日常生活費とは別で平均12.8万円が必要という結果です。

引用元:生命保険文化センター「生活保障に関する調査」/平成28年度

受け取ることができる公的年金の支給額は?

職業により公的年金として受け取ることができる金額は異なります。

平成30年度の新規年金受給者の場合、

| 平成30年度 | |

|---|---|

| 国民年金(夫婦2人分) | 129,882円 |

| 厚生年金(夫婦2人分) | 221,277円 |

参考:https://www.mhlw.go.jp/file/04-Houdouhappyou-12502000-Nenkinkyoku-Nenkinka/0000192296.pdf

となっています。国民年金だけの場合では、老後に必要な平均月額に大きく足りません。

厚生年金でも平均月額ギリギリです。ゆとりのある老後を迎えるためには、公的年金だけでは心もとないのが現状となっていることがわかります。

民間の年金保険とはどんなもの?

個人年金保険とは、現役時代に保険料を支払い、老後に年金として受け取ることができる保険商品のこと。

保険料として支払うお金は保険会社が運用して増やす仕組みで、預け入れの期間が長いため、積み立てた金額よりも多く受け取ることができるものが多いよう。

受け取る期間や受け取る年齢を自分で設定できるのも特徴です。簡単に引き出したり解約したりすることができないため、毎月確実に積み立てていくことができます。

民間の年金保険の種類とは

年金保険には販売している会社ごとにさまざまな種類と特徴があります。大きく分けると

- 将来の受取金額が確定している確定年金

- 生きている間は年金を受け取ることができる終身年金

- 運用次第で年金額の変わる変額年金

- 為替変動の影響を受ける外貨建て年金

といったもの。

- 安定を重視する→確定年金

- 長生きリスクを考える→終身年金

- リスクを承知で年金額を増やしたい→変額年金や外貨建て年金

と目的に合わせた年金保険選びが大切です。

民間の年金保険を検討したいのはこんな人!

老後の生活費を年金だけですべてまかなうのは難しい家庭がほとんどのよう。そのため、民間の年金保険が老後の生活をサポートするための重要な側面を担います。

国民皆年金制度の公的年金に加え、民間の年金保険を検討したいのは

- 貯蓄が苦手な人

- 老後資金を確実に貯めたい人

です。

老後のための貯蓄をきちんとできる自信がないなら、簡単に引き出したり解約したりできない年金保険で、老後の資金を蓄えるのがいいでしょう。

初めに検討するなら、確実に貯めて受け取ることができる年金保険を選ぶと安心です。

通常の個人年金の積み立てに余裕ができれば、増やせる可能性のある変額個人年金や外貨建て個人年金を検討するのもいいかもしれません。

まとめ:まずは制度を理解して保険を検討!

国民皆保険制度と国民皆年金制度は、日本の医療と年金を支える重要な制度です。まずは社会の一員としてこれらをきちんと把握しておきましょう。

公的な医療保険や公的年金の不足を補うのが、民間保険を検討する1番の目的。家計の見直しと将来設計を踏まえ、必要であれば医療保険や年金保険を検討するのがいいでしょう。

万が一のことまでしっかり考えたライフプランニングが大切です。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!