国民皆保険制度のメリット・デメリットを徹底解説!

すべての国民が何らかの医療保険に加入する、「国民皆保険制度」は日本の社会保障の根幹とも言える制度です。

相互扶助の精神に基づく国民皆保険制度のおかげで、日本の医療保障は世界でもトップクラスの水準を保っています。

しかし、超少子高齢化社会を迎えた現代、国民皆保険制度のデメリットが浮き彫りになり変革が求められています。

ここでは、国民皆保険制度の歴史と現状、さらにメリット・デメリットについて、くわしくご紹介します。

目次

国民皆保険制度の始まりと現状

1958年に「国民健康保険法」が制定され、1961年より始まったのが「国民皆保険制度」です。

この制度が始まる前の日本は、自営業や農業を営む人、零細企業に勤める人が無保険状態で安心して医療が受けられないという社会的デメリットを抱えていました。

この頃の無保険者数は3,000万人にも上り、その割合は国民の1/3にも。この状況を打破するために、国民全員が何らかの保険に加入する国民皆保険制度が始まったのです。

国民皆保険制度の確立により、誰もが一定の自己負担額で適切な医療を受けることができるようになり、今や日本の保険医療水準と平均寿命は世界でもトップクラスを誇る高水準を保っています。

しかし、超少子高齢化社会となった現在の日本では、高齢者医療にかかる医療費の割合が高くなり制度のデメリットが際立っているのが現状です。

65歳までの現役世代が支える高齢者医療費の負担が多く、従来の国民皆保険制度はもはや限界に差し掛かっていると言っても過言ではありません。

年々高齢者が増え、高齢者医療費の増加が顕著な現代、国民皆保険制度は改革のときを迎えつつあるのです。

国民皆保険制度のメリットや優れている点

確立してから今日までの約60年間、国民の医療を支えてきた国民皆保険制度。そのメリットや優れている点についてまとめてみました。

【メリット】世界に誇れる日本の国民皆保険制度

国民皆保険制度のある日本では、誰もが好きな病院にいつでも、手軽な料金でかかれるのが当たり前ではないでしょうか。

しかし、日本のような保険制度が整っていない海外では、先進国であっても民間保険で保険料をまかなっていたり、無保険の人がいたりする現状があります。

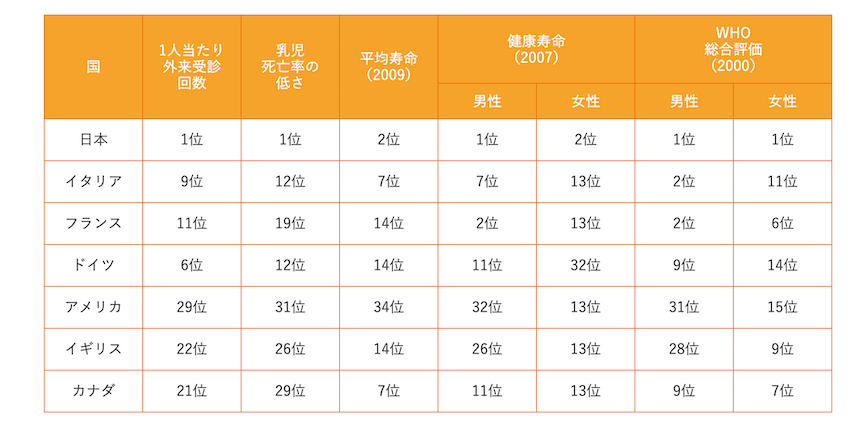

| 国 | 1人当たり 外来受診 回数 | 乳児 死亡率の 低さ | 平均寿命 (2009) | 健康寿命 (2007) | WHO 総合評価 (2000) | ||

|---|---|---|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | ||||

| 日本 | 1位 | 1位 | 2位 | 1位 | 2位 | 1位 | 1位 |

| イタリア | 9位 | 12位 | 7位 | 7位 | 13位 | 2位 | 11位 |

| フランス | 11位 | 19位 | 14位 | 2位 | 13位 | 2位 | 6位 |

| ドイツ | 6位 | 12位 | 14位 | 11位 | 32位 | 9位 | 14位 |

| アメリカ | 29位 | 31位 | 34位 | 32位 | 13位 | 31位 | 15位 |

| イギリス | 22位 | 26位 | 14位 | 26位 | 13位 | 28位 | 9位 |

| カナダ | 21位 | 29位 | 7位 | 11位 | 13位 | 9位 | 7位 |

参考:主要国の保健衛生をとりまく状況(厚生労働省)

主要国の保健衛生をとりまく状況(2011年・厚生労働省)によると、世界各国の中でも日本の平均寿命や健康寿命、一人当たりの外来受診回数、乳児死亡率の低さはトップクラスなことがわかります。

日本の国民が安心して保険医療を受けられるのは、高水準な日本の国民皆保険制度の大きなメリットなのです。

【メリット】医療費の負担が少なくて済む

医療費の患者負担割合は、以下の通りです。

| 6歳まで(義務教育就学前)の子ども | 2割負担 |

| 6歳~70歳まで | 3割負担 |

| 70歳~74歳までの高齢者 | 2割負担(現役並所得者は3割負担) |

| 75歳以上の後期高齢者 | 1割負担(現役並所得者は3割負担) |

このように、国民皆保険制度では医療費の自己負担が多くても3割と、個人の負担額が少なくて済むように設定されています。

自己負担額が手頃なため、病院へ気軽に行けるのも国民皆保険制度のメリットと言えるでしょう。

【メリット】さまざまな制度で医療費助成が受けられる

所得や年齢による負担上限額の一律化、出産などのライフイベントに合わせてさまざまな医療費助成が受けられるのも、国民皆保険制度の特徴です。どんな助成制度があるのか、さっそく見てみましょう。

- 高額療養費制度

- 所得や年齢によって一ヶ月に支払う医療費の上限が定められており、上限以上の医療費負担をなくす制度。

- 子ども医療

- 市町村や所得によって金額が異なりますが、一定の年齢までの子どもの医療費負担の上限を0円や500円などと低コストにした、病院にかかることの多い子どものための医療助成制度。

- 出産一時金

- 出産時に健康保険から支給されるお金で、出産にかかる費用の負担を軽減する助成制度。一人の出産につき42万円が支給されます。

- 傷病手当金

- 病気や怪我などで仕事を休まざるを得ず給与が支払われない場合に、給与の2/3が健康保険から支給される助成制度。

- 入院時食事療養費補助

- 入院時に1日3回まで定額で食事の給付が受けられる助成制度。

- 入院時生活療養費補助

- 65歳の人が入院する際に支給される生活療養費の助成制度。

- 埋葬料

- 被保険者(被扶養者)が死亡した場合の埋葬料を定額支給する助成制度。

以上のように、さまざまな助成制度が整っており医療費助成が受けられるのも国民皆保険制度のメリットのひとつなのです。

国民皆保険制度のデメリットや問題

次に、国民皆保険制度のデメリットと問題について見ていきましょう。財政難による制度の見直しが必要とされていますが、デメリットの多い国民皆保険制度の背景にはどのような問題が潜んでいるのでしょうか。

健康保険の種類について

デメリットについて見ていく前に、まずは国民皆保険を構成する保険の種類について説明していきます。

| 被用者保険: サラリーマンや公務員などとその家族が加入 | 協会けんぽ(全国健康保険協会) | 約3,700万人 |

| 健康保険組合 | 約3,000万人 | |

| 共済組合 | 約900万人 | |

| 75歳未満の自営業者と家族などが加入 | 国民健康保険 | 約3,500万人 |

| 75歳以上の人が加入 | 後期高齢者医療制度 | 約1,500万人 |

参考:我が国の医療制度の概要(2017年・厚生労働省)

日本国民は、すべての人が上記のいずれかの公的医療保険に加入しています。それぞれの保険により、運営団体や保険料の割合、扶養家族の保険料の支払いの有無が異なるのが特徴です。

| 保険名 | 加入者 | 保険料 | 加入者 1人あたり 医療費 (2014) |

|---|---|---|---|

| 協会けんぽ(全国健康保険協会) | 中小企業の従業員 | 7.5% | 16.7万円 |

| 国民健康保険 | 自営業・フリーランス | 9.9% | 33.3万円 |

| 健康保険組合 | 大企業の従業員 | 5.7% | 14.9万円 |

| 後期高齢者医療制度 | 75歳以上 | 8.3% | 93.2万円 |

| 共済組合 | 公務員 | 6.0% | 15.2万円 |

参考:各保険の比較(2017年・厚生労働省)

この中で、自営業やフリーランスの加入する国民健康保険に関しては、保険料の比率がほかのものより高めな上、扶養家族の保険料まで支払う必要があります。

また、国民健康保険には出産手当や傷病手当といった助成制度もなく、公的医療保険の中では薄遇されたデメリットの多い保険と言わざるを得ません。

【デメリット】医療費の収支バランスの崩壊

国民皆保険制度のメリットで、医療費の自己負担が多くても3割で済むと述べました。では、残りの7割は誰が払っているでしょうか。

この残りの7割は、現役世代と事業主の納める健康保険料と、公費からまかなわれています。

国民皆保険制度が始まったころの日本は、高齢者の割合が今よりも少なく、現役世代の納める健康保険料と医療費のバランスが保たれたメリットの多い制度でした。

しかし、少子高齢者社会となった現代では、支払われる医療費の比重が大きく、現役世代と事業主の支払う健康保険料だけではまかなえなく、国民皆保険制度を維持するために赤字部分に公費を投入しているのが現状。

かつてメリットの多かった制度は、時代の流れと共にデメリットの多い制度へ逆転してしまったのです。赤字運転の国民皆保険、この先どうなってしまうのでしょうか。

国民皆保険制度はこれからどうなる?

2010年に29兆円だった日本の医療費は、2017年度には36兆円までに増加しました。毎年、1兆円を超えるペースで医療費が増えているのです。

2017年の医療費36兆円のうち、75歳以上の後期高齢者の医療費が15兆円を占めています。医療費の半分に近い額を、後期高齢者医療費として使っているのです。

これから、高齢者の締める割合が増え現役世代の割合が減るため、後期高齢者医療費はさらに増加するでしょう。

今後、国民皆保険制度は限界を迎えていくと危惧されているのです。

国民皆保険制度の限界のターニングポイントと囁かれているのが、50歳位上の割合が人口の半数を超える2025年。

日本は2025年には世界のどの国もが経験したことのない、超少子高齢化社会に突入し、医療費は42兆円にまで膨れ上がる試算です。2025年、国民皆保険制度は破綻してしまうのでしょうか。

国民皆保険の崩壊を免れるべく、医療費の負担割合を増やすということも検討がなされています。

しかし、医療費の負担が増えることで所得の少ない若年層や年金生活者が医療を気軽に受けにくくなることデメリットとして考えられ、課題は山積みの状況です。

ほかにも、そもそもの医療費を削減しようという動きもあり、国を挙げてジェネリック薬品の普及や生活習慣病の予防など、医療費削減の取り組みを進めています。

また、個人が病院のはしご受診やコンビニ受診をやめたり、処方された薬を残さず飲み切ったりすることを注意するだけでも、医療費の削減につながるのではないでしょうか。

国民皆保険制度が破綻してしまう前に、私たち一人ひとりが医療費削減について考えるべきなのかもしれません。

公的保険以外に民間保険に入っておくべき?

ここまで、日本の国民皆保険制度のメリットとデメリットについて紹介してきましたが、これからの日本の医療保障に不安を抱いたという人もいるかもしれません。

公的保険以外に、医療保障を得るために民間保険に入るのも一つの手段でしょう。ここからは、民間の生命保険に入ることのメリット・デメリットについて紹介していきます。

民間の生命保険に入ることのメリット

日本では、公的保険以外に民間の生命保険に加入している人が多いのが特徴です。その割合は8割にも上り、男性は40代、女性は50代でその割合が最も高くなっています。

民間の生命保険では、被保険者が病気になったときに支給される医療保険のほかに、被保険者の死亡や高度障害によって生命保険が支給されるのがメリットです。

【メリット1】

もちろん、民間の生命保険に加入しておけば万が一の保障にもなるため、安心材料として加入する人も少なくありません。

万が一の怪我や病気で入院することになっても、医療保険に加入していればかかる医療費負担が少なくて済みますよね。

【メリット2】

非課税枠を活用すれば相続税対策にもなるし、保険金の受取人を決められるので遺産相続の手段として用いられることもあります。保険料を所得控除申請すれば、節税することも可能です。

【メリット3】

被保険者が受け取る給付金は非課税なので、保険が満期になったときに受け取る満期保険金や解約時の返戻金は、一時所得の扱いになり課税上有利になることも。

民間の生命保険に入ることのデメリット

逆に、民間の生命保険に入ることのデメリットを見ていきましょう。

【デメリット1】

日々、貨幣価値は変動するため、インフレによるリスクが考えられます。そのため、加入時に定められた保障金額が支払い時に過不足が生じてしまうケースもあるでしょう。

【デメリット2】

保険料を支払うことでもちろん万が一の備えにはなりますが、毎月や毎年の保険料の支払いが家計の負担になってしまうことも考えられます。

【デメリット3】

予定した期間より短く解約すると損をしてしまうケースもあり、一旦保険契約をすると長期に運用する必要があることもデメリットと言えるかもしれません。

民間の生命保険に入るのにも、メリットとデメリットの側面があるようです。

しかし、民間保険の中でも、積み立て型や掛け捨て型などさまざまな保険商材があるため、自分のライフスタイルに照らし合わせ保険のメリットとデメリットを比較・検討することで、自分にあった民間の生命保険を見つけることができるでしょう。

まず、さまざまな保険を扱う保険代理店でプロに相談して、メリットもデメリットも洗い出してみるのもおすすめです。

まとめ:国民皆保険制度のメリットとデメリットを知り、これからの医療保障を考えよう

国民皆保険制度の始まりから現状、さらにメリットとデメリットについて見てきました。

日本独自の国民皆保険制度、私たちはこの制度のおかげで当たり前に高水準な医療保障を受けることができています。

しかし、超少子高齢化社会を目前に変革のときを迎えつつある国民皆保険制度は、今後どう移り変わっていくのでしょうか。

私たちにできることは、国民皆保険制度のメリットやデメリットについて知り、自らの医療保障について備えていくことなのかもしれません。

ぜひ本記事の内容を参考に、これからのご自身の医療保障について考えてみてくださいね。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!