日本の国民皆保険制度と世界・海外との違い

目次

日本の皆保険制度の特徴

1961年に日本全国で始まった国民健康保険事業。それまでは国民の約1/3が無保険状態でしたが、国民皆保険制度の導入でいつでも誰でも保険医療を受けることが可能になりました。

日本人にとってはもはや当たり前の皆保険制度ですが、その充実ぶりは世界トップレベルを誇り、2000年には世界保健機関(WHO)から世界最高との評価を受けたほどです。まずはその主な特徴を解説します。

① 国民全員が加入する

日本の国民皆保険制度では、75歳以上の高齢者と医療扶助を受ける人を除き、全ての国民が公的医療保険に加入することを義務付けられています(75歳以上の方は後述する後期高齢者医療制度に移行します)。

職業によって加入する団体は異なりますが、サラリーマンや会社員を対象とした健康保険、公務員や教員を対象とした共済保険、個人事業主や自営業、無職の方を対象とした国民健康保険と、代表的なものは大きく3つに分けられます。

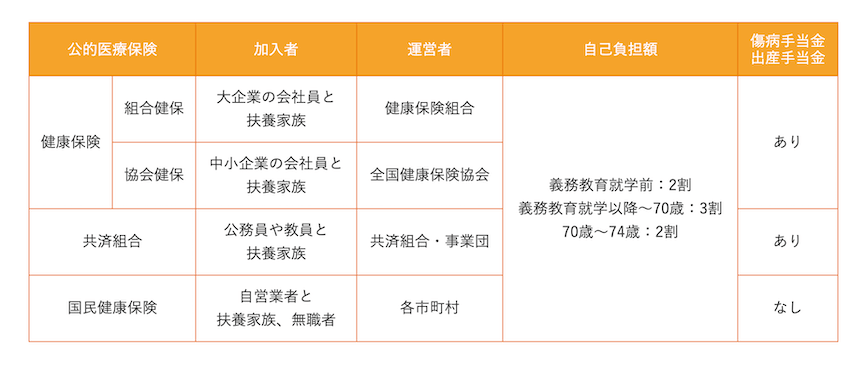

《主な公的医療保険》

| 公的医療保険 | 加入者 | 運営者 | 自己負担額 | 傷病手当金 出産手当金 | |

|---|---|---|---|---|---|

| 健康保険 | 組合健保 | 大企業の会社員と 扶養家族 | 健康保険組合 | 義務教育就学前:2割 義務教育就学以降~70歳:3割 70歳~74歳:2割 | あり |

| 協会健保 | 中小企業の会社員と 扶養家族 | 全国健康保険協会 | |||

| 共済組合 | 公務員や教員と 扶養家族 | 共済組合・事業団 | あり | ||

| 国民健康保険 | 自営業者と 扶養家族、無職者 | 各市町村 | なし | ||

これらの運営者は国や企業、市町村などさまざまです。医療機関にかかった際の自己負担額は制度による違いはありませんが、傷病手当金や出産手当金の有無といった保障内容において、細かな違いがみられます。

② 医療機関を自由に選ぶことができる

日本では保険証があれば全国のどこの医療機関でも受診できるというフリーアクセス制が採用されています。日本人にとっては当たり前にも思える制度ですが、海外ではそれほど一般的ではありません。

特に欧米ではホームドクター制を採用する国が多く、かかりつけ医を通してから専門医に診てもらうなど、受診までに段階を踏む必要があります。

自分の意志で医療機関を選択し保険適用内で受診できるのは、日本の国民皆保険制度の大きな特徴です。

③ 高額療養費制度により自己負担にも上限がある

日本の公的医療保険の制度のひとつに、高額療養費制度があります。

医療費の自己負担額が一定の額を超えた場合に、超過分が支給されるシステムです。

自己負担の上限金額は年齢や所得によって区分されていますが、例えば70歳以下の方の自己負担限度額は以下のように求められます。

《70歳以下の自己負担限度額》

| 所得区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額83万円以上 | 252,600円+(総医療費-842,000円)×1% |

| 標準報酬月額53~83万円 | 167,400円+(総医療費-558,000円)×1% |

| 標準報酬月額28~53万円 | 80,100円+(総医療費-267,000円)×1% |

| 標準報酬月額28万円以下 | 57,600円 |

| 低所得者(住民税非課税) | 35,400円 |

月収30万円の方で、一月当たりの総医療費が50万円かかったとすると、自己負担限度額は80,100円+(50万円-267,000円)×1%=82,430円。窓口で支払った料金は総医療費の3割=15万円なので、15万円-87,430円=67,570円が高額療養費として支給されます。

差額ベッド代や先進医療にかかった際の費用は対象外となりますが、高額の医療費がかかってしまったときにも個人の負担が大きくなり過ぎないように配慮されています。

④ 制度を維持するために公費を投入している

国民皆保険制度の財源は被保険者や事業主が支払う保険料を主とします。

医療サービスを充実させるためには莫大な財源が必要となりますが、そのすべてを保険料から賄うとなると個人の負担も大きくなってしまいかねません。

そこで、国や地方自治体からの税金も財源に投入することで、負担を増やさずに国民皆保険制度を維持しているのです。

海外でも同じ社会保険制度をとる国々の多くが財源に税金を投入していますが、そのなかでも日本は税金の投入割合が高い国であるといわれています。

国民皆保険以外の医療保険制度の種類と特徴

国民皆保険以外にも公的な医療保険制度が存在します。名前は聞いたことがあるけど詳しくは知らない…という方も、日本に住んでいる以上いずれは加入することになる制度。この機会にその内容を確認しておきましょう。

《介護保険制度》

現在の日本では40歳になると介護保険への加入が義務付けられています。介護保険とはその名の通り、介護が必要な場合にその費用が給付される保険です。

2000年に施行された比較的新しい制度ですが、超高齢化社会をむかえようとする日本においては大きな役割をもつ保険制度といえます。

サービスの対象者となるのは、第1号被保険者である65歳以上の方です。

窓口で手続きを行うと、行政の支援サービスや訪問型介護サービス、施設への入居サービス、介護用具のレンタルといったサービスを、所得に応じた1~3割ほどの自己負担で受けることができます。

1カ月に利用できる限度額は介護度によって決まっており、上限を超えた分は全額自己負担しなければなりません。

また、40~64歳の方でも、老化による特定の疾病で介護認定を受けた場合はサービスの対象となります。

介護保険を運営するのは全国の各市町村や区。64歳までは健康保険と一緒に保険料が徴収されますが、65歳以上になると年金から天引きされます。

自治体により保険料も異なりますが、負担が大きくなり過ぎないよう国の調整交付金も使用されています。

《後期高齢者医療制度》

高齢者1人当たりの医療費は現役世代の約5倍と高く、高齢者の割合も年々増えていることから、これまでの国民皆保険制度では現役世代への負担が大きくなり過ぎるという問題が出てきました。

そこで2008年から始まったのが、後期高齢者医療制度です。75歳以上になるとこれまでの医療制度から脱退し、独立した後期高齢者医療制度へ加入します。

後期高齢者医療制度により高齢者の一部負担と公的費用を増すことで、世代間の公平性を保つという狙いがあります。

また、各市町村が保険料を決める国民健康保険とは異なり、各都道府県によって保険料が管理されるように。地域格差を解消し、保険者間で受けられるサービスに差が出ないよう配慮されています。

実際の保険料は個人の所得によって変わりますが、厚生労働省が平成30年度、31年度に実施した調査によると、月額5,857円が全国平均となるようです。

後期高齢者医療制度の導入により、一部の方は実質的な保険料が値上がりとなりました。反発の声があがったのも事実ですが、高齢化が進む中で国民皆保険制度を維持すると考えると、将来的にも必要な制度であるといえます。

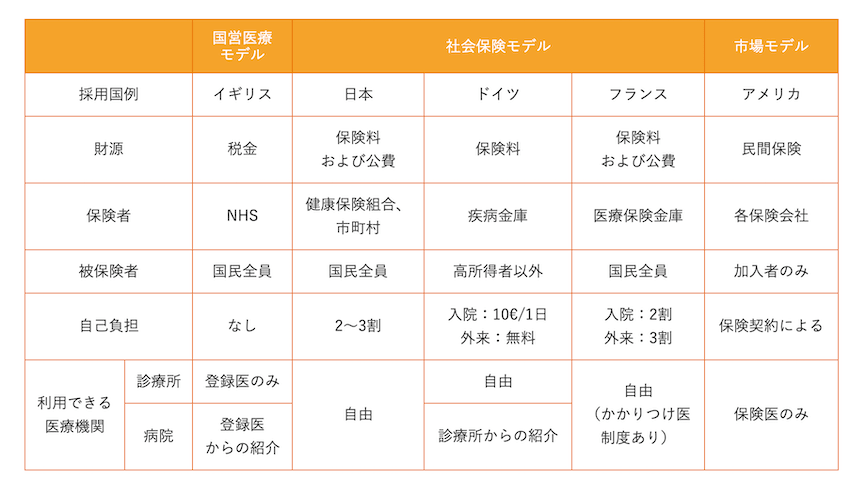

医療保険制度のタイプで見る主要国の医療制度モデル比較

世界各国の医療保険制度を見ると、大きく分けて3つのタイプがあります。国営医療モデル、社会保険モデル、市場モデルそれぞれについて比較してみましょう。

《国営医療モデル》

税金を財源として国が医療サービスを提供する医療制度が、国営医療モデルです。国民は基本的に無料で医療機関にかかることができるのがその最大の特徴でしょう。

医療費の負担は少ないものの、受診できる診療所は地域によって決まっており、大学病院などを受診する場合は診療所を通して紹介してもらう必要があります。

国営医療モデルを採用するのは、イギリスやカナダ、スウェーデン、ニュージーランドなど。海外でもいわゆる福祉国家と呼ばれる国が目立ちます。

《社会保険モデル》

社会保険を財源とし、公的機関、民間機関が混在して医療サービスを提供するのが社会保険モデルです。

日本の国民皆保険もこの社会保険モデルを採用し、ドイツやフランス、オランダなど海外の多くのヨーロッパ諸国でも導入されています。

少ない自己負担額で医療機関を受診できる点は共通していますが、どの医療機関を利用できるかは国によって微妙に異なります。

日本では診療所や病院を自由に選ぶことができますが、ドイツで大学病院を受診する際には紹介所が必要に。

また、フランスではかかりつけ医制度を採用しており、かかりつけ医を通さずにほかの医療機関を受診すると医療保険の払い戻し額が少なくなってしまいます。

《市場モデル》

アメリカでは海外のほかの先進国とも大きく異なり、民間保険を財源とし、民間機関が中心となって医療サービスを提供する市場モデルが採用されています。

公的な医療制度は高齢者、低所得者、障がい者向けのもののみとなり、現役世代の多くの人が自己負担で民間の医療保険に加入しなければなりません。

しかし、保険に加入しない人も人口の約14%、およそ4,000万人と決して少なくはないよう。

無保険状態の人が医療機関を受診すると高額な費用がかかるため、医療への適切なアクセスを遠ざけているという問題点も抱えています。

一方で、資本主義を反映した市場モデルでは、医療技術が進歩しやすいというメリットもあります。

| 国営医療 モデル | 社会保険モデル | 市場モデル | ||||

|---|---|---|---|---|---|---|

| 採用国例 | イギリス | 日本 | ドイツ | フランス | アメリカ | |

| 財源 | 税金 | 保険料 および公費 | 保険料 | 保険料 および公費 | 民間保険 | |

| 保険者 | NHS | 健康保険組合、 市町村 | 疾病金庫 | 医療保険金庫 | 各保険会社 | |

| 被保険者 | 国民全員 | 国民全員 | 高所得者以外 | 国民全員 | 加入者のみ | |

| 自己負担 | なし | 2~3割 | 入院:10€/1日 外来:無料 | 入院:2割 外来:3割 | 保険契約による | |

| 利用できる 医療機関 | 診療所 | 登録医のみ | 自由 | 自由 | 自由 (かかりつけ医 制度あり) | 保険医のみ |

| 病院 | 登録医 からの紹介 | 診療所からの紹介 | ||||

世界・海外には医療費が無料の国もある!国営医療モデルの仕組み

前述したように、国営医療モデルの国家では基本的な医療費は無料となります。どのような仕組みになっているのか、どのようなメリット・デメリットがあるのか、イギリスを例に詳しく見ていきましょう。

国営医療モデルの仕組み

イギリスで医療サービスを運営しているのは、NHS(National Health Service)と呼ばれる公的機関です。

NHSは税金を主な財源としており、病院はすべて国営、医師も準公務員となります。

医薬品は一律の自己負担が必要となりますが、診察、手術、入院などの費用はNHSでカバーされ、原則無料で医療機関を受診することができます。

国民は地域の診療所をかかりつけ医として登録し、緊急時を除いてまずはこのかかりつけ医を受診します。

高度な医療が必要となる場合はかかりつけ医から大学病院や専門医を紹介してもらい、専門的な治療を受けることに。

診療所と病院の役割分担がはっきりしている点もNHSの特徴です。

かかりつけ医を通せば、大きな病院での治療や手術も原則として自己負担はありません。

国営医療モデルのメリット

国営医療モデル最大のメリットは、やはり基本的な医療費が無料となる点でしょう。

保険料の負担もなく、国民全員が安心して医療機関を受診することができるのは、うらやましく思う人も多いかもしれません。

また、病院はすべて国営となるため、都市部のみに集中し地方に不足することがないよう国によって整備されています。地域によらず一定レベルの医療が受けられるのも国営医療制度のメリットです。

国営医療モデルのデメリット

医療費が無料というメリットに目がいきがちですが、実際にはいくつかの問題点もあるようです。

まずひとつとして、登録した診療所以外、どこを受診するか自分で選ぶことができません。

大きな大学病院などを受診する場合にもかかりつけ医からの紹介を通す必要があり、専門医に診てもらうまでに1~2カ月要することが一般的です。

また、税金で賄われている医療費をできるだけ抑えるために、保険医療に対する制限が多いという側面もあります。日本では保険適用となる治療が保険適用外になるケースも少なくありません。

民間の医療保険への加入も必要?

海外から見ても優れているといえる日本の国民皆保険制度。

公的な医療制度が充実していれば、民間の医療保険に加入する必要はないように感じる方もいるかもしれません。しかし、国民皆保険だけでは限界があるのが実際のところです。

- ケガや病気による入院が思いのほか長引いた

- 高額な手術代が必要となった

- 治療において高度医療技術、先進医療技術を使用した

手術や入院となると自己負担が大きくなり、国民皆保険ではカバーしきれないことも大いに考えられます。

高度医療技術、先進医療技術は国民皆保険の保障対象外となるため、こちらについても民間の医療保険で対応する必要があるでしょう。

長期入院により一定期間収入がなくなった

医療費そのもの以外に目を向けると、長期の治療や入院により仕事ができなくなり、収入が得られなくなるという事態も想定しておく必要があります。

民間医療保険のなかには、ケガや病気で働けなくなったときの収入減に備える所得補償保険もあります。万が一の際の経済的なリスクに備えるという意味でも民間医療保険は有効です

。

国民皆保険を活用した上で、不足する部分を民間医療保険で補うなど、2つを上手に掛け合わせることで、備えをより確実なものにできるのです。

まとめ:レベルの高い日本の国民皆保険制度だが、民間医療保険でのカバーも必要

公的な医療保険をもたない国や医療費が無料となる国営医療制度を採用する国など、医療システムは国家によって大きく異なります。

メリット・デメリットは制度によりさまざまですが、フリーアクセス制や保険範囲の広さをみると、日本の国民皆保険制度は海外と比べても高いレベルを誇るといえるでしょう。

一方、少子高齢化に伴って収支のバランスが崩れるなど、国民皆保険制度が大きな課題を抱えていることも事実。また、医療費が高額となった場合を想定すると、国民皆保険だけでは不安が残ります。

よりしっかりした備えを用意するためには、民間医療保険で上手にカバーすることが望ましいでしょう。必要な保険をピンポイントで選ぶ自信のない方は、保険のプロに相談してみてはいかがでしょうか。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!