年末調整前に確認したい医療保険の税額控除とは

目次

医療保険料控除とは

一言で言うと税金を少なくする方法の一つです!

とはいえ、税金の無駄遣いをニュースなどで目にすることもあり、「税金なんか支払いたくない」というのが本音ではないでしょうか。

税金はそれぞれの所得額によって税率が決められ、所得が多ければ税金も多く納める必要があり、所得が少なければ税金も少なくなります。

公平に税を負担する仕組みの為、非課税となる所得には税金がかかりません。

税金を少なくするには課税対象となる所得額を少なくする必要があり、その方法の一つに医療保険料控除があります。

医療保険料控除とは傷病時に給付金が支払われる民間の医療保険に加入している方が対象となり、1年間に支払った保険料を基に計算され控除額が決まります。

保険契約については、保険金等の受取人がご本人または配偶者や親族であることが必要です。

また保険料控除の対象となるには、実際に保険料を支払っている方が対象となります。

例として、契約者が妻である保険契約だとしても、保険料の支払いが夫の場合は保険料控除の対象は夫となります。

1年間に支払った保険料は、保険会社より毎年秋頃(9月~11月)に「保険料控除証明書」というものが届き、確認できます。

会社員で給与所得者の場合は会社で行う年末調整で、自営業などの事業所得者の場合は確定申告で控除証明書を提出し、医療保険料控除をおこないます。

医療保険料控除をすることによって、所得税と住民税の負担が軽減されます。

尚、公的医療保険である健康保険料は社会保険料控除の対象となり、医療保険料控除には当てはまりません。

生命保険料控除制度は平成24年から新制度に

平成22年度の税制改正で、「介護医療保険料控除」が新設されて、「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類の控除となりました。

また、保険契約の契約日より旧方式であるのか新方式であるのかを区別する必要があります。

所得税の控除金額は合計で最大12万円まで引き上げられました。

新制度に改正されたことにより、控除の種類と最大控除額合計が増えたことになります!

平成23年12月31日以前に締結した保険契約は「旧生命保険料控除」

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

*国税庁のHPより

※旧生命保険料控除の場合、年間の支払保険料が9,000円以下の場合でしたら控除証明書は送られてきません。

控除証明書の添付なしで手続きが可能です。

平成24年1月1日以降に締結した保険契約は「新生命保険料控除」

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

*国税庁のHPより

(※注)支払保険料とは、支払った年間の保険料より受けた剰余金や割戻金を差し引いた金額をいいます。

年末調整と確定申告

年末調整と確定申告はどちらも同じで、1年間の所得を計算して正しい所得税を納めるということには変わりはありません。

違いと言えば、年末調整は会社が代理として申告・納税し、確定申告は本人が申告・納税するということだけです。

年末調整とは

会社員などの給与所得者が毎月の給与や賞与などの支払いの際に所得税として差し引かれている税額(=源泉徴収)と、その年の給与の総額について本来納めなければならない税額とを比べ、その過不足額を調整する手続きです。

毎月給与天引きされている所得税は概算の為、生命保険料控除などそれぞれの控除額を反映し年末調整で正しい所得税額を出します。

12月もしくは1月の給与にて所得税を払いすぎている方には還付され、足りない方からは追加徴収されます。

(※注)会社員などの給与所得者でも例外として年末調整の対象外となる場合があります。

年末調整にて生命保険料控除をする場合

保険会社から送られてきた保険料控除証明書をよく確認して、旧生命保険料控除と新生命保険料控除に分けて「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申請書」の用紙に記入をします。

保険料控除証明書を裏面に糊付けまたはホチキス留めにて添付して提出します。

※団体保険のような給与天引きなどで保険料を支払っている場合は、控除証明書が届かない場合もあります。

確定申告とは

自営業などの事業所得者が売上金額から経費や控除額を差し引いて納税することです。

毎年2月16日から3月15日(土日の場合は翌月曜日)までの1ヵ月間が申告期間になり、各所轄税務署へ確定申告します。

下記に該当する方は、確定申告の対象になります。

確定申告が必要な場合

- 事業所得がある場合(自営業やフリーランス)

- 退職所得がある場合

- 配当所得がある場合

- 不動産所得がある場合

- 譲渡所得がある場合

- 山林所得がある場合

- 一時所得がある場合

- 雑所得がある場合(年金、事業的規模でない副業による所得などがある場合)

- 医療費控除、雑損控除などを受ける場合

給与所得者でも確定申告が必要な場合

- 住宅ローン控除を初めて受ける場合(2年目以降は年末調整で行う)

- 給与収入が2,000万円を超えている場合

- 2ヵ所以上の会社から給与を受け取っていて、副収入が20万円を超える場合

- 年の途中で退職し、その後年内に再就職せず会社で年末調整を受けられない場合

- ふるさと納税の納付先自治体が6ヵ所以上の場合

- 医療費控除、雑損控除などを受ける場合

確定申告にて生命保険料控除をする場合

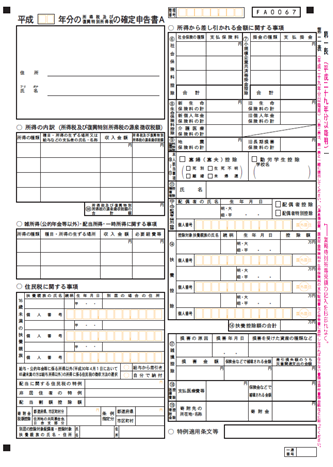

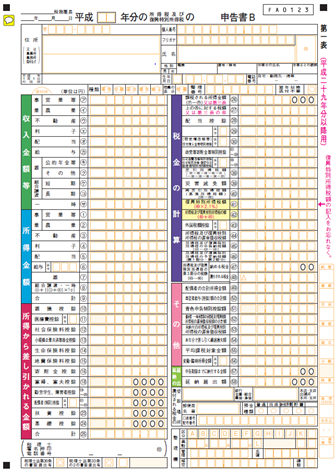

確定申告書には申告書Aと申告書Bがあり、それぞれ第一表と第二表があります。

「確定申告書A」は主に給与所得者が医療費控除や初年度の住宅ローン控除を受ける場合に利用し、予定納税がない方が使用する申告書。

「確定申告書B」は主に事業所得や不動産所得がある場合など、項目も多く所得の種類に関わらず使用が可能です。

確定申告書A

確定申告書B

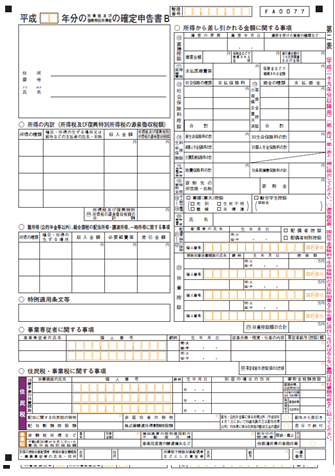

確定申告書A第一表の「所得から差し引かれる金額」欄の⑧生命保険料控除に、支払った生命保険料から控除を計算した合計金額(最大12万円)を記入します。

第二表用紙右側の「所得から差し引かれる金額に関する事項」欄の⑧生命保険料控除にそれぞれの保険料計を記入します。

確定申告書Bの場合は、Aと同じ形式ですが生命保険料控除については⑭に記入します。保険料控除証明書は「添付書類台紙」に糊付けして提出します。

※給与所得者が年末調整で既に生命保険料控除を受けている場合は、添付または提示不要です。

医療費控除

医療保険料控除とは仕組みが違いますが、医療費控除というものもあります。

医療機関や歯科医などを受診した際の医療費やドラッグストアなどでの市販の医薬品購入額等の総額が基準額を超える場合、金額に応じて設定された額を控除できます。

こちらは世帯単位での総計なので、対象となる可能性がとても高いです。

医療費控除は年末調整ではできませんので、会社員の方も必ず確定申告が必要です。

※医療費控除の還付申告については、1月から受け付けてもらえます。

医療費控除の対象となる例

- 医療機関や歯科医で受診した際の診療費や治療費

- 入れ歯、金歯、銀歯の費用

- 治療としての歯列矯正

- 治療や療養のための医薬品購入費

- 通院や入院の為の交通費(公共交通機関かタクシー)

- 妊娠時から産後までの診察と出産費用

- 治療の為のマッサージ、指圧、針・灸の施術費

- 視力回復レーザー手術(レーシック手術)

- 入院時の食事代

- 義手や義足などの購入費用

- 特定保健指導のうち、一定の積極的支援の対象者が負担する特定健診・特定保健指導にかかる費用

- 訪問看護ステーションの利用料

- 老人保健施設、療養病床の利用料(介護費・食費・居住費の自己負担分)

- 特別養護老人ホームで受けた介護費・食費・居住費の自己負担分の半額

- 医師の証明がある6ヵ月以上の寝たきりの人のおむつ代

- 医師の指示と証明がある温泉利用型および運動型健康増進施設の利用料

医療費控除の対象とならない例

- 美容整形

- 予防接種の費用

- メガネやコンタクトレンズの購入費用

- 会社または保険会社へ提出する為の診断書費用

- 医師や看護師への謝礼

- 自家用車で通院した時のガソリン代または駐車場代

- 入院時の洗面用具や着替えの衣服代

- 美容の為の歯科矯正費用やホワイトニング、歯石除去費用

- 健康増進や疲労回復の為のプロテインやビタミン剤

医療費控除額計算方法

下記計算式によって算出された医療費控除額に応じて、税金が還付されます。

| 1年間(1月~12月)に支払った医療費 ※)給付金・保険金等を除く | - | 10万円 (所得200万円未満の方は総所得金額等の5%) | = | 医療費控除額 (上限200万円) |

※)医療費から差し引く必要がある、給付金・保険金等とは

- 生命保険(医療保険)や損害保険からの保険金

- 高額療養費

- 出産育児一時金

- 一部負担還元金

- 家族療養費付加金

俗に言う、働けないから給与の代わりとして健康保険から給付される傷病手当金や出産手当金は含まれません。

医療保険などから支給される入院給付金や手術給付金、通院給付金などは非課税の為、所得としての申告は不要ですが、負担した医療費から受け取った給付金は差し引きます。

平成29年分より領収書の添付が不要になりました

医療費控除の際に、今までは医療費や医薬品の領収書の添付もしくは提示が必須でしたが、平成29年分の確定申告より領収書の提出が不要になりました。

「医療費控除に関する明細書」という総額を記入する明細書を添付するか、または健康保険より毎年交付される扶養家族を含めた「医療費のお知らせ」を明細書の代わりとして使用ができることになりましたので、申告がかなり楽になったと思います。

ただし、領収書の提出が不要になったとはいえ、5年間は領収証の保管義務があります。必ず領収書も取っておく必要があります。

セルフメディケーション税制について

医療費控除制度の特例として、平成29年1月より新たに導入されたセルフメディケーション税制は、日頃から健康、病院に行かなくても自分で医薬品を購入し治療することを推奨しています。

その医薬品購入費用について所得控除を受けることができ、医療費控除の対象範囲が広がりました。

生計を一にしている世帯の合計で市販薬購入額が年間12,000円を超えた場合適用され、最高88,000円までが申請できる金額になります。

市販薬は「スイッチOTC医薬品」(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)というものが対象で、よく購入する薬の風邪薬・胃腸薬・湿布約等などで対象となるものが多いです。

※スイッチOTC医薬品の対象品目一覧や成分については厚生労働省のホームページにて確認ができます。

セルフメディケーション税制対象期間

平成29年1月1日~令和3年12月31までと定められています。

※平成29年分の確定申告から適用

セルフメディケーション税制申告対象者

日頃から健康の保持増進と疾病の予防に取り組んでいることを証明する為、下記のいずれかを受けていることが条件となります。併せて証明する為の書類の提出が必須となります。

- 予防接種(インフルエンザ等)を受けた → 領収書を提出

- 市区町村のがん検診を受診した → 領収書または結果通知表を提出

- 会社の定期健康診断を受診した → 結果通知表を提出

(「定期健康診断」または「勤務先名」の記載があるもの) - 特定健康診査を受診した → 領収書または結果通知表を提出

(「特定健康診査」または「保険者名」の記載があるもの)

また、人間ドックなどのその他の健康診査でも結果通知表に「勤務先名」や「保険者名」などの記載がない場合には、証明書として無効となってしまいます。

このような場合は、勤務先または保険者に証明を依頼する必要があります。その他の注意点として、結果通知表はコピー可ですが領収書は原本での提出が必須です。

※医療費控除とセルフメディケーション税制は併用して申告はできません。両方当てはまる場合は、どちらかを選択する必要があります。

まとめ

賢く節税制度を利用しましょう!

税金を安くする方法はそれほど難しい訳ではありません。

- 万が一の入院や手術に備えて保障を確保しながら税金が軽減される「医療保険料控除」

- 自分または家族の入院や手術などで高額な医療費がかかった際に税金が軽減される「医療費控除」

- 病院に行くほどではないが自己で医薬品を購入することで税金が軽減される「セルフメディケーション税制」

上記のように、ありがたい制度ばかりで活用しないと勿体ないです。

手続きもそんなに難しいものはなく、簡略化してきている傾向にあります。

是非、賢く節税をしましょう。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!