分かりにくい医療保険の仕組みを簡単に解説!

そこで今回は、医療保険の仕組みや種類、保障内容をわかりやすく解説します。

この記事は次のような人にピッタリの内容の記事です。

- 公的医療保険と民間医療保険の違いを理解したい人

- 医療保険の仕組みや種類について把握したい人

- 医療保険の保障内容を詳しく知りたい人

この記事は5分程度で読めます。

医療保険とは

“医療保険”とひとくちに言っても、以下の2種類があります。

- 公的医療保険

- 民間の医療保険

公的医療保険には国民健康保険や協会けんぽなどがあり、日本ではすべての国民が加入を義務付けられています。

医療保険に加入する主な目的は次の3つです。

- 万が一のときの安心を得るため

- 高額な医療費への備え

- 手術や入院による収入減少のリスク対策

民間の医療保険に加入することで、将来ケガや病気をしたときにかかる医療費の準備ができ、入院や手術で収入が減少するリスクに対応できます。

- 公的医療保険は、ケガや病気が原因で金銭的に厳しい状況に陥らないための制度です。

- しかし、すべての医療ニーズには対応していないため注意が必要です。

- 公的医療保険はあくまでも国民が医療を安心して受けられることを目的にしています。

- そのため、医療費のすべてをカバーするのは難しいです。

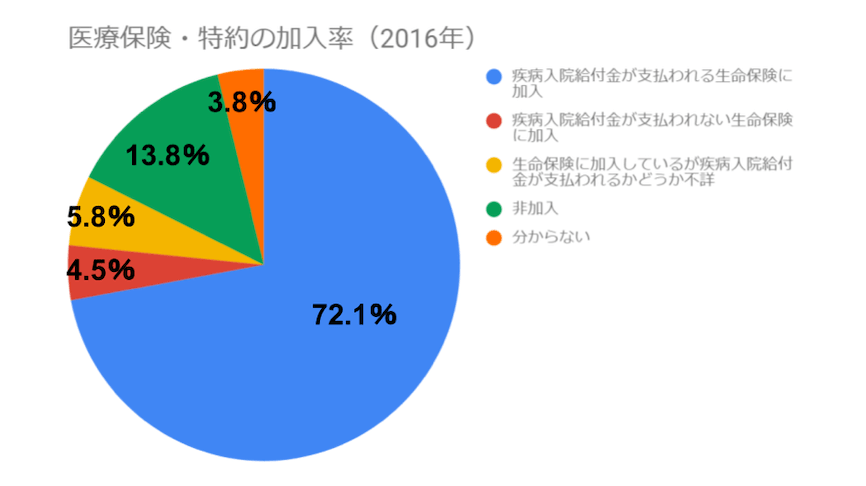

参考:公益財団法人 生命保険文化センター|病気入院に備える生命保険に加入している人はどれくらい?

上の円グラフは2016年の医療保険と医療特約の加入率を表したものです。

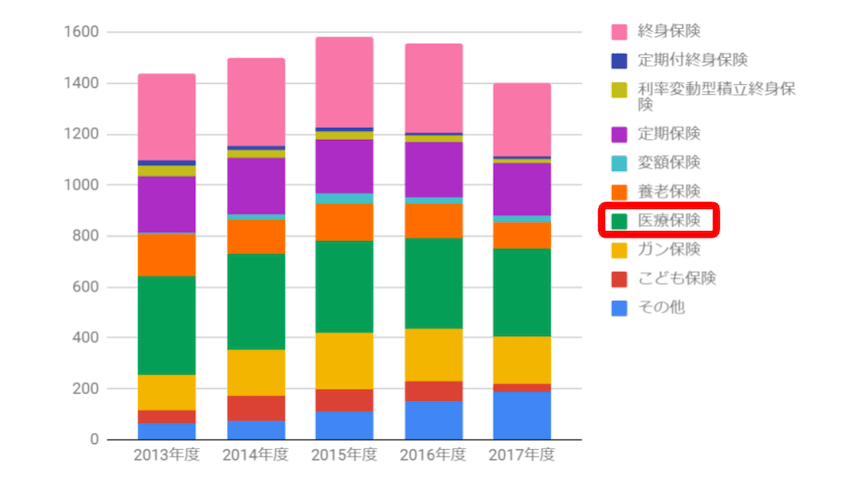

民間医療保険はニーズが急激に高まっていて、新規の個人保険契約の約4割を占めています。

保険の種類ごとの加入者数をまとめたのが次のグラフです。

参考:一般財団法人生命保険協会|生命保険の動向(2018年版)

公的医療保険の保険料の負担率が引き上げられたことや、規制緩和で民間医療保険が普及しやすい環境になったことを背景に、民間医療保険の加入者が増加したと考えられます。

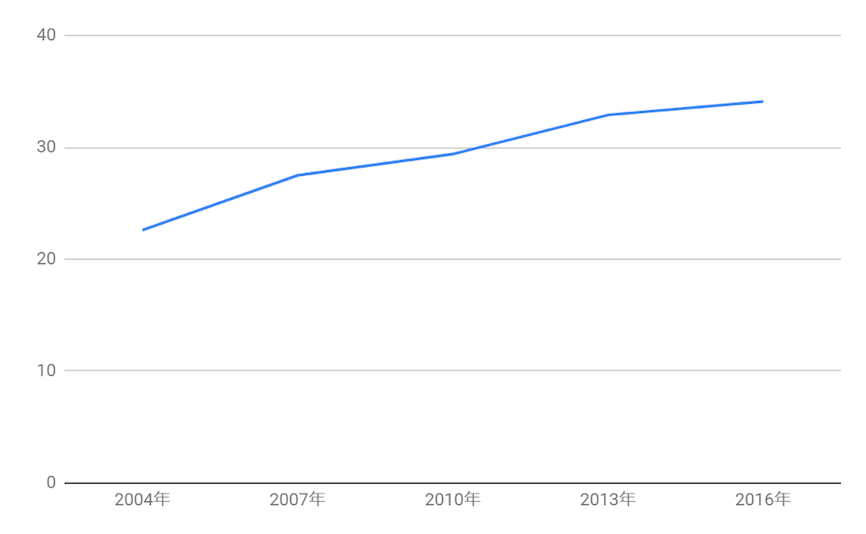

また、平成13年以降のがん保険・特約の加入率は増加が続いています。

民間医療保険のがん保険・特約の加入率についてのグラフを見てみましょう。

参考:公益財団法人生命保険文化センター|平成28年度生活保障に関する調査(速報版)

通常の医療保険とは違って、がんに特化した保険・特約に加入することで充実した保障を受けられるのが特徴です。

ここまで医療保険の概要を説明してきましたが、次は公的医療保険制度と民間医療保険の仕組みをより詳しく解説します。

公的医療保険制度と民間医療保険の仕組み

次に、2種類の医療保険の仕組みについて簡単に説明します。

公的医療保険の仕組み

公的医療保険は以下の3つに分けられます。

- 被用者保険

- 国民健康保険

- 後期高齢者医療制度

しかし、仕組みは共通していて、現物給付と現金給付の2つがあります。

現物給付

公的医療保険の被保険者と医療機関の間には、国や都道府県などの保険者がいます。

公的医療保険の自己負担額の違いは以下のとおりです。

| 義務教育就学前 | 2割負担 |

| 義務教育就学後から69歳まで | 3割負担 |

| 70歳から74歳まで | 2割負担(所得によって異なる) |

| 75歳以上 | 1割負担(所得によって異なる) |

医療機関は被保険者に医療を提供し、保険者に対して残りの医療費を請求します。

義務教育就学後から69歳までの公的医療保険の被保険者の自己負担は3割なので、残りの7割の金額を保険者に請求するということです。

現金給付

被保険者の死亡時などに受け取れる埋葬料や出産手当金、傷病手当金、療養費などが挙げられます。

民間医療保険の仕組み

民間の医療保険の場合は、保険者と医療機関に加えて保険会社が間に入ります。

民間の医療保険の被保険者が保険会社に保険料を支払うことで、ケガや病気になったときに条件を満たすと保険会社から給付金を受け取れます。

国や都道府県などの保険者が医療費の7割を負担しても残りの3割が高額であった場合や保険適用外の医療を受けたときに、民間医療保険が役に立ちます。

民間の医療保険の種類

民間の医療保険は、それぞれの保険会社が独自の内容のものを販売しているため、細かな点は商品ごとに違うと言えます。

しかし、いくつかの観点から商品を分類できます。

定期型と終身型

医療保険は、保険期間から以下の2つに分けられます。

- 定期型

- 終身型

その期間内は保障が受けられますが、期間が満了すると契約は終了し、保障も終わります。

契約を更新することで保障を続けることもできますが、医療保険の保険料は年齢の影響を受けます。

保険料は定期型に比べて高めですが、加入した時点から保険料が変わることはありません。

掛け捨て型と貯蓄型

保険期間が満了したときや、解約したとき、それまで払い込んだ保険料が戻ってこないものを、一般に「掛け捨て」の保険と呼んでいます。

保険料が戻ってこない代わりに、お金が戻ることを前提とした貯蓄型の保険(終身保険や学資保険、個人年金保険など)よりも保険料は抑えられています。

一部、ケガや病気をせず給付金を受け取らなかった場合に、健康祝金が受け取れる商品や、解約返戻金のある貯蓄型の商品もあります。

お金が戻ってくるタイプの医療保険は、掛け捨て型より保険料は高めです。

特定の人向けの医療保険

医療保険のなかには、特定の人に向けた内容の商品もあります。

- 女性向けの医療保険

- 持病があるなど健康に不安のある人に向けた医療保険

女性向けの医療保険

乳がんや子宮がん、婦人科系の病気などの場合、その他の病気の場合よりも入院給付金額が上乗せされたり、給付日数の上限が延びたりするなどの形が一般的です。

健康に不安がある人向けの医療保険

医療保険も、加入にあたっては審査があるため、以下に当てはまる方は保険に加入できない可能性もあります。

- 持病があって通院・服薬している人

- 近い過去に病歴がある人 など

引受基準緩和型と呼ばれる保険は、告知項目(加入にあたって健康状態などをたずねる質問の項目)が通常の保険よりも少なく、持病や既往症がある人でも比較的加入しやすい保険です。

ただし、一般の保険よりも保障内容は制限され、保険料も高めです。

ただし、引受基準緩和型よりも保障内容が制限され、保険料は高くなっています。

民間の医療保険の保障内容

医療保険にはさまざまな保障内容がありますが、そのなかから主なものを紹介します。

医療保険は自分に必要な保障が備わっている保険商品を選択することがポイントです。

入院給付金

医療保険の基本的な保障のひとつで、病気やケガが原因で所定の入院をする場合に給付金が受け取れます。

支払限度日数が限られているため、限度日数を超えるような長期入院には対応できない点に注意が必要です。(保障内容によっては限度日数無制限となる商品もあります。)

手術給付金

病気やケガが原因で所定の手術を受けたときに一定額が給付されます。

給付対象の手術は保険商品によって異なり、公的医療保険に連動します。

給付は商品によって異なり、約1,000種類の手術に該当しているか、あるいは保険会社指定の手術をした際のどちらかとなります。

三大疾病保険料払込免除特約(特定疾病保険料払込免除特約)

また、上皮内がんが特約の対象から除外されるケースが多いのが特徴です。

三大疾病一時金特約(特定疾病診断一時金特約)

三大疾病や特定疾病になったときに一時金として給付金が支払われる特約です。

支払い回数に制限があったり、対象期間を定めていたりなどします。

健康祝金特約

主に医療保険の給付を受けずに、一定期間が経過すると保険金が受け取れる特約です。

病気やケガをしたときに給付金が支払われるのが一般的ですが、健康を維持した場合にお金が受け取れるのが特徴となります。

特約をつけるとその分保険料が上がりますが、高利回りだと評価する声もあり、若い世代や女性におすすめの特約となっています。

通院給付金特約

入院の原因になった病気やケガの治療目的で通院をした場合に給付金が支払われる特約です。

入院をしなくても給付金が受け取れる保険商品もありますが、数は多くないためしっかりと確認することが必要です。

生活習慣病入院無制限特約

生活習慣病が原因で所定の入院をした場合に無制限で給付金が得られる特約です。

- がん

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性腎不全

主に三大疾病を含む、七大生活習慣病が給付金の対象にされることが特徴です。

先進医療給付金特約

先進医療を受けた場合に、かかった技術料と同額を保障してくれる特約です。

給付金と一時金の両方が支払われる保険商品もあるので、場合に応じて付帯する必要があるといえます。

※通算2,000万円など限度額がありますので確認が必要です。

女性疾病特約

女性特有の病気になった場合に保障が上乗せされる特約です。

- 子宮がん

- 乳がん

- 子宮内膜症 など

公的医療保険はもちろん、医療保険の入院給付金や手術給付金などと併用が可能です。

医療保険の仕組みや保障をしっかり理解しよう

今回は、医療保険の仕組みや種類、保障内容を簡単にわかりやすく解説しました。

医療保険の仕組みを知らない人は難しく感じますが、実はそれほど難易度の高い内容ではありません。

医療保険の一般的な保障について知識があれば、自分に必要な保険商品の選択に役立ちます。

保険会社各社からさまざまな医療保険が販売されていますが、保険金が受け取れる条件や保障内容などをしっかり確認した上で選択することが大切です。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!