医療保険の基本とは?特約や返戻率について細かく解説

- 医療保険とは?基礎知識を簡単に知りたい方

- 民間の医療保険に加入する必要性はあるのか知りたい方

- 民間の医療保険に加入している人は日本でどれくらいいるのか知りたい方

この記事は5分前後で読めます。

目次

医療保険とは?「公的医療保険」と「民間の医療保険」をやさしく解説

医療保険とは、相互扶助の精神にもとづき、加入者がお金を出し合い、困っている人の経済的負担を軽減する仕組みになります。

- 公的医療保険

- 民間の医療保険

公的医療保険とは

日本では皆保険制といい、すべての人が公的な社会保険制度に加入することになっています。

公的医療保険は大きく3つの制度に分かれており、立場や年齢によって、いずれかに原則として必ず加入しています。

- 健康保険

- 国民健康保険

- 後期高齢者医療制度

上記3つについてそれぞれ見ていきましょう。

健康保険

病気やケガで医療費の負担があったとき、大半が健康保険から支給され、加入者の自己負担は一部だけで済みます。

医療機関の窓口で支払う額は、この自己負担額です。

自己負担の割合は年齢によって異なります。

| 年齢 | 自己負担割合 |

|---|---|

| 小学校入学前 | 2割 |

| 小学校入学~69歳 | 3割 |

| 70~74歳 | 2割※ |

※現役並み所得者は3割

給付と言っても、加入者がお金を受け取れるというのではなく、給付があることで本来より安く医療が受けられるという形になります。

ほかに、病気やケガのために一定期間働けず、給与が支給されなかったときに受け取れる休業補償「傷病手当金」など、さまざまな給付制度があります。

また、健康保険に加入している人に扶養されている家族も、健康保険の制度を利用することができます。

健康保険の保険料は所得額などから決まり、通常は給与から天引きされます。

国民健康保険

基本的な仕組み(医療費の自己負担割合など)は健康保険と同じですが、傷病手当金のような会社員向けの給付はありません。

国民健康保険の保険料は所得額などをもとに決められ、市町村に対して支払います。

後期高齢者医療制度

医療費の自己負担割合は原則1割(現役並み所得者は3割)になります。

保険料は所得額などをもとに決められ市町村に対して支払いますが、年金から天引きすることもできます。

民間の医療保険とは

公的医療保険を補うための保険で、加入する義務はなく、加入したい人が自分の判断で保険会社を選び、契約します。

保険会社によって審査があり、健康状態によっては加入できないこともあります。

保障の内容は保険会社・商品・プランによってさまざまですが、入院や手術など給付の対象となる出来事があったときに、加入者が保険会社に申請し、給付金を受け取るという形です。

保険料は、商品ごとに、加入者の年齢・性別などによって決められており、保険会社に対して支払います。

公的医療保険と民間の医療保険の違いとは

公的医療保険と民間の医療保険の違いを比較すると、次のようになります。

| 加入有無 | 保険料 | 保険金受取 | |

|---|---|---|---|

| 公的医療保険 | 全ての人 | 収入により変動 | 支払い時に割引 |

| 民間医療保険 | 任意(条件・審査あり) | 年齢・性別・保障内容により変動 | 申請後、承認されてから給付される |

民間の医療保険の必要性とは?

公的医療保険にはほとんどの人が加入していますが、その保障だけでは経済的負担をカバーしきれない場合もあります。

病気やケガで治療・入院すると、生活が不自由になるだけではなく、治療費や食事代、差額ベッド代などの経済的負担が生じます。

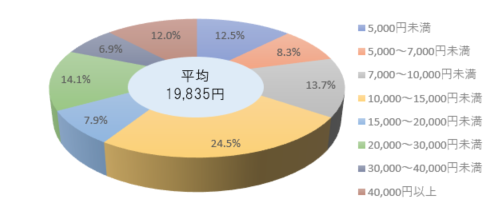

生命保険文化センターの調査によると、入院時の一日当たりの自己負担費用は平均1万9,835円となっており、費用分布を見ると「1万円~1万5,000円」が24.5%と一番多く、ついで「2万~3万円」の14.1%となっています。

※出典:生命保険文化センター「生活保障に関する調査」/平成28年度

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

具体的には入院すると以下のようなさまざまな形で自己負担が必要な費用が発生いたします。

- 入院時の食事代:平成30年4月より「一食360円」から引き上げとなり、現在の一食の食事代は「460円」です。一日の食事代3食で1,380円が必要です。

- 差額ベッド代:一般的に1~4人部屋に入室された時や、特別室に入室した場合発生する差額費用になります。厚生労働省の「第337回中央社会保険医療協議会・主な選定療養にかかわる報告状況」によると、一日当たりの差額ベッド代は「一人部屋:7,828円」「二人部屋:3,108円」「三人部屋:2,863円」「四人部屋:2,414円」となっております。

- 居住費:65歳以上の人が入院する場合は居住費として1日370円掛かります。

- 特殊な治療:先進医療による治療を受けた場合の先進医療技術料のことになります。

- その他費用:入院時に必要なタオル、パジャマ、洗面用具などの日用品や、テレビ、本、お見舞いに来る家族の交通費などになります。

また、厚生労働省の調査によると、全体の平均入院日数は31.9日とデータが発表されております。

| 対象 | 平均入院日数 |

|---|---|

| 全体(すべての疾病) | 31.9日 |

| 男性のみ | 29.8日 |

| 女性のみ | 33.9日 |

| 0~14歳 | 8.4日 |

| 15~34歳 | 12.0日 |

| 35~64歳 | 24.4日 |

| 65~74歳 | 41.7日 |

| 75歳以上 | 47.6日 |

※出典:厚生労働省「患者調査」平成26年度

医療保険の加入率

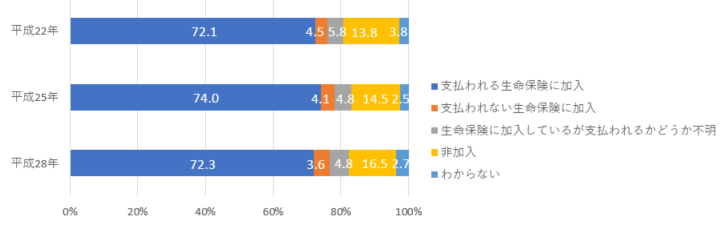

生命保険文化センターの調査で疾病入院給付金の支払われる生命保険の加入率を調査したところ、72.1%が医療保険に加入しています。

この医療保険の加入率から、多くの人が病気やケガの保障に心配を抱えているということがわかる結果となっております。

※出典:生命保険文化センター「平成28年度 生活保障に関する調査」

医療保険商品のおすすめの選び方

「多くの情報」とは、例えば以下のような項目です。

- 契約者

- 被保険者

- 保険期間

- 保障範囲

- 保険料

- 保険料の支払い期間

- 入院給付金

- 給付金支払日数

- 特定疾病

- 解約返戻金の有無 など

ご自身やご家族のライフスタイルに合わせて保険の契約をすることが重要になります。

保険を契約するために主に考慮すべき4個の項目について見てまいりましょう。

選び方1.保障範囲

保障範囲は、主契約と特約の契約により決められております。

主契約は保険の基礎となる契約で、それ単体で契約することが可能です。

特約は主契約に上乗せるオプション契約になります。

主契約は病気やケガで入院した場合に、入院日数に乗じて保険金の支払いを条件としています。

検査入院だけの場合や、正常分娩のための入院は支払い対象外となっているのが一般的です。

保険商品によっては特約契約をすることにより「手術費用を保障するもの」「通院費用を保障するもの」「退院のお祝い金が出るもの」「先進医療」「所得補償」など保障範囲を広げたものも取り扱われており、ご自身やご家族の目的に合わせて選択する必要があります。

| 先進医療 | 厚生労働大臣が定める高度な医療技術を用いた療養で、 特定の医療機関のみ受けることが出来ます。 |

|---|---|

| 就業不能保障 | 病気やケガで所定の就業不能状態が所定の期間継続したときに、 一時金や年金、月払いの給付金など商品によって決まった形で給付を受けることができます。 ※労災保険に加入している方が勤務中の病気や ケガの場合で労災保険により休業補償されます。 |

| 三大疾病 七大疾病 | 特定の病状になった際に手厚く保障するタイプの特約になります。 これらは通常の病気より入院が長引いたり、 医療費が高額になったりする可能性が高いため、 備えられる特約になります。 「がん」「急性心筋梗塞・拡張型心筋梗塞症」「脳卒中・脳動脈瘤」 そして「慢性肝不全」「肝硬変」「糖尿病」「高血圧疾患」 |

| 手術給付金 | 病気やケガの治療のために手術を受けた際に 受け取る給付金になります。 手術給付金の支払額は、入院日額の5倍、10倍、20倍などと 手術ごとに倍率が変動する商品や、 手術内容に関係なく一律で決まっているものなど、保険商品によって異なります。 |

| 通院保障 | 一般的に退院した後に通院に対する保障になります。 |

選び方2.入院給付金

入院給付金とは、入院した場合に支払われる給付金のことです。

仮に10日間入院した場合に5,000円の契約では、トータル50,000円の給付金に対して、10,000円の契約では、トータル100,000円の給付金を受けることが出来るため、入院時の安心度が少し高くなります。

しかし同一の保険で考えた場合、入院給付金日額10,000円の契約は、5,000円の契約より支払う保険料が2倍になります。

これとは別に、入院した際に入院一時金として給付金が支払われる商品もあります。

1日の入院でも、10日間の入院でも所定の金額を受け取ることが出来る為、短期間の入院をする人にはメリットのある保険となりますが、長期間入院する人にとっては所定の金額だけでは心もとない可能性もあります。

選び方3.保険期間

保障期間と払込期間を決める必要があり、保険期間には、基本となる3つのパターンがあります。

- 年齢満了(更新)保障タイプ…5年、10年、20年などの年数で決まるタイプ

- 歳満了(更新)保障…60歳、70歳、80歳までなど年齢で決まるタイプ

- 終身保障…一生涯保障が続くタイプ

期間以外の保障内容が同一の場合、期間更新タイプと終身タイプでは一般的に終身タイプの保険料が割り高くなります。

しかし、契約更新タイプは特定の契約更新のタイミングで保険料がその時の年齢で再計算されるので、以前より割り増しになる可能性があります。

選び方4.給付金支払日数

ここでの注意点は、入院して何日目から保険金が支払われるのか、何日間給付金を受け取れるのかということを考える必要があります。

給付金は何日目から受け取れるか

「日帰り入院」、「1泊2日入院」、「入院5日目より」などのタイプがありますが、例えば「入院5日目より」という商品を選択した場合、日帰り入院や3日間の入院などで給付金を受け取ることが出来ません。

しかし、その分「日帰り入院」が保障されているタイプより一般的に保険料は安く抑えられています。

給付金は最大何日受け取れるか

多くの保険商品では1回の入院限度日数が決められており、1回の入院で30日、60日などの短い期間を保証するタイプや、180日、360日の長い期間を保証するタイプなどがあります。

注意点1

一般的に、入院限度日数が短い方が保険料は安くなっていますが、30日の入院保障タイプで40日入院した場合は、10日間分は支払い対象外となってしまうので選定時には注意が必要となります。

注意点2

退院後の所定期間内に同一の病気で再入院した場合は、前回の入院日数と通算で計算されるので注意が必要となります。

注意点3

1回の入院限度日数以外にも通算支払限度日数が定められており、これは保険期間中に入院給付金を受け取ることが出来る限度日数のことになります。

例えば保険期間中に10日間の入院を5回した場合の通算入院日数は50日となります。もし通算支払限度日数が30日の商品を選択していた場合は20日分給付を受けられないということになります。

医療保険加入時に注意すべき点

医療保険の申し込みには、保険会社の審査が必要となります。

健康であったときは入れた医療保険も、病気になってしまうと入れなくなるといったこともあります。

入れる人は問題ないですが、入れない人は条件の異なる保険商品を探して申し込みする必要があります。

引受基準緩和型保険をはじめとする条件付きの保険は、通常の医療保険に比べて保険料が高めの設定になっております。

まとめ

医療保険は、病気やケガになることから発生する経済的負担を軽減してくれる仕組みになります。

しかし、今の生活費を圧迫してまで入るものでもありません。

ご自身やご家族の生活スタイルや、将来設計などをしっかり見据えてから商品選定、加入が必要なのか、不要なのかを考えて頂ければと思います。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!