個人年金保険の必要性が高い理由を丁寧に解説

多くの人が将来の年金について大きな不安を抱える中、注目されているのが個人年金保険です。お金に余裕があるときに充実したセカンドライフを送るための資金を準備できる機能がありますが、加入する必要性はあるのでしょうか。

この記事では、個人年金保険の必要性について詳しく解説していきます。老後の生活費がいくら必要なのか、公的年金はどれくらいもらえるのかなども合わせて見ていきましょう。

次のような人にぴったりの内容になっています。

- 退職後の生活資金に不安を持っている人

- 個人年金保険について知りたい人

- 将来のために金銭的な準備をしたいと考えている人

目次

老後の夫婦が必要な生活費は月平均27万円

家計の金融行動に関する世論調査(2018年)によると、老後に必要な生活費は1か月に27万円で、年金受給までに準備しておくべき貯金は2,067万円とされています。しかも、この2,067万円は最低限必要な金額です。非常に大きなお金を用意しなければいけないことを痛感させられる数字です。

また、2018年度の夫婦2人の年金受給額は月221,227円とのことです。先に説明した通り、老後に必要だとされている生活費は1か月に27万円なので、年金受給額だけでは月に5万円、年60万円不足額が生じてしまう計算になります。

今後、高齢社会が進んでいくことを考えると、年金受給額が現在よりも減ったり、受給年齢が先延ばしになったりする可能性があります。そのため、早いうちから将来に向けて十分な貯蓄をすることが非常に重要です。

総務省の調査によると、高齢夫婦(無職世帯)の2019年5月の1か月の実支出額は、294,530円でした。老後の生活費は1か月27万円必要だと調査結果に出ていますが、実際はそれ以上のお金が必要だと言えます。残りの人生を楽しむために、旅行に行ったり、趣味に没頭したりする人もいます。

ゆとりあるセカンドライフを送りたい場合は、27万円に5万円~10万円以上、上乗せしたお金を準備するべきです。

ちなみに、高齢夫婦(無職世帯)の2019年5月分の実支出額内訳は以下のとおりです。

| 食料 | 75,646円 |

| 住居 | 13,112円 |

| 光熱・水道 | 22,258円 |

| 家具・家事用品 | 9,594円 |

| 被服及び履物 | 7,740円 |

| 保健医療 | 14,786円 |

| 交通・通信 | 33,121円 |

| 教育 | 1,266円 |

| 教養娯楽 | 28,495円 |

| その他の消費 (交際費、理美容など) | 41,109円 |

| 非消費支出 (住民税、保険料など) | 47,402円 |

参考:家計調査報告(二人以上の世帯)―2019年(平成31年5月)―|総務省

特に自営業者など国民年金加入者は受給額が不足しがち

会社に勤めている人は厚生年金に加入しますが、自営業者など会社に勤めずに収入を得ている人は国民年金に加入することになります。厚生年金と国民年金のどちらに加入するかによって、将来もらえる年金額が大きく異なってきます。

平成29年度に厚生労働省が実施した厚生年金保険・国民年金事業の概況によると、厚生年金の1か月の年金支給額は147,051円であるのに対して、国民年金は55,615円で約9万円もの差があることが分かっています。参考:https://www.mhlw.go.jp/content/000453010.pdf

同調査の結果をまとめると、厚生年金と国民年金の過去5年間の平均年金月額推移は以下のとおりになっています。

| 厚生年金 | 国民年金 | |

| 2013年度 | 148,409 円 | 54,622円 |

| 2014年度 | 147,513円 | 54,497円 |

| 2015年度 | 147,872円 | 55,244円 |

| 2016年度 | 147,927円 | 55,464円 |

| 2017年度 | 147,051円 | 55,615円 |

なぜ厚生年金と国民年金の受給額にここまで大きな差が生じているかというと、年金の納付額の決定に違いがあるからです。

厚生年金の納付額は標準報酬月額に基づいて決定されます。標準報酬月額は、年金加入者の給料などの報酬などによって決まります。簡単に言えば、会社からもらう給料の金額が低ければ年金の納付額は少なくなり、給料が上がれば納付額も増額され、将来もらえる年金も増えます。

一方、国民年金の納付額は一律(2019年4月~2020年3月は月額16,410円)に固定されています。そのため、国民年金加入者は厚生年金加入者と比較すると、将来もらえる年金受給額が不足しやすいのです。

国民年金加入者と厚生年金加入者の年金受給額にどれくらいの差が出てくるのか、分かりやすく説明するためパターン別に1か月分の年金受給額を比較してみます。平成29年度厚生年金保険・国民年金事業の概況をもとに作成しています。

ただし、厚生年金は複雑な計算によって受給額が算出されるので、あくまでも目安としてご覧ください。

| 国民年金 単身者 | 55,615円 |

| 国民年金 夫婦2人分 | 111,230円 |

| 厚生年金 男性 | 166,668円 |

| 厚生年金 女性 | 103,026円 |

| 厚生年金 夫婦共稼ぎ | 269,694円 |

| 厚生年金(夫)+国民年金(妻) | 222,283円 |

参考:https://www.mhlw.go.jp/content/000453010.pdf

国民年金と厚生年金のどちらに加入しているかによって、年金受給額に大きな差があることが分かりました。国民年金加入者は、より将来のための資金準備を自分でしっかりしなければいけないと指摘できます。

定年退職後公的年金支給開始までのつなぎ資金として役立つ

公益財団法人生命保険文化センターの調査によると、会社を定年する年齢を60歳に設定している会社が多いです。2013年4月に高年齢者雇用安定法が改正されたことで、原則65歳まで継続して働けますが、実際には一律に退職年齢を60歳にしています。参考:https://www.jili.or.jp/lifeplan/houseeconomy/employment/12.html

国内には定年制を採る会社が95.5%あり、そのうち一律定年制を採っている会社が97.8%あります。さらに79.3%の会社は60歳定年で、16.4%が65歳定年なので、圧倒的な差があると指摘できます。

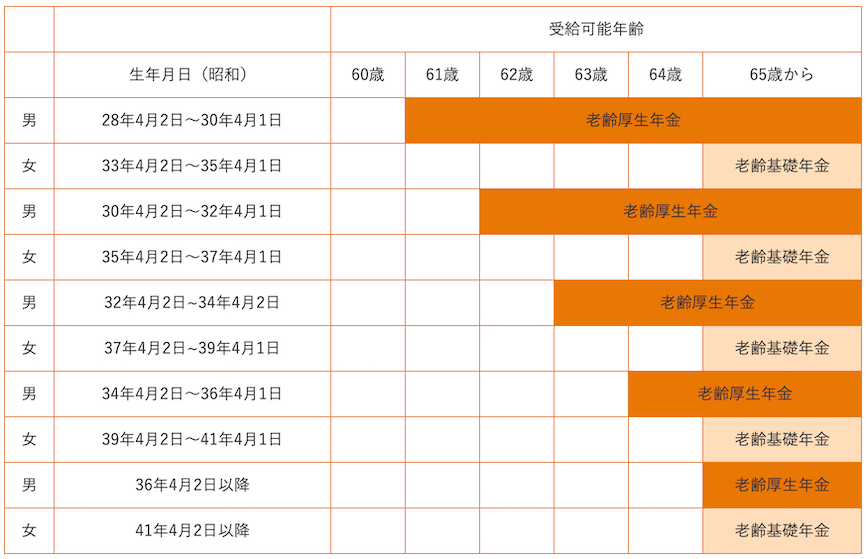

一方、公的年金の支給開始は原則65歳です。以前は60歳から公的年金の受給ができましたが段階的に引き上げられています。スムーズに受給開始年齢を引き上げるために特別支給の老齢厚生年金制度が導入されたので、実際の公的年金の受給開始年齢は以下のとおりになっています。

| 受給可能年齢 | |||||||

| 生年月日(昭和) | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳から | |

| 男 | 28年4月2日~30年4月1日 | 老齢厚生年金 | |||||

| 女 | 33年4月2日~35年4月1日 | 老齢基礎年金 | |||||

| 男 | 30年4月2日~32年4月1日 | 老齢厚生年金 | |||||

| 女 | 35年4月2日~37年4月1日 | 老齢基礎年金 | |||||

| 男 | 32年4月2日~34年4月2日 | 老齢厚生年金 | |||||

| 女 | 37年4月2日~39年4月1日 | 老齢基礎年金 | |||||

| 男 | 34年4月2日~36年4月1日 | 老齢厚生年金 | |||||

| 女 | 39年4月2日~41年4月1日 | 老齢基礎年金 | |||||

| 男 | 36年4月2日以降 | 老齢厚生年金 | |||||

| 女 | 41年4月2日以降 | 老齢基礎年金 | |||||

参考:か行 厚生年金の支給開始年齢|日本年金機構

原則、厚生年金に加入した期間が1年以上ある場合に60歳から65歳になる間に特別支給の老齢厚生年金が受け取れますが、多くの人は60歳で会社を定年退職して65歳から公的年金をもらうことになります。公的年金を受給できるまでの5年間の生活費は、自分で用意する必要があるのです。

先に説明したとおり、退職後に必要になる1か月分の生活費は27万円です。5年間の生活費は、27万円×12か月×5年=1,620万円にもなります。非常に大きなお金なので、急に用意するのは難しいため今から用意することが大切です。

日本の平均寿命は年々延びていて、厚生労働省の2017年の調査では平均寿命は男性が81.09歳、女性は87.26歳です。

参考:https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/dl/life17-02.pdf

つまり、60歳で会社を定年した場合、男性は21.09年、女性は27.26年の間年金で生活することになります。先に説明したとおり、年金の赤字は年間約60万円であることを考えると計画的に将来の老後生活に備えることが重要だと分かります。

高齢社会が急速に進んでいることもあり、今後さらに年金受給開始年齢が上がる可能性があります。こうした中、多くの人から注目を集めているのが個人年金保険です。個人年金はさまざまな受け取り方ができる生命保険の一種で、60歳から年金を受け取れる商品もあります。

将来の老後生活に備えられる個人年金保険について、詳しく解説していきます。

個人年金保険は毎月不足しがちな年金生活をサポート

個人年金は公的年金とは別に、将来の生活費の不足分をサポートできる私的に契約する年金のことです。公的年金にプラスアルファして経済的なリスクに備えられ、指定の保険料を保険会社に支払って運用してもらうことで資金を準備します。

個人年金保険の受け取り期間には大きく次の2つがあり、商品によって決まっていたり、自分で選択できたりします。

- 一定期間だけ受け取れるタイプ

- 一生涯にわたって受け取れるタイプ

それぞれの特徴は以下の表のとおりです。

| 一定期間に わたって 受け取れる タイプ | 一生涯に わたって 受け取れる タイプ | |

| 個人年金の 商品の例 | 確定年金など | 終身年金など |

| 概要 | 事前に 決めた期間、 年金が受け取れる | 被保険者が 生存中で あれば、 一生涯に わたって 年金を 受け取れる |

| おすすめ したい人 | 公的年金 までの つなぎ資金を 準備したい人 | 公的年金に プラスして 充実した 年金保障が 欲しい人 |

また、個人年金の受取額は保険料額などによって異なるため、人によって金額が違い一概に「個人年金保険なら○○万円もらえる」とは言えません。ただし、受取年金額を決定する方法は次の2つがあり、どちらを選ぶかによって性質が大きく異なるのでしっかりチェックしておきましょう。

- 定額個人年金保険

- 変額個人年金保険

定額個人年金保険は利率など一定の基準をもとに年金が決定するものですが、変額個人保険は運用実績で将来の年金が決まります。それぞれの主な特徴について、分かりやすく表にまとめたので見ておきましょう。

なお、商品によって詳細な内容は異なるので、実際に契約する場合は事前にしっかり確認してください。

| 変額個人年金保険 | 定額個人年金保険 | |

|---|---|---|

| 年金額 | ・契約したときに将来受け取れる 年金額が決まっていない ・商品によっては受取年金額に 最低保証額(払込保険料分)がついているものもある | ・受取年金額があらかじめ決まっているので、 セカンドライフの金銭的な計画が立てやすい ・外貨建て商品だと為替の影響を 受ける可能性がある |

| 運用 | ・物価の上昇の対応に期待が持てる ・受取年金額が払込保険料を下回る場合がある | ・安全性を重視された運用がされる(一般勘定) ・契約時の利率で固定される商品だと 物価の上昇に対応できないことがある |

| 死亡保障 | ・年金受取前に被保険者が亡くなった場合、 死亡保険金などが支払われる | ・年金受取前に被保険者が亡くなった場合、 払込保険料に応じて保険金が支払われる |

| 解約 | ・解約返戻金に最低保証がないことがほとんど | ・契約が短期間だと、払込保険料額を下回る 解約返戻金になる可能性がある |

個人年金保険が多くの人から注目されている理由としては、以下の2つがあります。

- 公的年金を受け取るまでのつなぎ資金にできる

- 充実した年金保障を得られる

しかし、この2つの要因だけで個人年金保険は注目されているわけではありません。将来のお金を銀行の預金口座に預ける人も多いですが、個人年金の方が着実に将来の資金を貯められることも大きな特徴です。

銀行で貯蓄するより着実に老後資金が貯まる

いつもよく利用する銀行の預金口座にお金を貯める人が多いですが、いつでもおろせる手軽さがある分将来のお金が貯まりづらいと言えます。

また、預金金利は非常にわずかで、多くの銀行で普通預金の金利は0.001%に設定されていることが多いです。定期預金であればもう少し金利が上がりますが、銀行に預けたお金が大きく増える可能性は現状では低いかもしれません。

一方、個人年金は途中でやめると元本割れのリスクがあるため解約しづらく、お金が貯まりやすいです。また、預金口座やクレジットカードを使って自動で保険料を支払えるので、半強制的に将来のためのお金を準備できます。貯金が苦手な人でもセカンドライフの資金を用意できる点が個人年金保険の大きなメリットのひとつです。払込対象の商品によっては、銀行の預金利息よりも多く利息がもらえるものもあります。

個人年金保険に加入して将来に備えよう!

老後の生活を充実させるためには、少なくとも毎月27万円ほど必要になります。会社を定年退職してから公的年金をもらえるまで、自己資金で賄わなければいけないことも頭に入れておきましょう。

個人年金保険は公的年金にプラスして、将来の保障を充実させられる生命保険です。素敵なセカンドライフを送るための準備は早いうちから取り組むことをおすすめします。

参考:個人年金ってどんな保険?|ソニーライフ・ウィズ生命

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!