がん保険の加入率はどれくらい?加入するなら何歳からがいい?

- がん保険の加入率は

20代:17.95% 30代:44.65% 40代:48.5% 50代:47.35% 60代:41.6%※1

- 実際にがんと診断された人の割合は

男性:65.5% 女性:51.2%※2

- がんの生存率は年々高まり治療で助かる可能性があるが、治療は長期に及ぶため治療費をがん保険で備えられると安心

- がん保険の商品に迷ったら、専門家に無料で相談できる保険相談窓口の活用がおすすめ!

| 保険は賢く専門家に無料相談! |

|

| 40社以上の保険会社と提携! 複数の保険商品をまとめて比較できる |

| 相談員のFP取得率100%! これからの資産運用全般を相談できる |

| 相談料は完全無料! 繰り返し何度も相談できる |

| 無料相談で豪華プレゼント! お米や牛肉などがもれなくもらえる |

目次

がん保険の加入率

がん保険の必要性と、現在のがん保険の加入率がどのようになっているのかを見ていきましょう。

がんと診断されている人はどれくらいいる?

厚生労働省の発表※1によると、日本人の死亡率第1位はがん(悪性新生物)であり、死亡総数に占める割合は男女合わせると約25%になります。

また、国立がん研究センターのがん情報サービス※2の調べによると、日本人が生涯のうちにがんと診断される確率は男性で65.5%、女性で51.2%です。

さらに、がんと診断された人が5年経った後も生存している割合は、2006年から2008年の調査結果では男女合わせて約62%でしたが、2019年8月に発表された2009年から2010年での調査では、約67%と推移しています。

これらを総合すると、がんになる可能性は高まっているが、がんの治療方法が向上しているため生存率も高まっていることがわかるでしょう。

がんは死んでしまう怖い病気ではなく、一緒に共存していく病気なのかもしれません。

※1 令和4年(2022)人口動態統計月報年計(概数)の概況

※2 国立がん研究センター情報サービス 最新がん統計(2019年データに基づく)

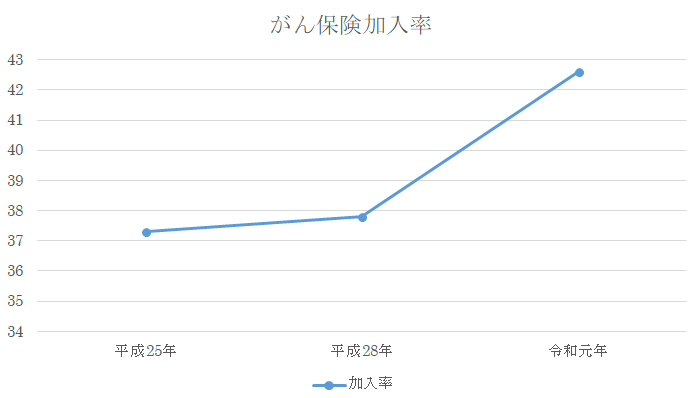

生命・医療・がん保険の加入率はどれくらい?

生活保険文化センターの調査(令和4年度生活保障に関する調査)によると、約80%の人が生命保険に加入していることがわかります。

そのうち、医療保険(病気などでの入院にも支払われる生命保険)の加入率は約73%です。

それでは、がん保険の加入率はどのようになっているのでしょうか。

生命保険文化センターの調査(令和4年度生活保障に関する調査)によると、がん保険の加入率は約40%となっています。

がん保険の加入率を考えるとがん保険は必要なのか?

がん保険の加入率を見ると、実際にがん保険は必要なのかと考えてしまう人もいるでしょう。

最近のがん治療は入院期間が短くなっているかわりに通院で治療することが多いです。

通院による治療は長期に渡ることもあり、治療費がかさむ可能性があります。

治療によっては仕事を休まないといけなくなったり、交通費がかかったりすることもあるでしょう。

がん保険の種類にもよりますが、がん保険に加入しておけば、一時金や入院・手術の給付金、抗がん剤治療への給付金などが支払われます。

これらによって貯金を切り崩すことなく、がん治療に向かうことができるでしょう。

がんになる可能性が高まり、長期間治療する可能性があるのであれば、加入率に関係なくがん保険について考えておく必要があるのかもしれません。

年代別がん保険の加入率

がん保険の加入率を、年代別に見てみましょう。

生命保険文化センターの生活保障に関する調査(令和4年版)によると、男女別・年代別のがん保険・がん特約の加入率は次の通りです。

| 20歳代 | 14.0% |

| 30歳代 | 42.9% |

| 40歳代 | 46.4% |

| 50歳代 | 45.5% |

| 60歳代 | 45.0% |

| 20歳代 | 21.9% |

| 30歳代 | 46.4% |

| 40歳代 | 50.6% |

| 50歳代 | 49.2% |

| 60歳代 | 38.2% |

社会的な責任も大きい世代で、この頃には実際にがんにかかる人も多くなることから、がんへの不安が現実的になるのではないかと思われます。

年代間での数値を眺めてみると、20歳代と30歳代とで、加入率に大きく差が出ています。

20代に比べると30代の方が病気になる可能性が高まり、保険に関する興味が高まることで加入率が上がっているという予想ができます。

若いうちに加入したほうが月々の保険料負担も軽いため、「加入するなら30代のうちに」と考えた人が多い可能性もあります。

特定疾病保障保険や特定疾病保障特約の加入率

3大疾病保険とも呼ばれ、近年は糖尿病、高血圧性疾患、肝硬変、慢性腎不全を加えた「7大疾病」を保障する保険もあります。

がん単独で保障されるがん保険ではなく、特定疾病保険でがんを含めた重い病気の保障を確保するという選択肢もあるでしょう。

生命保険文化センターの生活保障に関する調査(令和4年版)から、特定疾病保障保険・特定疾病保障特約の加入率を見てみましょう。

| 20歳代 | 12.8% |

| 30歳代 | 38.9% |

| 40歳代 | 40.3% |

| 50歳代 | 41.1% |

| 60歳代 | 35.3% |

| 20歳代 | 17.6% |

| 30歳代 | 36.6% |

| 40歳代 | 40.4% |

| 50歳代 | 37.8% |

| 60歳代 | 29.3% |

30代以降に加入率が急増するのはがん保険と同様ですが、男女いずれも50歳代の加入率が最大になっています。

がん、急性心筋梗塞、脳卒中の3大疾病は、日本人の死因のトップ3を占めます。

女性は注意!がんにかかる確率と保険加入率

女性は、胃がんや大腸がんなどの一般的ながんに罹患する可能性ももちろんありますが、女性ならではのがんとして「乳がん」や「子宮がん」に罹患する可能性もあります。

乳がんや子宮がんなどの女性特有のがんは、20代といった若い方でも罹患する可能性があり、60代まで罹患率が上昇し続ける傾向にあります。

では、乳がんと子宮がんの罹患率を年齢別に確認していくとともに、女性のがん保険加入率についても併せて見ていきましょう。

乳がん・子宮がんの罹患率

乳がんと子宮がんの罹患率を年齢ごとにまとめました。

いずれのがんも、20代では少数ですが罹患する方がいて、30代から60代にかけて増加し続ける傾向があります。

乳がんの罹患率

下表は、各年齢における10万人あたりの乳がん罹患率をまとめたものです。

| 年齢 | 10万人あたりの乳がん罹患率 |

| ~9歳 | 0 |

| 10歳~19歳 | 0.02 |

| 20歳~29歳 | 5.40 |

| 30歳~39歳 | 48.51 |

| 40歳~49歳 | 188.39 |

| 50歳~59歳 | 221.16 |

| 60歳~69歳 | 232.27 |

| 70歳~79歳 | 213.40 |

| 80歳~ | 156.08 |

【参考:がん情報サービス「グラフデータベース」】

20代女性では、10万人あたり0.54という低い数値ではありますが、乳がんに罹患する方がいることがわかります。

さらに、30代になると罹患率は20代のおよそ9倍になり、40代になると急激に増加して30代のおよそ4倍になります。

子宮がんの罹患率

続いて、各年齢における10万人あたりの子宮がん罹患率を見ていきましょう。

| 年齢 | 10万人あたりの子宮がん罹患率 |

| ~9歳 | 0.02 |

| 10歳~19歳 | 0.07 |

| 20歳~29歳 | 5.48 |

| 30歳~39歳 | 30.95 |

| 40歳~49歳 | 54.29 |

| 50歳~59歳 | 77.14 |

| 60歳~69歳 | 62.49 |

| 70歳~79歳 | 51.67 |

| 80歳~ | 42.14 |

【参考:がん情報サービス「グラフデータベース」】

子宮がん罹患率も、20代までは10万人あたり5.48と少ない確率ですが、30代以降は一気に増加し50代にピークを迎えて30代のおよそ2.5倍にも達します。

その後、60代も依然として高い数値を示しており、70代以降ゆるやかに下降していきます。

女性のがん保険・がん特約加入率は42.2%

がん保険やがん特約に、どのくらいの女性が加入しているのかも気になるところです。

生命保険文化センターの「令和4年度『生活保障に関する調査』」では、年齢別のがん保険・がん特約の加入率の調査結果が掲載されていますので確認していきましょう。

がん保険・がん特約の加入率【年齢別・女性】

| 年齢 | がん保険・がん特約加入率(全生保) |

| 20歳代 | 21.9% |

| 30歳代 | 46.4% |

| 40歳代 | 50.6% |

| 50歳代 | 49.2% |

| 60歳代 | 38.2% |

【参考:生命保険文化センター 令和4年度「生活保障に関する調査」】

第Ⅱ章 医療保障 ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率

がん保険やがん特約の加入率は、20歳代では約20%、30歳代から40歳代にかけては約50%、50歳代でも40%以上の方が加入していることがわかります。

すでにご紹介したように、乳がんの罹患率は60代でピークを迎え、子宮がんの罹患率は50代でピークを迎えます。それを考えると、高齢になる程がん保険やがん特約への加入率が高くなっていくのも納得です。

がん保険には何歳から加入すべき?

それでは、もしもがん保険に加入するのであれば、どのようなタイミングで検討するべきなのでしょうか。

年代別にがん保険に加入する最適タイミングを考えていきましょう。

20代で考えるがん保険

ライフステージ別で考えると、一般的に20代の場合は独身の人が多く、健康の人が多い傾向にあります。

学生として勉強をしていたり、社会に出て仕事を始めたばかりだったりという人が多いでしょう。

20代だと給与など金銭面が安定していない場合が多く、生命保険やがん保険に費用を割くというのが考えにくいということも低い加入率に影響しているでしょう。

しかし、保険は年齢や性別、病気になるリスクなどを考慮して保険料が決められています。

30代で考えるがん保険

30代の場合は、一般的に結婚する人が増え、結婚を機に生命保険やがん保険を検討するという人が多くなります。

家族のことを考えて生命保険を考える人は多いですが、30代でがんになる可能性はまだ高くないと思い、がん保険を検討しない人もいるでしょう。

しかし、20代の加入と同じく保険料のことを考えると早めに検討するのがおすすめです。

また、がん保険は、一度がんになってしまうと、治療後一定期間がん保険に加入できなくなります。

40代以上で考えるがん保険

40代以上の場合、健康に関して不安になる人も多くなります。

年齢が上がるにつれて、子供の学費などで出費が増えたり病気になったりするリスクも上がるのです。

保険の加入年齢や既往歴によって保険料も変動するので、より出費がかさむことになります。

また、加齢によって病気になるリスクも上がるので、万一保険に加入する前にがんになってしまったら一定期間がん保険に加入できなくなるのです。

年齢によってリスクの度合いは違いますが、2人に1人はなんらかのがんになる可能性がある時代です。

がん治療にかかる費用と保険・特約でカバーできるお金

治療にかかる費用など金銭面について紹介していきます。

がん治療に負担する費用の相場を把握しよう

がん治療にかかる費用には以下などが挙げられます。

- 治療にかかる費用

- 入院時の差額ベッド代

- 食事代

- 先進医療

また、がんにはさまざまな種類があり、がんの治療方法もたくさんあるのです。

がん治療に対してどういう組み合わせにするのかは人それぞれで、治療費も人によって違うのが現実です。

高額療養費制度という制度もあり、1ヶ月に支払う上限が高くなりすぎないよう設定されており、自己負担金額が高額療養費の上限を超えた分については払い戻してもらえます。

そのほか、確定申告の医療費控除によって還付金が受け取れる場合もあります。

保険や特約の給付でカバーするとはどういうこと?

がん治療にかかる費用は高額ではありますが、いろいろな制度を活用することで負担を軽減することが可能です。

しかし、これが何カ月も続いたらどうでしょうか?

高額療養費制度の申請は1ヶ月単位となり、毎月上限の金額を支払っていかなくてはいけないとなると貯金を切り崩していくことにもなるでしょうし、金銭的にかなりの負担となっていくでしょう。

しっかり貯蓄があり、どんなことがあっても耐えられる資金力があれば、特に保険に加入する必要はないでしょう。

しかし、少しでも不安があれば、保険について相談してみるといいかもしれません。

内容にもよりますが、がん保険に加入しておけばさまざまな給付金が出る場合があります。

その給付金によって病院の支払いができるので、治療に専念できるでしょう。

また、がん保険に関わらず、医療保険に特約をつけることでがんの保障をしてもらえるものもあります。

がん保険に加入する際のおすすめの選び方

がん保険に加入する際のポイントを理解しておきましょう。

保険期間を選ぼう

がん保険に加入する際や検討する際は、保険期間がどれくらいなのか確認しましょう。

がんは、若くても年をとってもなる可能性があります。

がん保険は若いときだけなど保険期間を有限にしていると、期限が切れたあとにがんになっても保障してくれません。

がん保険に加入するのであれば、いつがんになってもしっかり保障してくれるように終身で加入するのがおすすめです。

終身タイプであれば、死亡するまでずっと保障が続き、また保険料も変動せず一定となっています。

定期タイプは一定の年齢ごとに更新していくタイプのため、更新しなければ保障はなくなります。

加入当初は保険料が安いですが、更新していくたびに保険料が高くなるのが特徴です。

自分の予算や加入時の状況にもよりますが、自分に合った保険を選びましょう。

保障内容の確認

がん保険の保障内容は、保険会社の商品によって異なります。

また、保険料の予算に応じても変動していくでしょう。

必要最低限の保障で良いということになれば保険料を抑えることができるでしょう。

しかし、万一のことがあった場合に「もう少し保障があれば」と感じたり、いざという時に保険がおりなければ意味がありません。

がん保険加入時には、専門家とよく相談することをおすすめします。

自分や家族のためにがん保険に加入するので、なんでも良いとか任せるなどということはしないようにし、いざというときに使える内容にしておくことが大切です。

がんは長期間入院して治療するというよりは、短期の入院と長期の通院というようにシフトしていることから、以下のような保障内容が一般的となってきています。

- がんと診断されただけで一時給付金が出る「がん診断給付金」

- 抗がん剤治療のための給付金

- 先進医療費など受け取れる「先進医療特約」

など

また、がんは再発する可能性がある病気なので、再発に対して保障のある内容を選択することも可能です。

保険料の払い込み期間も考えよう

がん保険の保険料を支払う期間も大切です。

終身保険を選んだ場合、払い込み期間には終身で支払うタイプと期間を決めて支払うタイプがあります。

終身で支払うタイプは死亡するまで支払い、期間を決めて支払うタイプは10年間で支払うとか60歳まで支払うとか期間が決められるのです。

終身で支払う方が保険料は安くなる場合がありますが、総支払額で見ると期間を決めて支払うタイプより高額になる場合もあります。

それぞれにメリットやデメリットがあるので、よく検討しましょう。

おすすめ無料保険相談窓口3選

ほけんのぜんぶ

- 相談員のFP取得率100%※1

- 相談手数料完全無料

- 取扱保険会社数40社以上

- 47都道府県相談対応可

- 無料相談でお米や牛肉などのプレゼントがもらえる

| 取扱保険会社数 | 40社以上 |

|---|---|

| 対応地域 | 47都道府県 |

| 相談方法 | オンライン・訪問 |

| キャンペーン | あり |

| 相談員の特徴 | 350名以上のFPが在籍 |

マネーアドバンス

- FP取得率100%※1

- 相談料0円

- 相談実績10万件以上!

- 350名以上のFP在籍

- 無料相談でお米や牛肉などのプレゼントがもらえる

| 取扱保険会社数 | 40社以上 |

|---|---|

| 対応地域 | 47都道府県 |

| 相談方法 | オンライン・訪問 |

| キャンペーン | あり |

| 相談員の特徴 | 350名以上のFPが在籍 |

マネードクター

- 相談料無料

- 提携保険会社数40社以上

- 年間20万件以上の相談実績

- 電話・フォームで予約可能

- 全国に145拠点

| 取扱保険会社数 | 41社 |

|---|---|

| 対応地域 | 全国 |

| 相談方法 | オンライン・訪問 |

| キャンペーン | あり |

| 相談員の特徴 | 全国約2,200名のFPが在籍 |

まとめ

本記事では、がん保険の加入率を年代別に紹介するとともに、がん保険は何歳から加入すべきかについて詳しく解説していきました。

これまでの調査結果によれば、がん保険の加入率やがんの罹患率は年々上昇しています。

そうなると加入率に関係なく、がん保険の必要性が見えてくるのではないでしょうか。

あまり身近でないから保険に苦手意識を持っている人も加入率が上がれば、周囲の人と情報共有できて苦手意識がなくなるかもしれません。

がん保険が気になっている人や今の保険内容が気になる人は、見直しの相談をしてみると良いでしょう。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!