医療保険の解約は要注意!返戻率や払戻金について細かく解説

一度保険に入ったら安心してしまって、保障内容を見返す事もなく入りっぱなしになってしまったり、あるいはなんとなく解約をするのは悪い事のように感じてしまって漫然と契約を継続してしまうという事はないでしょうか。

せっかくかけていた保険を無暗にやめてしまうのは、確かにもったいない事です。

しかし、「解約をするのは絶対にいけない事だ」というのも、また間違った考え方です。

保険種類によっても異なりますが、ここでは医療保険についての一般的な知識について説明します。

解約ってどういう事?

保険には一定期間で契約が切れたり、更新しなければ保障が途切れてしまう「定期型」と、期限がなく被保険者が亡くなるか解約するまで保障が継続する「終身型」があります。

解約するケースとしては、定期型保険の期間が満了するタイミングで解約するケースと、定期型保険の保障期間の途中だったり、終身型保険を途中で解約するケースがあります。

また、保険を全て解約するのではなく、保障を小さくする「減額」や、基本保障ではなく特定の事由にのみ保障される特約部分だけを解約する事も「部分解約」といい、解約の一種と考えられています。

解約の為の手続きを取らずに保険料を支払わずに保障が途切れてしまう事は「失効」、加入時に虚偽の申告をする等により保険会社から保障を打ち切られてしまう事を「解除」という等、それぞれの事例によって呼び方は異なりますが、きちんと手続きをとって行われた「解約」以外は、再度同じ保険会社から加入しようとすると断られてしまったり、前回の契約時の問題(保険料を支払えなかった理由等)が解消できなければ引き受けられないと理由を聴取されたりすることがあります。

今現在加入している保険が不要と思われた場合には、必ず解約手続きを行いましょう。

医療保険を解約するのはいけない事?

保険は基本的に、無理なく長期的に続ける事が重要であると考えられています。

それは、保険というものが「何らかの不慮の事故が発生した時に助けてくれるもの」という性質を備えているからです。

せっかく今まで保険をかけていたとしても、いざ事故にあった時に保険をやめてしまっていたら、保険はなにも助けてはくれません。

しかし、一度保険に入ったらやめてはいけない、と決めつけてしまうのも危険な事です。

保険の解約を検討するべきタイミング、というのは確かに存在しています。

医療保険を解約するタイミング

定期型保険の更新時

定期型の保険は保障期間の終わりが定められている分、亡くなるまでずっと保障が続く終身型の保険に比べ、保障期間中に保険を使う確率が低いという理由から、同種の保障内容で比較すると月毎の保険料額が安い傾向があります。

しかし、保険は原則として「契約時の年齢」によって金額が計算されている為、定期型保険を更新する際には更新時の年齢で再計算され、20年、30年という長いスパンで考えた場合、トータルの保険料は同じ年齢で加入した終身型の保険の方が安かった、という事があります。

その為、定期型保険が満期を迎えた時には「このままこの保険を継続していいのか」という点を改めて確認する必要があるでしょう。

もちろん、検討した上でそのまま契約を更新する事も選択肢の一つとして間違いではありませんが、それを選ぶにしても十分に検討を行った上である事が望ましいと言えます。

生活環境に変化があった時

定年や転職で収入が大きく変わった時。

収入が大きくなった時には、それまでかけていた保険はそのままで新たな契約を付け足すという方法もありますが、収入が少なくなってしまった時には、保険料自体は変わらずとも負担の割合が大きくなってしまった、と考えられます。

場合によってはかけている保険料のせいで日常生活が困難になってしまう…という事もありえる為、何らかの形で負担を減らす必要があるでしょう。

保険料の支払いが生活の負担になってしまうようでは継続的な支払いが困難になり、保険を安定して長期的に継続していくことは難しくなってしまいます。

そんな時には、保障自体を小さくする「減額」や、支払われる事由が限定される特約だけを「部分的に解約」して保険料の負担を小さくする、あるいは、それまでかけていた保険をすべて解約してしまって、無理のない範囲でかけられる新しい保険に加入するという手段が考えられます。

時代の変化

医療技術の発達や社会情勢の変化によって、保障の内容が実情に適さなくなってしまうという事も考えられます。

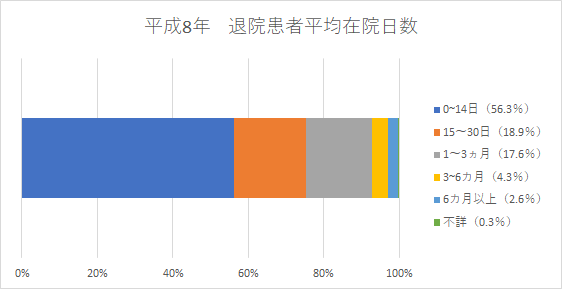

例えば、厚生労働省が発表している患者調査において、退院した患者のうち、在院日数が14日以内の割合は平成8年は56.3%ですが、平成26年のデータでは67%となっています。

逆に、3ヶ月を超える長期の入院は平成8年は6.9%、平成26年は4.2%と減少しています

この事から、入院日数は平均して短くなっている傾向が見えてきます。

入院日数が短くなっているという事が保険にどういう影響を与えているかというと、例えば、入院をした際に「入院日数に対して一日あたり○○円お支払する」という保険に加入していた場合。

このような保障には「1入院につき保障できる限度日数」というものが設けられている事が多いのですが、その限度日数を延長する特約に追加の保険料を支払っていた場合、その特約が必要になるほどの長期の入院をする可能性は減っているという事です。

また、入院日数が短いという事は「一日あたり○○円」という保障では思ったような金額が受け取れない可能性があります。

そういった背景もあり、時代に合わせた取り組みとして、「短い入院でもある程度まとまった金額を受け取る事が出来る保障」を付加する事が出来る商品が複数の保険会社から発売されています。

逆説的に、「複数の保険会社から新しい形態の保障が発売されている」という事から、その時代毎の医療事情の変化を読み取る事が出来るという事でもあります。

色々な保険会社の商品を見て、自分の持っている保険には付いていない保障が主流になっていると感じられたら、その時が保険の解約を検討するタイミングの一つであると考えられます。

保険を解約するときの注意点

これまで説明したように、保険を解約する事は必ずしも悪い事ではありませんが、それでも無暗にやめてしまうのは危険です。

それまでかけていた保険をやめてしまうと、不利益を伴う場合もあります。

不利益になる事をしっかりと確認し、それも含めて解約をするべきなのかどうか、判断する事が必要です。

保障内容

保険は基本的に、契約時の年齢によって保険料や保障内容が決められています。

若い時の方が大きな病気やケガをするリスクが低く、回復も早いでしょう。一方、高齢者の方が保険を使う可能性が高くなると考えられている為、多くの場合、若い時に入っていた保険の方が有利な内容になっています。

その為、若い時に入った保険をやめて新しい保険に入ろうと思っても、若い時より有利な条件で加入できるという事はまずありません。

また、時代によって主流ではなくなってしまった保障を今となっては付ける事が出来ない、という事も考えられます。

現代の保険の方が時代に即した内容にはなっている、というのが一般的ではありますが、新規に検討している保険では付けられない特約等がある場合は、よく考えたほうがよいでしょう。

また、保険商品によっては「一定期間を継続する事を条件として支払われる保障」が付帯されている場合があります。

その場合、指定の期間に達する前に解約してしまうと、せっかく付いていた保障を受け取る権利がなくなってしまう可能性があります。

解約返戻金

保険には、解約する際に、それまでかけていた保険料の余剰分や、保険料の中から積立にあてられていた金額を解約返戻金としてお支払する商品があります。

この解約返戻金は、解約をするまでに保険料を支払っていた期間等に応じて変動するもので、期間によっては極端に少なかったり、全くなくなってしまう場合がある為、注意が必要です。

しかし、医療保険に限って言うと、一般的には解約返戻金は発生しません。

医療保険は「病気やケガに“備える”保険」という性質上、実際に病気やケガが発生しなかったとしても、その期間は保険の効力によって守られている=保険料はその備えの為に消費されていると考えられる為です。

もしも加入している医療保険に解約返戻金があるとしたら、特約として積立型の保障が主契約とは別に付いているか、一定期間の保険料を多く支払う事によって、払込完了後も保障が継続する契約になっている「払い済み型保険」である可能性があります。

特に払い済み保険の場合、解約返戻金が支払われるという事は払込が完了しており、それ以上の保険料の支払いがないという事です。

そういった保険をやめてしまうのは純粋にもったいないと考えられます。

新たな保険に加入するまでの期間

今までかけていた保険をやめて新たな保険に加入する場合、手続きのタイミングに気を付けなければ、古い保険の保障が終わってしまってから新たな保険が成立するまでの期間に何も保障が無くなってしまうという事が起こります。(無保険期間)

この無保険期間の間に病気やケガを負ってしまった場合、入院や手術を受けても何も保障してもらえません。

また、保険に加入する際には必ず審査が行われ、申込書を出したからと言って必ず成立するとは限りません。

そして、どのような事情があろうとも、解約手続きが完了してしまった保険は元に戻すことはできません。

最悪の場合、入っていた保険は既にやめてしまって、新たに保険に入る事も出来ず、全く保険がない状態で過ごさなければならなくなってしまいます。

そういったリスクを避ける為、保険募集人は基本的に「新規の契約が成立するまでは以前の契約を解約しないように」と注意します。

契約成立・解約のタイミングによっては2件分の保険料が重複してかかってしまう事がありますが、保険が全くなくなってしまうリスクに比べれば、それは必要経費と考えたほうが無難です。

解約手続きは契約者本人が直接行わなければいけない

不利益事項とは異なりますが、注意が必要な点として併記します。

保険契約を解約する場合には、契約者本人が直接保険会社に申し出て、ご自身で手続きを行う必要があります。

例えば、ご主人様の保険を奥様が勝手に解約する、といった事は出来ません。

また、「解約するのと同じ保険会社の新商品に契約する」というケースでも、新規の申込み手続きと既存の契約を解約する手続きは別途必要になりますが、「解約すると伝えたはずなのに募集人が手続きを取ってくれなかった」として重複して契約が続いてしまったという事故が発生しがちです。

解約手続きを第三者が行えるようになってしまうと、保険をかけているからと安心していたのにいつの間にか解約されていて保険金を受け取る事が出来なかった、という問題が発生したり、極端なケースだと、募集人が勝手にお客様の保険を解約し、無保険状態になっている事を理由に不必要な保険に加入するように脅すといった事が可能になってしまいます。

解約手続きは契約者本人が行うものと取り決められているのは、そういった問題を抑制する為と考えてください。

その他、保険会社ごとの取り決め

現在、世に出ている保険商品は多岐に渡っており、他社との競争の中で選んでいただける商品となる事をめざし、様々な保障が生まれています。

ここまでは一般的に不利益と考えられる事を並べましたが、その保険会社、その商品独自の性質として、一般的なもの以外にも解約に伴う不利益事項が発生する可能性があります。

その為、保険を解約する場合には、解約手続きを行う前に、解約するとしたらどのような不利益が発生すると考えられるのか、保険会社に事前に確認を行う事が重要です。

保険の解約は計画的に

このように、保険というのは「絶対に解約してはいけないもの」というわけではありませんが、「安易に解約をすると不利益を被るもの」である事も確かです。

「安易な解約」を避け、「賢く保険と付き合う」為には、やはり情報をしっかりと集め、吟味する事が必要です。

しかし、色々な保険会社の情報を集め、現在の医療技術や環境の事を考慮して……となると、なかなか難しいかもしれません。

もしも、現在加入されている保険に不満があったり、解約を検討するようであれば、フィナンシャルプランナー等の専門家に相談をしてみるのが一番です。

保障内容がお客様の生活に対して適切な内容になっているかどうか、現在の保険のトレンドはどのようなものかといった相談に乗ってもらえるでしょう。

最終的に解約をするかどうかを決めるのは契約者本人ですが、その判断を行う一助にはなるはずです。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!