年代に応じて適した医療保険は変わる!適した選び方を徹底解説

医療保険に加入する人が増えていますが、どのような保険商品が適しているか判断するのはなかなか難しいです。単に保険料の安さで医療保険を選択する方法もありますが、自分に合った保障がある保険を選ぶことがポイントです。

そこで今回は、年代別におすすめの医療保険の内容を紹介します。医療保険にまだ加入していない人や切り替えを考えている人にピッタリの内容の記事になっています。

医療保険はライフスタイルなどに合わせて、定期的に保障内容を見直す必要がある保険です。

既に医療保険に加入している人も、タイミングを見て医療保険の保障内容を見直すことをおすすめします。どのような保障が必要なのか具体的にチェックしていきましょう。

最適な医療保険は年齢によって異なる

せっかく医療保険に加入するなら、自分に最適なものを選択したいと考える人が多いです。

そのために保険会社を複数社回って説明を聞いたり、インターネットで保険商品の保障内容をチェックしたりしますが、最適な医療保険は年齢によって異なります。

医療保険とは?加入率はどれくらい?

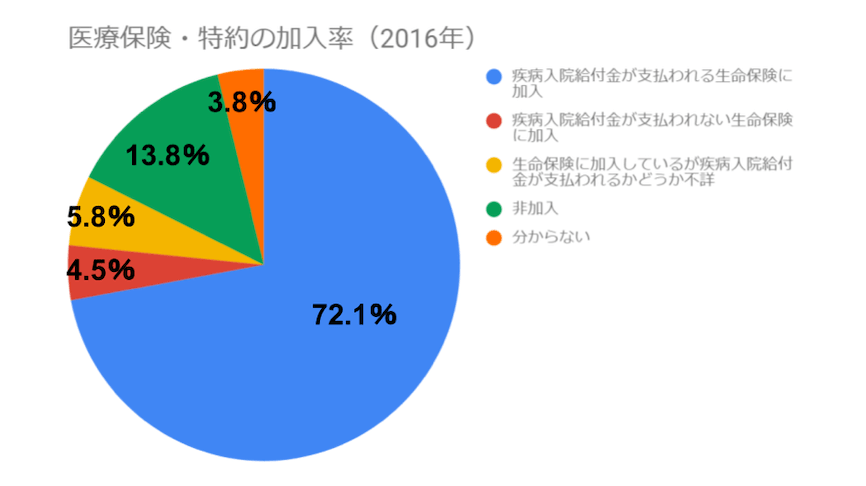

そもそも医療保険は、公的制度にプラスして保険料を支払うことで将来の病気やケガに備える保険商品です。2016年の医療保険・医療特約の加入率は次のとおりになっています。

参考:公益財団法人 生命保険文化センター|病気入院に備える生命保険に加入している人はどれくらい?

疾病入院給付金が支払われる生命保険が医療保険を意味しますが、2016年は72.1%が加入していることが分かります。なお、疾病入院給付金については後ほど詳しく紹介します。

年代別に必要な医療保険が違う理由は、死亡リスクが異なるから

非常に多くの人が医療保険に加入していますが、保障内容は保険商品によって異なるので自分に合ったものを探さなければいけません。

最適な医療保険が年齢によって異なる理由は、年代によって陥りやすいリスクが異なるからです。例えば、年代別の死亡原因を20代~50代で比較すると次の表のとおりになります。

【20代の死亡理由と死亡数】

| 順位 | 死亡理由 | 死亡数(人) |

|---|---|---|

| 第1位 | 自殺 | 3,213 |

| 第2位 | 不慮の事故 | 1,075 |

| 第3位 | 悪性新生物 | 561 |

20代の死亡理由として一番多いのは自殺で、不慮の事故、悪性新生物が続きます。

死亡数を見ると圧倒的に自殺が多く、2位以下と比較するとその差は歴然です。

病気が原因で死亡する人よりも自殺や事故で命を落とす人が多いことが20代の死亡理由の特徴です。

【30代の死亡理由と死亡数】

| 順位 | 死亡理由 | 死亡数(人) |

|---|---|---|

| 第1位 | 自殺 | 4,477 |

| 第2位 | 悪性新生物 | 2,496 |

| 第3位 | 不慮の事故 | 1,268 |

30代の死亡理由の1位は20代と同じく自殺ですが、2位は悪性新生物になっています。

また、死亡数を見ると20代では1位と2位の差が約3倍ありましたが、30代は約2倍に縮まっています。30代は医療保険に加入してきちんとした対応しなければいけません。

【40代の死亡理由と死亡数】

| 順位 | 死亡理由 | 死亡数(人) |

|---|---|---|

| 第1位 | 悪性新生物 | 7,554 |

| 第2位 | 自殺 | 4,880 |

| 第3位 | 心疾患 | 3,090 |

40代に入ると死因理由の1位が悪性新生物に代わり、3位に心疾患が入ってきます。悪性新生物の死亡数は2位以下と比較すると非常に多いことが明確です。

心疾患は心臓の病気の総称で、具体的には心筋梗塞や狭心症などがあります。どちらも動脈硬化が大きな原因で発症し、高血圧や加齢が背景にあると言える病気です。

40代と20代の死亡理由は全く異なり、年齢を重ねるほど病気が原因で命を落とす人が多くなるので医療保険の加入の重要性が高まります。

【50代の死亡理由と死亡数】

| 順位 | 死亡理由 | 死亡数(人) |

|---|---|---|

| 第1位 | 悪性新生物 | 28,120 |

| 第2位 | 心疾患 | 7,841 |

| 第3位 | 50~54歳 自殺 55~59歳 脳血管疾患 | 自殺 2,763 脳血管疾患 3,501 |

50代になると悪性新生物が原因で死亡する人が激増し、自殺に代わって心疾患が2位に入ります。悪性新生物の死亡数は心疾患の3.5倍以上という驚きの数字です。

参考:厚生労働省|死因順位(第5位まで)別にみた年齢階級・性別死亡数・死亡率(人口10万対)・構成割合 平成21年

ここまでの説明でおおよその傾向として次のことが明らかになりました。

- 年齢によって死因原因が全く異なる

- 30代から病気で亡くなる人が増える

- 医療保険に加入してリスクに備える必要がある

年代別に死亡理由が全く違うので、そのときに合った保障が付いている医療保険に加入しなければリスクに備えられません。

そこで、年代別におすすめな医療保険を紹介する前に、主な保障内容を9つ押さえておきましょう。

医療保険の主な保障内容は?

医療保険の主な保障内容を簡単に表にまとめたので、チェックしてみましょう。

| 保障内容 | 概要 |

|---|---|

| 入院給付金 | 医療保険の基本的な 保障のひとつ。 病気やケガが原因で入院する場合に保険金が受け取れる保障。 支払限度日数が限られているため、長期入院には対応できないので注意。 |

| 手術給付金 | 病気やケガが原因で 手術を受けたときに 一定額が給付される。 給付対象の手術は 保険商品によって異なり、 公的医療保険に連動する 約1,000種類か保険会社指定の どちらかになる。 日帰り手術が給付対象から 除外されている保険商品も あるので確認が必要。 |

| 三大疾病 保険料払込 免除特約 (特定疾病保険料 払込免除特約) | 三大疾病(脳卒中、 急性心筋梗塞、がん)に なった場合か 所定の状態になった ときに保険料の払込が 免除される特約。 上皮内がんが特約の対象から 除外されるケースが多い。 所定の状態とは、日常生活を送るのに介護必要だったり、 身体的な障害が認められたりすることを指す。 |

| 三大疾病 一時金特約 (特定疾病診断 一時金特約) | 三大疾病や 特定疾病になったときに 一時金として保険金が 支払われる特約。 保険会社や保険商品によって 支払い条件が細かく異なるので、 あらかじめ確認が必要。 支払い回数に制限があったり、 対象期間を定めていたりなどする。 |

| 健康祝金特約 | 主に医療保険の 給付を受けずに、一定期間を経過すると保険金が受け取れる特約。 病気やケガになったときに保険金が支払われるのが一般的だが、 健康を維持した場合にお金が受け取れるのが他にはない特徴。 特約をつけるとその分保険料が 上がるが、高利回りだと評価する 声もあり、 若い世代や女性に人気がある特約。 |

| 通院給付金特約 | 入院の原因になった 病気やケガの治療目的で通院を した場合に保険金が 支払われる特約。 入院をしなくても給付金が 受け取れる保険商品も ありますが、数は多くない。 限度日数以内の通院日数に通院給付日額を掛けた給付金が支払われるケースがほとんど。 |

| 生活習慣病 入院無制限特約 | 生活習慣病(がん、 心疾患、脳血管疾患、糖尿病、 高血圧性疾患、肝硬変、 慢性腎不全)が 原因で入院をした場合に無制限で給付金が得られる特約。 三大疾病を含む、7大生活習慣病を保険金の支払い対象にされることが多い。 長期化する傾向がある生活習慣病の入院に対応できる。 |

| 先進医療 給付金特約 | 厚生労働大臣が 承認した先進性が高い医療を受けた場合にお金が受け取れる特約。 先進医療は基本的に保険の 対象外で費用は 全額自己負担になるので、 高額な医療費を 抑える効果がある。 給付金と一時金の両方が支払われる保険商品もあるので、場合に応じて付帯する必要がある。 |

| 女性疾病特約 | 女性特有の病気 (子宮がん、乳がん、子宮内膜症など)になった場合に 保障が上乗せされる特約。 公的健康保険はもちろん、医療保険の入院給付金や手術給付金などと併用が可能。 手厚い保障を受けたい女性から 人気を集めている。 |

以上が医療保険の代表的な保障内容ですが、この他にも保険会社や保険商品には非常にさまざまの特約があります。

特約は必ずしもつけなくても大丈夫ですが、必要に応じて付帯させるべきです。保険商品特徴でもあるので、気になる特約は担当者に直接確認することをおすすめします。

それでは、年代別におすすめの医療保険についての情報をお伝えするので、しっかりチェックしていきましょう。

20代のおすすめ医療保険

20代におすすめの医療保険は次の保障がついた保険です。

| 性別 | 男性 | 女性 |

|---|---|---|

| 保障内容 | 入院給付金 健康祝金特約 | 入院給付金 健康祝金特約 女性疾病特約 |

20代の死亡理由を確認して分かったとおり、病気などが原因で命を落とす人はそこまで多くありませんでした。そのため、入院給付金や健康祝金特約が付帯した医療保険に入るといいでしょう。

もしものときのケガに備えることに重点をおくことをおすすめします。とは言え、若いうちに生活習慣病になる人が増えているので、普段の生活スタイルがあまり良くない人は早めに保険に入るべきです。

生活習慣病を発症した後だと医療保険に加入するのが難しくなるので、自分の健康状態を振り返って自信がない人は将来を見据えて保険を選ぶ必要があります。

また、女性は女性疾病特約に20代から加入するといいでしょう。若くして子宮がんや乳がんを発症する女性もいるので、もしものときに備えて早めの準備が大切です。

30代のおすすめ医療保険

続いて、30代におすすめの医療保険の保障内容は以下のとおりです。

| 性別 | 男性 | 女性 |

|---|---|---|

| 保障内容 | 入院給付金 手術給付金 三大疾病保険料払込免除特約 (特定疾病保険料払込免除特約) | 入院給付金 手術給付金 三大疾病一時金特約 (特定疾病診断一時金特約) 女性疾病特約 |

30代は20代と違い、体に不調が出やすくなる年代です。家族を持つ人も多いので特に男性は保障内容が充実した医療保険に入る必要があります。

入院給付金や手術給付金に加えて、三大疾病保険料払込免除特約(特定疾病保険料払込免除特約)を付帯すると万が一のリスクに備えられます。

女性も三大疾病や生活習慣病に陥る可能性が高くなるので、三大疾病一時金特約(特定疾病診断一時金特約)などをつけるといいでしょう。

性別に関わらず共通して病気になるリスクがアップする年代なので、将来を見据えて保障内容を見た上で医療保険を決めることがポイントです。

40代のおすすめ医療保険

次に、40代におすすめの医療保険の保障内容について見ていきましょう。30代と比較するとより充実した保障内容が必要なことが分かります。

| 性別 | 男性 | 女性 |

|---|---|---|

| 保障内容 | 入院給付金 手術給付金 三大疾病保険料払込免除特約 (特定疾病保険料払込免除特約) 生活習慣病入院無制限特約 | 入院給付金 手術給付金 三大疾病一時金特約 (特定疾病診断一時金特約) 女性疾病特約 生活習慣病入院無制限特約 |

男女ともに年齢が上がっていくと生活習慣病になる人が増加します。生活習慣病入院無制限特約などを付帯して対応することをおすすめします。

女性特有の病気を発症する人が40代で増えるので、女性疾病特約は発症前に付けましょう。定期的に婦人科健診に行くことも大切です。

40代はそれまで健康であっても大きな不調が表れやすい年代なので、医療保険の保障を充実させる必要があります。

発症後に医療保険に加入するのは難しいので、保険を見直すタイミングでしっかり将来のリスクに対応できる保険商品を選択しなければいけません。

50代のおすすめ医療保険

最後に、50代におすすめ医療保険の保障内容をチェックしましょう。

| 性別 | 男性 | 女性 |

|---|---|---|

| 保障内容 | 入院給付金 手術給付金 三大疾病保険料払込免除特約 (特定疾病保険料払込免除特約) 生活習慣病入院無制限特約 先進医療給付金特約 | 入院給付金 手術給付金 三大疾病一時金特約 (特定疾病診断一時金特約) 女性疾病特約 生活習慣病入院無制限特約 |

一般的に50代は他の年代と比較して金銭的余裕があり、病気になるリスクが高い特徴があるので保障が充実した保険に加入しましょう。

先進医療を受ける可能性に備えて先進医療給付金特約などを付けることをおすすめします。手術を受ければ病気が治るのに、お金が足りずに治療が受けられず死亡する危険を防げます。

年代に合った医療保険を選ぶことがポイント

医療保険はたくさんの商品がありますが、単に保険料の安さで選択するのではなく、保障内容をしっかり見て選択することが大切です。

年代によって必要な保障内容は異なるので、その都度医療保険を見直しましょう。

定期タイプの医療保険を契約している人は、保険を更新するタイミングで保障内容を見直すことをおすすめします。

終身タイプの場合は、保険の見直しでデメリットが発生する場合もあるので、注意して行うことが大切です。新しく医療保険に加入する人は、ライフステージに合わせて適切な保険商品を探してみましょう。

年代ごとのリスクを知った上で、将来のリスクに対する準備をすることがポイントです。

[bengo]

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!