医療保険は加入するべき?国の制度だけではカバーできない保障とは

国の制度である公的医療保険ですが、将来のリスクを考えると保障が十分だとは言えません。医療保険には公的医療保険と民間医療保険があり、2つ医療保険を賢く利用することが大切です。

貯金が十分にあれば民間医療保険に加入せずに公的医療保険だけで大丈夫と言う人もいますが、本当に安心できるのでしょうか。

今回は、公的医療保険で安心して生活できるか否かについて詳しく解説します。なぜ公的医療保険の加入だけだと不十分なのか、明確な理由もお伝えします。

次のような人にピッタリの内容の記事になっています。

- 公的医療保険しか加入していない人

- 民間医療保険の加入を検討している人

- 医療保険の必要性を知りたい人

まずは、公的医療保険だけでは保障が十分だと言えない理由をチェックしていきましょう。

目次

公的な医療保険だけじゃ十分じゃない

公的医療保険は多くの日本国民が利用する制度ですが、もしものときを考えると保障が不十分です。公的医療保険と民間医療保険をうまく組み合わせることで、将来のリスクを最小限に抑えられます。

公的医療保険だけだと十分な保障が得られない主な理由は次の3つです。

- 民間医療保険がいらない程の貯蓄をするためには時間がかかる

- 病気やケガの治療が長期化すると対応が難しい

- 医療費分しか保障が受けられない

それぞれの内容について詳しく見ていきましょう。

医療保険がいらない程の貯蓄をするためには時間がかかる

誰でも将来、大きなケガをしたり、治療にお金がかかる病気になる可能性があります。必ず全員がなるわけでありませんが、いつこうした状況に陥るのかは誰にも分かりません。

もしものときに備えて多額の貯金を準備するためには、必ず時間がかかります。加えて、万が一の事態が起きるタイミングは把握できません。

ケガをしたり、病気になったりしてから自己資金で治療に必要なお金を用意するのは難しいので、うまく医療保険を利用することがポイントになります。

もちろん、公的医療保険にも保険金の支払いがありますが、加入審査がない分、支払い条件が厳しく、支払対象期間が限定されていることが多いです。

入院が長期化したり、治療費が高額になったりする場合に備えて、公的医療保険でサポートしきれない部分をフォローする民間医療保険に賢く加入することが大切になります。

「貯蓄は三角、保険は四角」という言葉を聞いたことがある人いるかもしれません。保険の勧誘を受けたときやファイナンシャルプランナーにカウンセリングをしてもらったときなどに聞く機会があると思います。

保険販売員が貯蓄と保険の違いを明確に理解するときにも使われる言葉です。

貯蓄は時間をかけてお金を少しずつ貯めていくので、貯金残高は時間の経過に合わせて右肩上がりに増えて三角形になります。

一方、保険は時間に関係なく、加入したときから保障額は一定です。よって、民間保険に加入する場合は四角の保障を得られるというわけです。

例えば、銀行の定期預金を利用して貯蓄をしていたとします。

お金の積み立ての途中で急な入用ができたときは、定期預金を解約してお金を引き出しますが、このときに受け取れる金額はそれ以前に積み立てたお金とわずかな利息分だけです。

民間の保険に加入しておけば、保険料を支払った回数が1回であっても貯金より大きな保障や保険金を手に入れる可能性があります。

自分がもしもの事態に陥ったときに十分な貯蓄があるとは限りませんし、お金を貯めるためには長期間にわたる取り組みが必要です。

将来のリスクに備えて手厚い保障を受けたいと考える人は、公的医療保険だけでなく、民間医療保険に加入することをおすすめします。

病気やケガの治療が長期化すると対応が難しい

公的医療保険でも保障や保険金が得られますが、病気やケガの治療が長期化すると十分な支援が受けられない可能性があります。

公的医療の保険金が支払われる期間の条件は比較的厳しく、入院が長くなるとその分自己資金で賄わなければいけません。

また、治療が完了して完治してもすぐに働ける状態にあるとは限らないことにも注意が必要です。

長い入院生活を送っている間に公的医療保険制度の傷病手当金などを受け取れることもありますが、仕事を辞めざるを得ない場合もあります。

退院してから体の調子を見ながら、新しい職を探すのはなかなか厳しいと言えます。

医療技術のめざましい進歩を背景に入院期間は減少傾向にありますが、次の病気の治療には長い時間が必要と言われています。

| 傷病分類 | 平均在院日数 |

|---|---|

| 血管性及び詳細不明の認知症 | 349.2日 |

| 統合失調症、統合失調症型障害及び妄想性障害 | 531.8日 |

| 気分’感情)障害(躁うつ病を含む) | 113.9日 |

| アルツハイマー病 | 252.1日 |

| 脳血管疾患 | 78.2日 |

| 慢性閉塞性肺疾患 | 61.5日 |

参考:厚生労働省|平成29年(2017)患者調査の概況

いずれも平均在院日数が長い病気ですが、特に認知症や統合失調症、アルツハイマー病は治療にかかる入院日数が長いことが分かります。

「まさか自分が病院に長く入院するような病気にはならないだろう」と考える人が多いですが、人生に必ずはありません。リスクを少しでも抑えるために、体が元気なうちに十分な準備をすることが大切です。

公的医療保険の足りない部分のカバーをするために、賢く民間医療保険に加入することがポイントになります。

医療費分しか保障が受けられない

公的医療保険は医療費をカバーする保障はありますが、その他にかかった費用に対しては保障が得られません。

例えば、病院までの交通費や個室の病室を利用したときに発生する差額ベッド代、入院中に必要なものを購入する費用などは、積み重なると大きなお金が必要になります。

こうした費用は自己負担しなければならず、1日あたり約2万円、1回の入院あたり約22万円の準備がいるという生活保険文化センターの情報もあります。参考:生活保険文化センター|生活保障に関する調査

自己負担額が多くなって治療が長期化すれば、収入が得られない期間が長くなるので支払いが難しくなります。

治療中は自分の体を一番に心配すべきであるのに、お金の不安があるとなかなか専念できません。

一刻も早く回復するためにも、金銭的な不安がない状態で治療に望める環境を整える必要があります。

貯蓄があれば医療保険はいらないのか

計画的に貯蓄をする人は医療保険が不要だと指摘する人もいますが、どのような人にとっても医療保険が不必要だとは言えません。

なぜなら、どれだけ貯蓄があっても金額には限りがあり、医療費以外にも人間が生きる上でさまざまな費用がかかるからです。

人生100年時代と言われる現代ですが、定年退職後にもらえる年金だけではゆとりある生活を送るのが難しいと予想されます。

将来必要になるお金は医療費だけではありません。老後の生活費はもちろん、家族や親戚のライフイベントのためにもできるだけ貯蓄はしておくべきです。

必要以上の浪費をせずにお金を残したり、増やしたりすることが大切になります。

たしかに、貯蓄額が非常に多いと医療保険の保障はあまり必要ないと感じる人もいるでしょう。しかし、長い目で人生を見ると、ケガや病気を含めて何が起きるかは誰も予測できません。

毎月の保険料を支払うことで将来のリスクを少しでも少なくできるなら、医療保険に加入する価値は十分にあると言えます。

こうした背景があるからこそ、生活保険文化センターの調査で約7割もの人が医療保険に加入しているデータが出ています。参考:生活保険文化センター|平成28年度 生活保障に関する調査

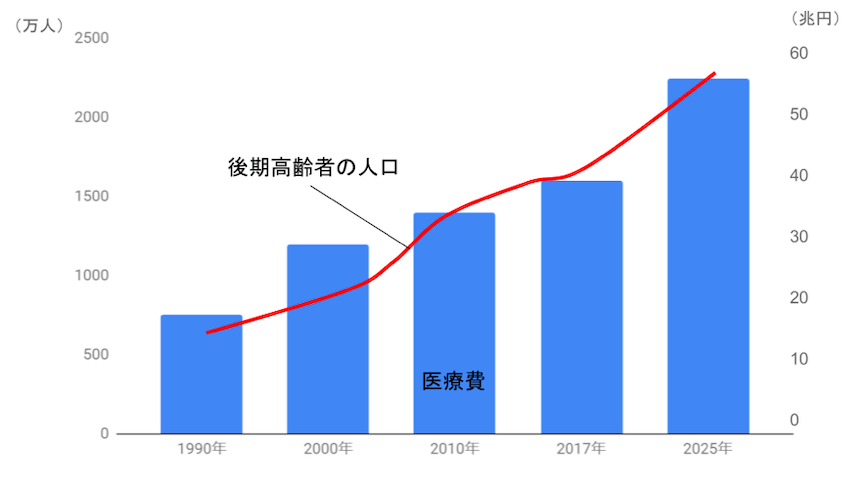

また、公的医療保険の自己負担額の増加が見込まれています。2019年現在では、ほとんどの人が医療費の3割を自己負担しています。

しかし、1997年の自己負担額は2割、1984年は1割でした。歯止めが効かない高齢化の波に押されて、医療費が増加したことを背景に自己負担額が徐々にアップしていきました。

参考:毎日新聞|医療費75歳以上「2割負担」 財務省、引き上げ提案

2025年の医療費は推計値ではありますが、今後はさらに医療費が上がると予想されています。こうした背景から、公的医療保険の自己負担額も合わせて上がる可能性が非常に高いです。

貯蓄が十分ある人に対しても負担額は重くのしかかるので、貯蓄があるからと言って民間医療保険がいらないとは言えません。貯蓄性がある民間医療保険もあるので、自分に合った保険商品を選ぶと納得して保険料が支払えます。

民間医療保険に加入する大切が分かったところで、年代別に医療保険の必要性を見ていきましょう。

保険は定期的に保障内容を見直すことがポイントで、年代ごとに必要な医療保険は異なります。自分に必要な医療保険を見極めて契約することで、余計な保険料を支払わずに十分な保障が得られます。

それでは、年代別に民間医療保険の必要性を考えていきましょう。

医療保険の必要性を20代や独身で考えてみる

20代の場合は、独身だと必ずしも多くの医療保険に加入する必要はありません。

収入がなくなった場合に生活が送れなくなる家族がいないので、自分の身に何かあったときに金銭的に困らないような保険に加入することがポイントです。

他の世代と比較すると貯蓄額が十分でないケースが多いので、大きなお金が必要になる入院や手術に備えた医療保険に加入するといいでしょう。

一方、既婚の場合は家族のことも考えて医療保険を選ぶ必要があります。共働きの家庭なら複数の医療保険に加入する必要はないかもしれませんが、片働きの場合は世帯主の万が一の事態にしっかり備えなければいけません。

独身の20代と比較して保険料が高い保険商品でも、家族のことを考えて加入を検討することをおすすめします。

20代後半になると体に不調が表れやすくなります。病気を発症する前に医療保険を契約しなければ、手遅れになるので注意しましょう。何か起きてからでは遅いので、もしものときに備えた早めの準備が必要です。

医療保険の必要性を50代・60代以上の高齢者で考えてみる

50代に入ると定年退職が近づいてくるので、将来のライフスタイルを考えた上で保障が充実した医療保険の必要性が高まります。

若いときと比較すると病気になる危険性が高まってくる年代です。

入院や手術の保障がある医療保険を選択するのはもちろん、三大疾病や生活習慣病などになった場合に十分なカバー力がある保険商品を選ぶ必要があります。

女性であれば女性特有の病気に備えた医療保険・特約があるので、50代になるまでに加入していない場合は検討をおすすめします。

60代になると、長期入院する可能性が高い3大疾病や7大生活習慣病になる危険性が高まります。

先に説明したとおり入院日数は少少なくなる傾向ですが、もしもの事態に備えて、保険金の支払いが長期におよぶ医療保険に人気が集まっています。

指定の日数を延長して給付が受けられる保険商品や通院保障が手厚い医療保険も注目されています。

がん保険加入者に医療保険は不要?

がん保険加入者でも医療保険の加入は必要です。

がん保険に注目が集まったことを背景に、がん保険だけに加入して他のケガや病気の保障がある医療保険に入らない人がいます。

もちろん、こうした選択をすることは悪いことではありませんが、将来のリスクに対して十分な準備ができているとは言えません。

金銭的に毎月の保険料の支払いが難しく、治療が長期化する傾向があるがんに対しての保険に加入する選択はあります。

お金の余裕がある人は、貯蓄や公的医療保険で賄いきれない部分をしっかりカバーする医療保険に入ることをおすすめします。

がん保険とは別に医療保険に加入する場合は、保障内容が重複しないように賢く選ぶといいでしょう。

国の制度に頼りきらず、民間医療保険に加入しよう

国の制度である公的医療保険は、所定の状況になった場合に保障が得られる医療保険です。医療費に対して給付金や一時金が支払われる制度ですが、その他の費用の保障がないことに注意が必要です。

民間医療保険は入る必要がないという声もありますが、必ずしもそうとは言いきれません。将来のリスクは誰にでもあります。

もしかしたら健康なまま生涯を終えるかもしれませんが、仮にケガや病気になった場合に民間医療保険に加入していなければ、金銭的に苦しい状態に陥る可能性はあります。

自分の身だけでなく、家族のことも考えて保障が手厚い民間医療保険を賢く利用することが大切です。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!