人気の医療保険はどんな保障内容?最適な保険を見つけるポイントを解説

民間医療保険は非常にたくさんあるので、どの保険商品がいいのか悩む人が多いです。そんなときに医療保険の人気ランキングをチェックして、トレンドを把握するのもひとつの方法です。

今回は、民間医療保険の人気ランキングの上位に入る保険の傾向を見ていきます。具体的な保険商品を紹介するのではなく、保険商品の保障内容やタイプについて解説します。

この記事は次のような人にピッタリの内容になっています。

- 人気が高い医療保険の傾向が気になる人

- 医療保険のどの保障内容を重視すべきか分からない人

- 医療保険の保障内容について詳しく知りたい人

それでは、まず多くの人から人気を集めている医療保険の傾向を見ていきましょう。

人気の高い医療保険の傾向とは

医療保険はそれぞれ保障内容や保険料などが異なりますが、特に近年人気がある医療保険は次のような傾向があります。

- 保険料が安い・コスパが良い医療保険

- 貯蓄性がある医療保険

- 終身タイプの医療保険

- 通院保障が充実している医療保険

トレンドの医療保険は以上の4つの特徴があります。なぜ人気があるのか、基礎的な知識を解説しながらそれぞれの内容について詳しく説明していきます。

保険料が安い・コスパが良い医療保険

若い世代を中心に毎月の保険料が安い医療保険が人気を集めています。ただ単に料金が低いだけでなく、保障内容もそれなりに充実しているコスパが高い医療保険の評価が高いです。

医療保険が含まれる生命保険の年間の平均保険料支払額は、約38万円というデータがあります。毎月の支払額に直すと、月約3万円になります。

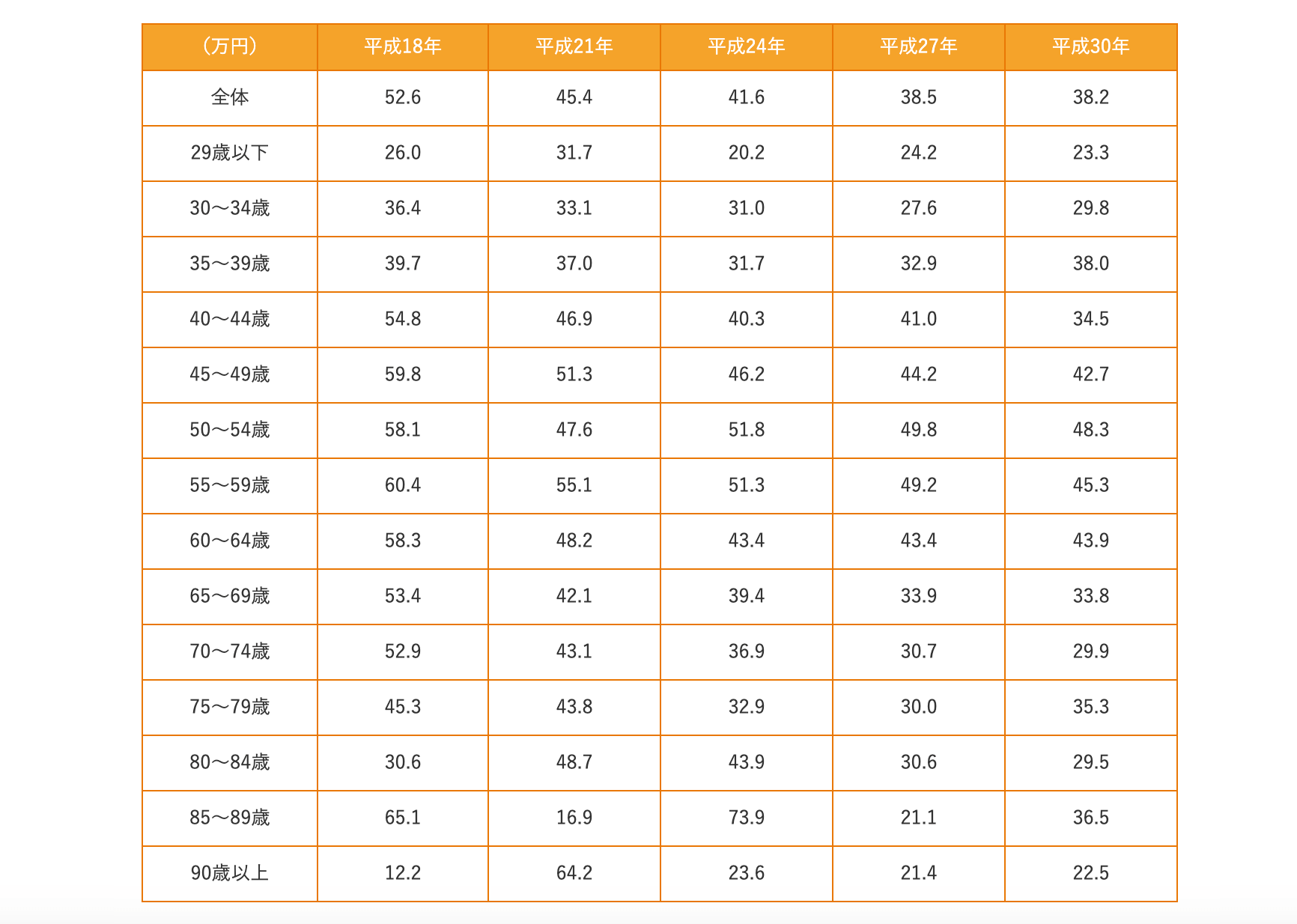

一方、年代別の生命保険の年間の平均保険料支払額を見ると次の表のとおりです。

| (万円) | 平成18年 | 平成21年 | 平成24年 | 平成27年 | 平成30年 |

|---|---|---|---|---|---|

| 全体 | 52.6 | 45.4 | 41.6 | 38.5 | 38.2 |

| 29歳以下 | 26.0 | 31.7 | 20.2 | 24.2 | 23.3 |

| 30〜34歳 | 36.4 | 33.1 | 31.0 | 27.6 | 29.8 |

| 35〜39歳 | 39.7 | 37.0 | 31.7 | 32.9 | 38.0 |

| 40〜44歳 | 54.8 | 46.9 | 40.3 | 41.0 | 34.5 |

| 45〜49歳 | 59.8 | 51.3 | 46.2 | 44.2 | 42.7 |

| 50〜54歳 | 58.1 | 47.6 | 51.8 | 49.8 | 48.3 |

| 55〜59歳 | 60.4 | 55.1 | 51.3 | 49.2 | 45.3 |

| 60〜64歳 | 58.3 | 48.2 | 43.4 | 43.4 | 43.9 |

| 65〜69歳 | 53.4 | 42.1 | 39.4 | 33.9 | 33.8 |

| 70〜74歳 | 52.9 | 43.1 | 36.9 | 30.7 | 29.9 |

| 75〜79歳 | 45.3 | 43.8 | 32.9 | 30.0 | 35.3 |

| 80〜84歳 | 30.6 | 48.7 | 43.9 | 30.6 | 29.5 |

| 85〜89歳 | 65.1 | 16.9 | 73.9 | 21.1 | 36.5 |

| 90歳以上 | 12.2 | 64.2 | 23.6 | 21.4 | 22.5 |

平成30年から過去5年の生命保険料の年間支払額平均を年代別で見ると、若い世代ほど金額が低いことが分かります。

こうした傾向がある中で、生命保険のひとつである医療保険の保険料は1,000~2,000円の格安の商品が人気を集めています。

いわゆる掛け捨ての保険料で解約返戻金や配当金などはありませんが、入院や手術などの保障がしっかりした保険商品がランキングの上位に食い込んでいます。

格安の医療保険の保障内容は保険商品によって異なりますが、おおむね次のようなものが多いです。

- 入院給付額は1日あたり5,000円

- ケガや病気の入院支払限度日数は60日間

- 先進医療の技術料保証上限2,000万円

- 保険期間が終身型

- 無解約返戻金型

毎月の保険料が安くてコスパが良い医療保険を選択する人もいますが、貯蓄性がまったくないことに注意が必要です。

貯蓄性がある医療保険

コスパが良い医療保険に対して、保険料が高くても将来的に考えると貯蓄性が評価できる保険商品もあります。

もしものときに備えるための保障を得られるだけでなく、貯蓄として活用できる保険商品も多くの人から評価されています。

具体的には、保険を途中解約したときや保険期間が満了したときなどの解約返戻金や満期金などを受け取れます。

貯蓄性がある医療保険のメリットとデメリットは以下の表のとおりです。

| メリット | デメリット |

|---|---|

|

|

医療保険は毎月保険料を支払うことで将来のリスクに備えられる保険商品ですが、ケガや病気にならなければメリットを感じづらい特徴があります。

しかし、貯蓄性がある医療保険を選択すればもしものときに備えた保障も得られて、貯金もできるので保険料が無駄になりづらいです。

資産形成として医療保険を利用できるのがポイントです。保険料は毎月引き落とされるので、特に普通の貯蓄だとなかなかお金を貯められない人にピッタリです。

保険料を半ば強制的に貯められるため計画的に資産を増やせるだけでなく、条件を満たせば保険料より大きい保険金を受け取れる可能性があります。

銀行などの預金口座に預けていてもわずかな利息しかつきませんが、貯蓄性がある医療保険に加入すればそれよりも効率的にお金を増やせるメリットがあります。

一方、掛け捨て型より保険料が高いので、毎月の給料に余裕がなく、生活に手いっぱいな人にとっては利用しづらいのが貯蓄性の医療保険のデメリットとして挙げられます。

将来受け取れる保険金があるのでどうしても保険料が高くなってしまいますが、先に説明したとおりその分得られるメリットは大きいと言えます。

また、途中で保険を解約する場合、一定の期間を経過していなければ解約返戻金が払込保険料を下回る可能性があることに注意が必要です。

加入してからすぐに解約すると金銭的に損をする危険性があるので、金銭的に余裕がある状態で契約することをおすすめします。

貯蓄性がある医療保険は多くの人に注目されていますが、販売する保険会社がすくなく、保険商品の選択の幅がどうしても狭くなります。

たくさんの保険商品の中から迷う必要がないとも言えますが、複数の医療保険を比較して検討したい人には不向きかもしれません。

掛け捨て型と貯蓄型の医療保険の違いを簡単に比較してまとめると次のようになります。

| 保険種類 | 掛け捨て型 | 貯蓄型 |

|---|---|---|

| 解約返戻金 | なし(あっても少額な場合が多い) | あり |

| 満期保険金 | なし | あり(満期ありの保険商品に限る) |

| メリット | 保険料が安い | 貯蓄性がある |

| デメリット | 貯蓄性がない | 保険料が高い |

終身タイプの医療保険

ランキング上位に選ばれる医療保険の傾向として、終身タイプの保険商品が多いです。医療保険は終身タイプと定期タイプの2つに大きく分けられるので、まずは2つの違いについて詳しく説明します。

終身タイプの医療保険の主な特徴は以下のとおりです。

- 一生保険料が上がらない

- 一生涯保障が続く

- 年齢が80歳以上になってもケガや病気の保障がある

- 保険料の競争が激しく、低下傾向にある

終身保険の最大のポイントは、一生保険料が上がったり下がったりしないことです。

定期保険は保険契約を更新するときに年齢などによって、同一の保障で更新しようとすると保険料がだんだん上がるのが一般的です。

しかし、終身保険は加入したときの年齢に合わせて保険料が決定され、一生涯変わりません。

加入年齢が低いほど保険料が低くなるため、早い段階から終身保険に入れば高齢になっても保険料が安いままなので非常にお得です。

若いうちに終身保険に加入すれば老後の生活負担を軽くできるだけでなく、一生涯の保障を手に入れられます。

年齢を重ねると病気になる人が増えていきますが、体調を崩してから医療保険に入るのは難しい場合があります。ケガや病気に対応できる保障が亡くなるまで得られるのは、とても大きなメリットです。

定期保険は契約を更新する必要があり、医療保険の中には年齢が80歳以上になると更新ができません。

病気になる可能性がある中で保障を失う定期保険に対して、終身保険は年齢に関係なく保障が続きます。

また、保険商品によっては指定年齢まで保険料を支払えば、それ以降の支払いが必要ない払込方法を取り扱うものもあります。

人生100年時代と言われる現代で、一生涯の保障がある終身保険の需要が高まっていると考えられます。

時代の流れに合った終身保険は人気が高い保険商品で、保険会社がこぞって価格競争をしています。

そのため、保険料が低下傾向にあるので安くなりつつあります。今後はさらに競争が加熱する可能性があるので、手厚い保障をより安い保険料で得られることになるでしょう。

一方、終身タイプの医療保険のデメリットは次の2つです。

- 保障が一定のため、変化に対応できない

- 定期保険より若いときの保険料が高い

終身タイプの医療保険はたくさんのメリットがありますが、他の保険商品と比較すると時代の変化に対応しづらいというデメリットがあります。

終身保険は一生涯保険料が変わらずに保障が続きますが、逆に言えば保障内容が変わりません。

医療が発展したり、新しいタイプの医療保険が出たりした場合に対応しきれないので注意が必要です。長期的な契約ほどメリットがある保険商品なので、加入手続きの前にしっかり考えることが大切です。

また、保険料はずっと変わらないのが終身保険の特徴ですが、年齢が若いときは他の保険と比較すると保険料が高いです。

早い段階で加入した方が高齢になってから終身保険に入るよりも適用される保険料は低くなります。

しかし、給料がそこまで高くなく、健康にも自信がある時期だと保険料が低い定期保険が魅力的に見えるのは当然です。

長い目で見ると総支払保険料は終身タイプの医療保険の方が低く場合もあるので、一概に毎月の保険料額で保険商品を選ばないことをおすすめします。

一方、定期タイプの医療保険の主な特徴は以下のとおりです。

- 毎月の保険料が安い

- 定期的に保険の見直しがしやすい

先に説明したとおり、終身保険に比べて定期保険の方が毎月支払う保険料が安い特徴があります。

保険期間が長くなると終身保険の方が保険料は低くなりますが、短期間の契約の場合は定期保険の方が安くなります。短い期間だけ充実した保障を得たい人にとっては、定期保険の方が金銭的なメリットが大きいです。

定期保険は5~10年の決められた期間で保険契約をして、満了時に更新をするか否か選択できる保険商品です。

終身保険は一生涯の保障があり、保険料が変わらない一方で保障内容などの更新ができませんが、定期保険はライフスタイルに合わせて柔軟な対応ができます。

契約更新のタイミングは、保険の内容や必要な保障を見直すひとつの節目です。家族や収入の変化に合わせた医療保険の選択しやすいのが定期保険の特徴です。

定期タイプの医療保険のデメリットは次の2つです。

- 更新時に年齢に応じて保険料が上がる場合がある

- 80歳以降の契約更新ができない保険がある

定期保険は契約更新の度に、保険料が上がるので注意が必要です。

年齢が若い間は保険料が低いですがだんだんと費用が増えていくため、長期的に医療保険を契約するのであれば、どこかのタイミングで終身保険に乗り換える選択もあります。

また、年齢が80歳以上になると保険契約が更新できないケースがあります。

年齢制限がある医療保険も多いので、加入前にいくつまで契約できるのかしっかり確認することが大切です。平均寿命が伸びている状況から考えると、継続して定期保険で保障を得るのは難しいと言えます。

通院保障が充実している医療保険

今の日本は入院保障から通院保障が主流になりつつあるので、充実した通院保障がある医療保険がランキングの上位に選ばれています。

高齢化などを背景に国民医療費が増加していることを問題視した国が入院日数の短期化を進めているためです。

厚生労働省の患者調査によると、平均在院日数の総数は2005年が37.5日であるのに対して、2017年は29.3日まで減少しています。明らかに入院日数が少なくなっていることが分かります。

ほとんどの医療保険は、入院や手術に対しての給付金を受け取れる保障がついていますが、通院だけでは保険金が受け取れないものがほとんどです。

医療機関が通院治療に切り替えていることを要因に通院保障を充実させる人が増えています。

通院保障の主な内容は以下のとおりです。なお、保険会社や保険商品などによって通院保障の詳細な条件などが異なるので、加入前にしっかりチェックしましょう。

- 入院後120日以内の通院に対して給付金が支払われる

- 退院1回につき30日の通院までが保障される

- 日帰り入院の後の通院も給付対象になる

人気の医療保険を選ぶのもひとつの方法

ランキング上位に選ばれる医療保険には、4つの特徴がありました。保険料が低く、貯蓄性があり、終身タイプの医療保険で通院保障が充実したものが多くの人に選ばれています。

すべての特徴を兼ね備えた医療保険を探すのはなかなか難しいですが、人気ランキングで加入する保険を選択する方法もあります。

扶養する家族がおらず、長期的な見通しが立てられない場合は定期医療保険に加入し、時間をかけて将来を考えるといいかもしれません。

参考:公益財団法人 生命保険文化センター|平成30年度 生命保険に関する全国実態調査(速報版)

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!