【借金の返済方法】借金返済のコツと完済するための計画の立て方

借りる前はすぐ返済できると思っていても、なかなか返済が終わらない借金。

中には「もう借金まみれで返済が追いつかない…」「今月の返済額が払えない…」といった悩みを抱えている方も多いのではないでしょうか?

そこで今回は、

- 借金の返済計画の立て方

- 上手な返済方法とコツ

- どうしても返済できない場合の対処法

などをご紹介します。一緒に、借金の返済にまつわる悩みを解決していきましょう。

目次

借金が返せない…返済が上手くできない人の特徴

まずは、借金の返済が上手くいかない原因について見ていきましょう。

「借金を返せない」「なかなか返済が終わらない」と悩む人の特徴は、次の3つが挙げられます。

1利息を含めた借金総額を把握していない

借金を返済できない理由の主な原因としてまず挙げられるのが、利息のこと。

借金をすると借りたお金に対して使用料(利息)が発生し、返済時には借りたお金プラス利息を返すことになります。

利息分を上乗せして支払うことの意味を理解していないと、いざ返済となったときにお金の確保が追いつかないことも考えられるでしょう。

2月々の返済額が少ない

また、毎月の返済額を低く設定していることで、完済までの期間が長くなり借金がなかなか減らないというケースも。

もちろん無理のない範囲で返していくことは大切ですが、1ヶ月あたりの負担が少ない分長い期間返していくことで、完済までのゴールは遠くなり、結果的に支払う利息の総額も増えていくのです。

借金を順調に返していくためには、なるべく短期間で完済することに加え、きちんとした返済計画を立てることが欠かせません。

次の章では、確実に完済できる「返済計画の立て方」をご紹介します。

3借金返済のために借金をしている

借金地獄に陥った実体験ブログを読むと、彼らの多くは借金返済のために新たな借入先から借金をしていました。

このように複数の借入先から借金をすることを「多重債務」と言い、多重債務をしてしまうと殆どの人が借金の返済が追い付かず、頭を抱えることになってしまいます。

先述したように、借金には利息がつきものです。

多重債務をして利息を増やすよりも、これから紹介する返済のコツを抑えて、”借金返済のための借金”は避けましょう。

3ステップ!借金の返済計画の立て方

借金を確実に返済していくには、借入金額だけでなく利息も含めた総額を把握し、返済計画を立てる必要があります。

借金を完済するには、月の返済日に利息以上の金額を返済しなければなりません。

次に紹介する3ステップをもとに、自身の借入金額から1ヶ月あたりの返済可能な金額を導き出し、完済までどれくらい時間がかかるのか考えてみましょう。

1現在の借入金額を明確にする

まずは、現在の借入金額を明確にすること。

特に複数の金融機関に借金がある人は、すべてを合算して総額を把握する必要があります。

- どこから借りたのか

- いくら借りたのか

- それぞれの金融機関の金利はいくらなのか

これらをはっきりとさせましょう。

借入先は分かるが借入金額が不明な場合

借入金額を調べる際、借金の借入先が分かっている場合は、ネットで借入先の会員専用ページをチェックすれば自身の借入金額を知ることができます。

また、借入先のATMでも確認できるでしょう。

もしそれでも分からない場合は、直接電話で問い合わせてみるのも一つの手段です。

多重債務で借入先が不明な場合

複数の金融機関から借金をしていて、どこからいくら借りたか不明な場合は、借金やローンなど個人の信用記録を管理している「信用情報機関」に問い合わせてみましょう。

以下が、借金の個人情報を管理している信用情報機関です。

| 信用情報機関名 | 主な加盟期間 |

| 株式会社シー・アイ・シー(CIC) | 主にクレジットカード会社・消費者金融・銀行が加盟 |

| 株式会社日本信用情報機構(JICC) | 主に消費者金融・クレジットカード会社が加盟 |

| 全国銀行個人信用情報センター(全銀協) | 主に銀行が加盟 |

直接電話をかけるのはもちろん、ネットで問い合わせることもできます。まずは全ての情報を手元にそろえることが、最初のステップです。

2収入・支出から月の返済可能額を計算する

次に自身の収入から毎月の支出を差し引いて、返済に充てられる金額を導き出します。

現在の収入を、28万円と仮定した例を見てみましょう。

例:月収28万円の場合の計算方法

| 現在の収入 | 28万円 |

|---|---|

| 家賃 | -5万円 |

| 光熱費 | -2万円 |

| 食費 | -5万円 |

| 通信費 | -1万円 |

| 保険料 | -2万円 |

| その他(衣類・日用品・娯楽費など) | -5万円 |

| 残り | 8万円 |

こちらのケースだと、毎月8万円が返済可能額になります。支出金額を出すときは、多めに設定しておくのがポイント。

「今月は衣類を買わないようにしよう」「自炊で節約しよう」などの計画があったとしても、結局できなかったという展開も予想されるため多めの設定が必要です。

自身の収入と支出にしっかりと向き合って、無理なく生活できる範囲での返済可能額を導き出しましょう。

3利息を計算して返済シミュレーションをする

現在の借入金額を明確にして返済可能額を計算したら、完済までのシミュレーションをしてみましょう。

まずは、利息の計算式を見ていきます。

例:月8万円ずつ150万円の借金を返済する場合

1ヶ月あたりの返済金額は8万円ですが、ここから月ごとの利息を差し引いた金額が、元金の返済に充たることになります。

| 借入残高 | 150万円 |

| 1ヶ月あたりの返済金額 | 8万円 |

| 実質年率 | 15%(消費者金融の標準的な金利15%とした場合) |

この場合、

- 完済までにかかる期間は22ヶ月(1年10ヶ月)

- 利息総額は219,977円

になります。もとの借入金額が150万円だったのに対し、最終的には1719,977円を返済するのです。

借入金額や1ヶ月あたりの返済金額が変わると、完済までにかかる期間や利息の累計が変わります。

3年以内に借金を完済できる見込みがない際は、債務整理を考えることも視野に入れましょう。

借金返済のための日常生活の見直しポイント

借金完済へ少しでも近づくためには、日常生活を見直して毎月の支出を減らす必要があります。

1固定費(通信費・保険料)を削減する

一つ目に注目すべき見直しポイントは、固定費の削減です。日常生活で想定される固定費には、

- 家賃

- 光熱費

- 通信費

- 保険料

などがあります。中でも注目すべきは、通信費と保険料。

| 項目 | 見直す方法 |

| 通信費 | ・大手キャリアから格安スマホに変える ・日頃の通信量に見合ったプランへ変更する など |

| 保険料 | ・自分に必要な保障内容のみになるように保険を見直す ・不要な保険を解約する ・年齢に見合った保険に切り替える など |

通信費の場合「大手キャリアから格安スマホに変えることで、通信費が半分になった」というケースも。

もちろんプランの変更でも毎月の通信費を減らすことはできますが、大きく節約したい人にはキャリア変更のほうがいいかもしれません。

保険料については、生命保険や自動車保険など、自身が加入している保険をそれぞれ見直す必要があります。

保険の見直しのために、

- インターネットで保険料の見積もりをしてみる

- ほけんのぜんぶで相談してみる

などの方法を試してみましょう。

借金返済のために変動費を見直す必要は?

日常生活においては、固定費以外に食費や交通費・被服費等の変動費があります。

これらを見直すことももちろん大切ですが、確実に日常生活の支出を減らすには、固定費への注目をおすすめします。

その理由は、変動費を減らした結果ストレスが大きくなる可能性があること。

外食を減らしたり、欲しい服を我慢したりすると、ストレスを感じながら日々を過ごすことになりますよね。

一方固定費は、いちど見直せば日常生活で特に意識することなく節約できます。

無理なく支出を減らすことは借金返済の秘訣でもあるので、まずは固定費を見直すことから考えてみましょう。

2クレジットカードを1枚or持たないようにする

クレジットカードを何枚も持っていると、1枚が上限額に達しても別のカードなら使えてしまいます。

これは浪費に歯止めがきかなくなる原因にもなるので、クレジットカードは1枚にする又は持たないようにするといった工夫が必要です。

31日あたりの支出に上限を決める

月々の支出に上限を決めるのと同じく、1日あたりの支出にも上限を設けてみましょう。

より細かな設定をしておくことで、無駄な支出を省けます。

「1日〇円まで」と決めるだけでなく、財布に入れておく金額を上限にそろえるのおすすめ。家計簿アプリの利用なども役に立ちますよ。

借金の上手な返済方法とコツ

日常生活の見直し以外にも、借金の返済にかかる負担を減らすコツはいくつかあります。

ここからは、借金の上手な返済方法をご紹介します。

高金利の借入先から返済する

複数の金融機関からお金を借りている人は、金利の高い借入先を優先して返済しましょう。

金利が高いと返済金額に対する利息の割合が高いので、完済までの道のりが長くなってしまいます。

また、残高の少ない借入先も優先すべき対象に。

借入残高が低いほどに高くなる金利のことを思えば、残高の少ない借入先の借金を先に完済することで利息の負担が減ります。

借入先の数を減らせば精神的な負担も軽くなるため、借入先がいくつもある場合は優先順位を見直してみましょう。

借金を一本化(おまとめローンを利用)する

複数の借入先からお金を借りている人は、返済先をひとつにまとめる借金の一本化をすることが可能です。

おまとめローンを利用して借り換えを行うことで、

- 返済管理が楽になる

- 金利が安くなる場合が多い

- 月々の返済額が安くなる

などのメリットがあります。

ただし、デメリットもあることを忘れずに。

一見かなり魅力的な方法にも思えますが、実際に借り換えると月々の返済額が減るぶん、完済まで時間がかかり借入総額は増えてしまう可能性があります。

借金の繰り上げ返済を利用する

借金の繰り上げ返済とは、毎月の返済額とは別に返済を行う方法のことです。

日々の支出を見直すことで「節約が上手くいった!」「ボーナスが入った」ときなど、お金に余裕のある月は繰り上げ返済のチャンスです。

返済を繰り上げることのメリットは、予定より先に借入残高が減った結果、最終的に支払う利息の総額が減ること。

利息が減るのはもちろん、完済までの期間が短くなることで精神的な負担も減るでしょう。

どうしても借金が返済できないときは専門家に相談・依頼する

ここまで紹介した方法を試しても、どうしても借金を返せないときには、専門家に相談・依頼するのもひとつの方法です。

借金返済の相談先①弁護士

弁護士に相談することのメリットはいくつもあります。

例えば、

- 自分だけでは返済計画を立てられない

- 債務整理の方法がわからない

- 借金を減らしたい

ひとが悩みの解決サポートをしてもらえること。

他にも弁護士に依頼すれば、”闇金”と呼ばれる違法業者とのやりとりの代行や、過払い金の請求をしてもらえます。

気になる依頼費用ですが、弁護士費用は着手金や報酬金・手数料などがかかります。

弁護士費用の確保が難しい場合は、初回相談無料の法律事務所で相談して、費用の概算を出してもらうのもいいでしょう。

借金を減額できる「債務整理」って?

債務整理とは、借金を減額する・支払いに猶予を持たせる、といった方法で借金生活を終わらせる手続きのことです。

そのため、債務整理は専門家に依頼するのが基本。債務整理の手続きは、全部で以下の4つがあります。

| 過払い金 請求 | 借入先に対して余剰に支払ったお金を返還請求する手続のこと。 |

| 任意整理 | 借金の減額、金利の引き直しなど、交渉によって毎月の返済額を減額する手続きのこと。 |

| 民事再生 | 現在の借金を返済できないと裁判所に認めてもらうことで、減額された借金を分割で返していく手続きのこと。 |

| 自己破産 | 現在の借金を返済できないと裁判所に認めてもらうことで、法律上の借金の支払義務が免除される手続きのこと。 |

これらの手続きにより、借金を減額または免除することができます。

しかし債務整理を行うことで、その後の借入や職業が制限されることも。

デメリットも踏まえつつ、専門家と相談しながら債務整理を行うか判断しましょう。

借金返済の相談先②法テラス

法テラスは、無料で法律相談できる公的なサービスセンターのこと。

弁護士に相談へ行く、前のステップとして利用されることもあります。

法テラスを利用するメリットは、弁護士に実際の手続きを依頼することになったが弁護士費用をすぐ支払えない際、一時的に法テラスが費用を立て替えてくれる点。

立て替えてもらった分は後から分割で返していくことになるので、手元にお金がない人でも安心です。

借金返済に関するよくある質問

最後に、借金の返済に関するよくある質問とその回答を3つご紹介します。

1借金の時効が過ぎたら返済しなくていいって本当?

実は借金にも、時効があります。しかし時効まで借金を滞納しつづけ、返済義務を免れることは滅多にありません。

というのも借金の返済が一日でも遅れれば、債権者(お金を貸した側)は電話やメールで督促してきます。

それでも返済されなければ、督促状の郵送・ブラックリストへの登録・財産の差し押さえ…など、ありとあらゆる手段を使って返済を要求します。

借りたお金は、返すのが原則。

そうなる前に、どうしても返済できない場合は債務整理などの手続きを取りましょう。

2旦那に借金が!離婚後の妻の返済義務は?

たとえ結婚後に作った借金だとしても、基本旦那さん個人で抱えた借金を、妻側が返済する義務はありません。

しかし、

- 夫婦一緒に住んでいた家の住宅ローン

- 両者が使っていた自動車のローン

- 生活費のための借金

などなら話は別です。

これらは”夫婦の借金”と見なされるため、離婚後も夫婦ふたりで返済していかなくてはなりません。

3コロナウィルスの影響で、借金の返済が難しい場合の救済制度は?

コロナウィルスの影響で収入が減り、借金の返済ができない人には、現在以下3つの方法が用意されています。

- 特定調停手続

- 再生手続

- 破産手続

中でも「特定調停手続」は、当事者同士(お金を貸した側と借りた側)で話し合って返済計画を決める手続きなため、もっとも柔軟で簡易的です。

任意・債務整理おすすめ弁護士事務所3選

1東京ロータス法律事務所

おすすめポイント

- 全国対応可能(土日も可能)

- 弁護士では珍しく相談は何度でも無料

- 業界トップクラスの3万件以上という圧倒的な借金減額の実績数

東京ロータス法律事務所は全国対応が可能な法律事務所で特に債務整理や借金相談の依頼を受けています。

相談は地方からの相談も多く電話相談の後に出張で近所まで担当弁護士が駆けつけてくれます。

金額も他社の弁護士事務所に比べ安価なのでとてもおすすめと言えるでしょう。

| おすすめ度 | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(何度でも無料) |

| 対応時間 | 平日:10:00-20:00 土日:10:00-19:00 ※メールはいつでも可能 |

| 料金 | 【任意整理手続き】 着手金 ¥20,000 (別途消費税) 報酬金 ¥20,000(別途消費税) 減額報酬 10%(別途消費税) 過払報酬20%(訴訟の場合25%)(別途消費税) その他諸費用 ¥5,000(別途消費税) |

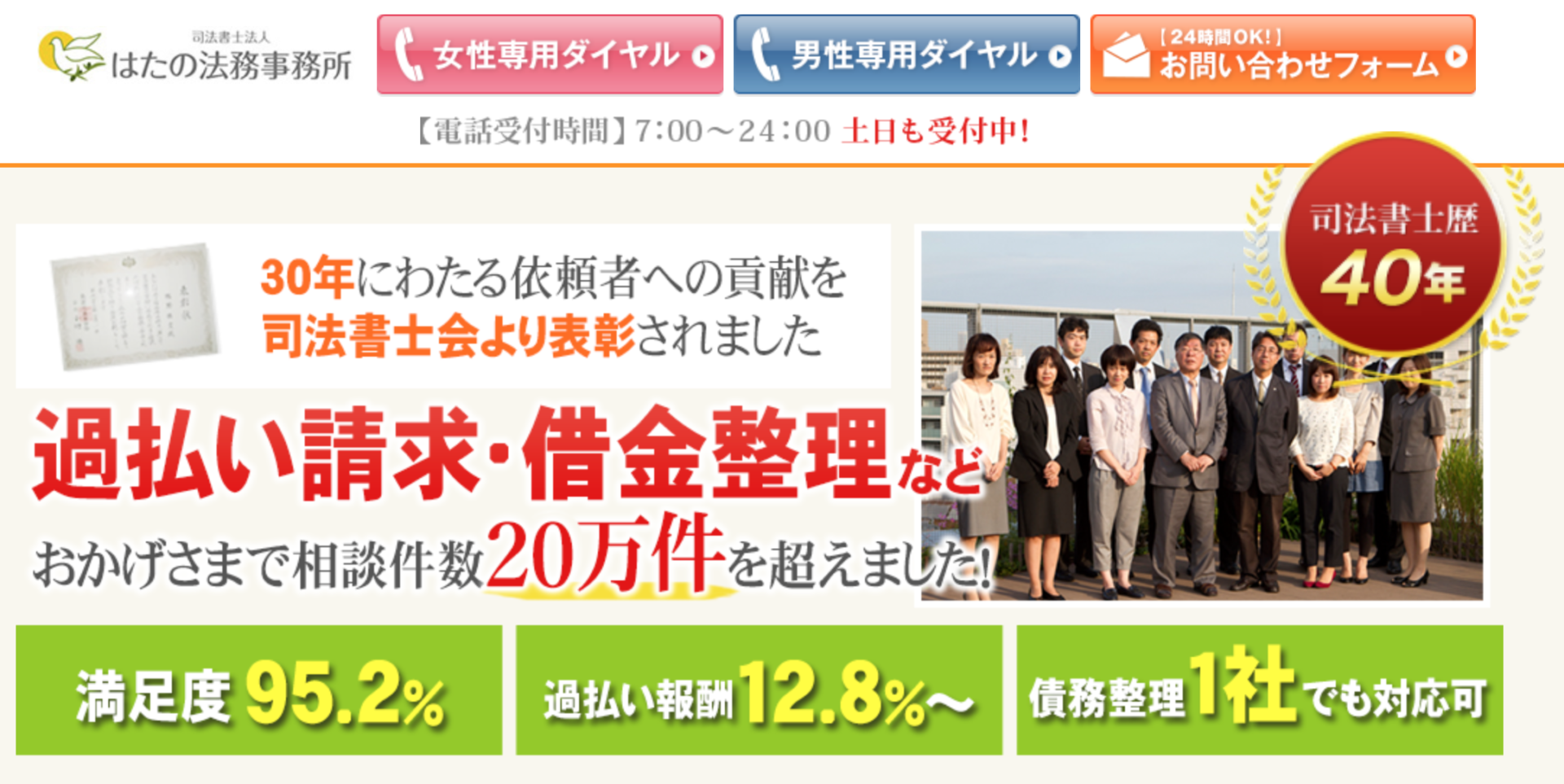

2はたの法務事務所

おすすめポイント

- 相談は何度でも無料

- 着手金が0円(初期費用0円)

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

はたの法務事務所は、東京と大阪に拠点を構える司法書士法人です。全国どこの依頼にも対応しています。

はたの法務事務所としての大きな特徴としてあげられるのが「着手金が0円」「分割払い OK」と債務者にとても優しい料金設計になっています。

相談も完全無料。借金や過払金がある方にとてもおすすめできる司法書士事務所です。

| おすすめ度 | |

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 無料相談 | 可能 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金 | 【任意整理】 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%別途1万円の計算費用が必要 |

3ひばり(旧名村)法律事務所

おすすめポイント

- 女性にも優しい専用窓口を用意している

- 匿名での相談が可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

ひばり(旧名村)法律事務所は東京の墨田区にある法律事務所ですが全国対応が可能な法律事務所で特に任意整理、個人再生、自己破産が得意な法律事務所です。

ひばり(旧名村)法律事務所は料金設定が弁護士事務所の中では司法書士並みに安い設定なっています。

| おすすめ度 | |

| 所在地 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(無料) |

| 対応時間 | 平日:10:00-18:00 ※メールはいつでも可能 |

| 料金 | 【任意整理の場合】 着手金20,000円 報酬金20,000円 減額報酬金債権者の主張する金額と和解金額の差額10%相当額。 過払い金返還請求 過払い金の20%。 経 費 債権者の数×5,000円 |

まとめ:まずは返済計画を立てることから始めよう

借金の返済がなかなか終わらなくて悩んでいる方は、まずは借金の返済計画を立ててみましょう。

返済計画が立てられたら、返済に充てるお金を返済計画通りに毎月確保することが重要。そのためには、支出の節約が必要となってくる場合もあるでしょう。

また、どうしても借金を返済できない場合は、債務整理をする手段もあります。

その際は専門家に相談するのがおすすめ。すでに返済中の借金がある人でも、専門家に相談すれば借金を減額できる可能性があります。

ご紹介した日常生活の見直しポイントや、返済にかかる負担を減らす方法も参考にしながら、自身の借金を向き合っていきましょう。

借金の関連記事

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!