任意整理とは?借金問題の解決に任意整理を選ぶメリット・デメリット

借金を減額できる債務整理のひとつとして「任意整理」という方法があります。

債務整理には他にも、自己破産や個人再生といった方法がありますが、任意整理なら簡単にバレずに借金減らせるとか。

今回はそんな任意整理の流れや手続き方法、メリット・デメリットをまとめてご紹介します。

目次

借金を減額するなら債務整理!任意整理をわかりやすく解説

まず借金とは、お金を借りることです。

お金を借りる方法は、

- 個人間での貸し借り

- クレジットカード・消費者金融会社からのキャッシング

などがありますよね。

消費者金融などから借金をする場合は、一定の審査があります。

しかし、無担保で保証人も必要とせずお金が借りられるため、急な出費でお金が必要となるときに便利です。

ですが中には、毎月の返済で日々の生活もままならなくなり、どうしようもないという人もいるでしょう。

そういった人々を救済するために「債務整理」という方法があるのです。

債務整理の方法は4種類

「債務」とは法律上の用語で、金銭や物を渡す義務が発生していることを言います。

| 債務整理方法 | 特徴 |

| 特定調停 | 簡易裁判所の調停委員が債権者と債務者の間に入り、返済条件などを話し合って見直す手続き |

| 個人再生 | 裁判所に再生計画を提出し、借金の元本の減額を求める手続き |

| 自己破産 | 裁判所に破産申立書を提出し、免責許可を求める手続き |

各々メリットやデメリットもありますが、債務整理をすることで借金を減額させることが可能です。

任意整理とは?

そして今回紹介する「任意整理」は、主に弁護士や司法書士が代理人となって手続きを行います。

任意整理とは

任意整理をすることで、話し合い後に利息を全部カットできる場合がほとんどです。

また、利息が上乗せされないにも関わらず、返済期間を延長してもらえる場合もあるため、実質毎月の返済額が減るケースも。

毎月の返済能力がある場合は、任意整理をすることで借金の苦しみから少し解放されそうですね。

任意整理の仕組み・流れ

任意整理の仕組みは、取引開始時にさかのぼって金利を確認します。

長年借金を返済している場合には、利息制限法の上限金利を上回っていることもあるので、再計算する引き直し計算をおこないます。

なので引き直し計算をすることで、過払い金の発生が判明することがあるようです。

過払い金とは

以前はグレーゾーン金利を利用して利息をとっていた会社もあり、長年借金を返済している場合はこれに該当する可能性があるでしょう。

借金の計算が終わったら、債権者と話し合いで今後の返済プランなどを決め、交渉後は話し合いで決めた通りに返済していく流れになります。

ちなみに任意整理後の返済の期間は、3~5年が一般的。また、任意整理は回数制限がありません。

毎月の返済が負担となっている方は、今すぐ専門家に相談してみましょう。

任意整理の4つのメリット

ここから、任意整理をすることでどういったメリットがあるのかについて説明します。

任意整理におけるメリットは、次の4つです。

1毎月の返済額、借金の総額が減る

メリットの1つ目は、毎月の返済金額や総支払額が減るということ。

任意整理をすることで、将来にわたって利息を免除されることがほとんどなので、総支払額や毎月の返済額が減ります。

2手続きが簡単

任意整理の2つ目のメリットは、裁判所を通さないので比較的手続きが簡単ということ。

任意整理では、弁護士などの代理人が債権者と話し合いをしてくれるので、債務者(借りる側)が債権者(貸す側)と話し合うことはありません。

3債権者を選択して任意整理できる

3つ目のメリットは、債権者を選んで任意整理できるということ。任意整理したくない債権者は外すことも可能です。

例えば、住宅や車のローン。

そういったことを防ぐために、任意整理の対象を選択できるというのは大切なのです。

4直接の借金の返済催促がなくなる

最後のメリットは、任意整理は代理人による手続きなため、債権者からの直接の催促が止まるということ。

借金の返済を滞納すると、債権者から電話やメールで返済を督促されます。それによって心身が衰弱する場合もあるでしょう。

ですが任意整理は代理人が手続きしてくれるため、債権者と債務者との直接的なやりとりはなくなります。

そういったことで「心身への負担が軽減できた」と感じた方もいるようです。

任意整理の3つのデメリット

任意整理には複数のメリットがありますが、もちろんデメリットもあります。

任意整理におけるデメリットは、次の3つです。

1信用情報機関に登録される

任意整理の1つ目のデメリットは、信用情報機関に任意整理をおこなったことが登録されるということ。

クレジットカードを作ったり金融機関などで借金をしようとしたりした場合に、金融機関などでは信用情報機関で個人情報を取得し調べます。

この際に、信用情報機関に「任意整理した人」という登録があると、5年から10年間借入ができない状態となります。

任意整理をしたら分割・クレジットカード払いに注意!

多くの方は、

と考えることでしょう。

ですが任意整理をすると、身近なところで問題が起こることも。例えば携帯端末の分割払いです。

携帯端末の分割払いも、簡単に言えば借金。

そのため、信用情報に任意整理を登録されてしまうとこういった些細な分割払いもできず、すべて一括払いとなります。

2借金の大幅な減額はできない

任意整理のデメリット2つ目は、借金の大幅な減額はできないということ。

任意整理では手続き後の利息を免除してくれる場合が多いですが、過払い金がある場合は別として、元本の減額はありません。

なので借金は残ります。

任意整理後の返済は確実に!

借金を任意整理後に返済ができなくなってしまった場合、残金一括返済を要求される場合があります。

再度和解交渉してくれる債権者もいますが、もし和解できず放置してしまったら、財産を差し押さえられる場合もあるので注意が必要です。

3借入先からの同意が必要

最後に紹介する任意整理のデメリットは、債権者(借入先)の同意が必要ということ。

任意整理は、代理人と債権者との話し合いによって手続きがおこなわれます。

したがって、債権者が同意しない場合任意整理は成立しません。

任意整理の手続き方法と必要費用

次に、任意整理の手続き方法と費用はいくらかかるのかを説明していきます。

任意整理の手続き方法

まず「任意整理をしよう」と考えた方は、弁護士や司法書士に相談してみて下さい。

ヒアリングによって「任意整理が妥当」という判断が出れば債務者が代理人を選任し、代理人は債権者に受任通知を送付します。

- どれくらいの借金があるのか

- 過払い金は発生しているのか

などの調査をします。

調査が完了したら、今後の方針を話し合うために債務者と代理人が面談を実施。今後も返済が必要な場合は、返済プランなど詳しく決めていきます。

これらの話し合いが完了したら、代理人は債権者との交渉へ。交渉成立後に、任意整理における返済が開始されます。

なお、任意整理後の借金の返済は、これまで通り債務者から直接債権者に返済するのではなく、

- 債務者から代理人へ

- 代理人から債権者へ

という流れの返済方法となります。

また、一般的に任意整理における返済期間は約3年から5年。

- 弁護士や司法書士に任意整理の手続きを依頼

- ヒアリングの実施

- 債務者が代理人を選ぶ

- 代理人が債権者に受任通知を送付

- 代理人が債務者の借金を調査

- 代理人と債権者が返済条件などについて話し合い・交渉

- 交渉成立後、債務者が返済スタート

任意整理を弁護士に依頼した場合の費用は?

任意整理は弁護士や司法書士に依頼するということになるので、依頼費用がかかります。

費用は事務所によってさまざまですが、多くが1社につき約2万円~4万円です。

他には、過払い金が返還された場合や借金が減額された際に、報酬金として別途要求されるケースもあります。

しかし、任意整理における費用は分割で対応してくれる弁護士事務所も。任意整理の手続きを依頼する前に、費用のこともしっかり質問しておきましょう。

任意整理ができない場合

比較的簡単にできそうな任意整理ですが、誰でも任意整理ができるというわけではありません。

任意整理は返済をしていくことが前提となっているので、返済の意思がない人は任意整理に向いていないでしょう。

また任意整理後に返済をしていくには収入が必要となるので、安定した収入がない人も任意整理はできません。

借金の額が多いと毎月の返済額も多く、任意整理では借金圧縮の効果はあまり得られません。

任意整理が難しい場合は、借金の額や現在の生活状況など総合的に判断して、任意整理以外の債務整理をとるとよいでしょう。

任意整理に比べると制限が多くなるかもしれません。しかし、債務整理によって日々の暮らしが充実するのであれば、検討する意味はあるでしょう。

任意・債務整理おすすめ弁護士事務所3選

1東京ロータス法律事務所

おすすめポイント

- 全国対応可能(土日も可能)

- 弁護士では珍しく相談は何度でも無料

- 業界トップクラスの3万件以上という圧倒的な借金減額の実績数

東京ロータス法律事務所は全国対応が可能な法律事務所で特に債務整理や借金相談の依頼を受けています。

相談は地方からの相談も多く電話相談の後に出張で近所まで担当弁護士が駆けつけてくれます。

金額も他社の弁護士事務所に比べ安価なのでとてもおすすめと言えるでしょう。

| おすすめ度 | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(何度でも無料) |

| 対応時間 | 平日:10:00-20:00 土日:10:00-19:00 ※メールはいつでも可能 |

| 料金 | 【任意整理手続き】 着手金 ¥20,000 (別途消費税) 報酬金 ¥20,000(別途消費税) 減額報酬 10%(別途消費税) 過払報酬20%(訴訟の場合25%)(別途消費税) その他諸費用 ¥5,000(別途消費税) |

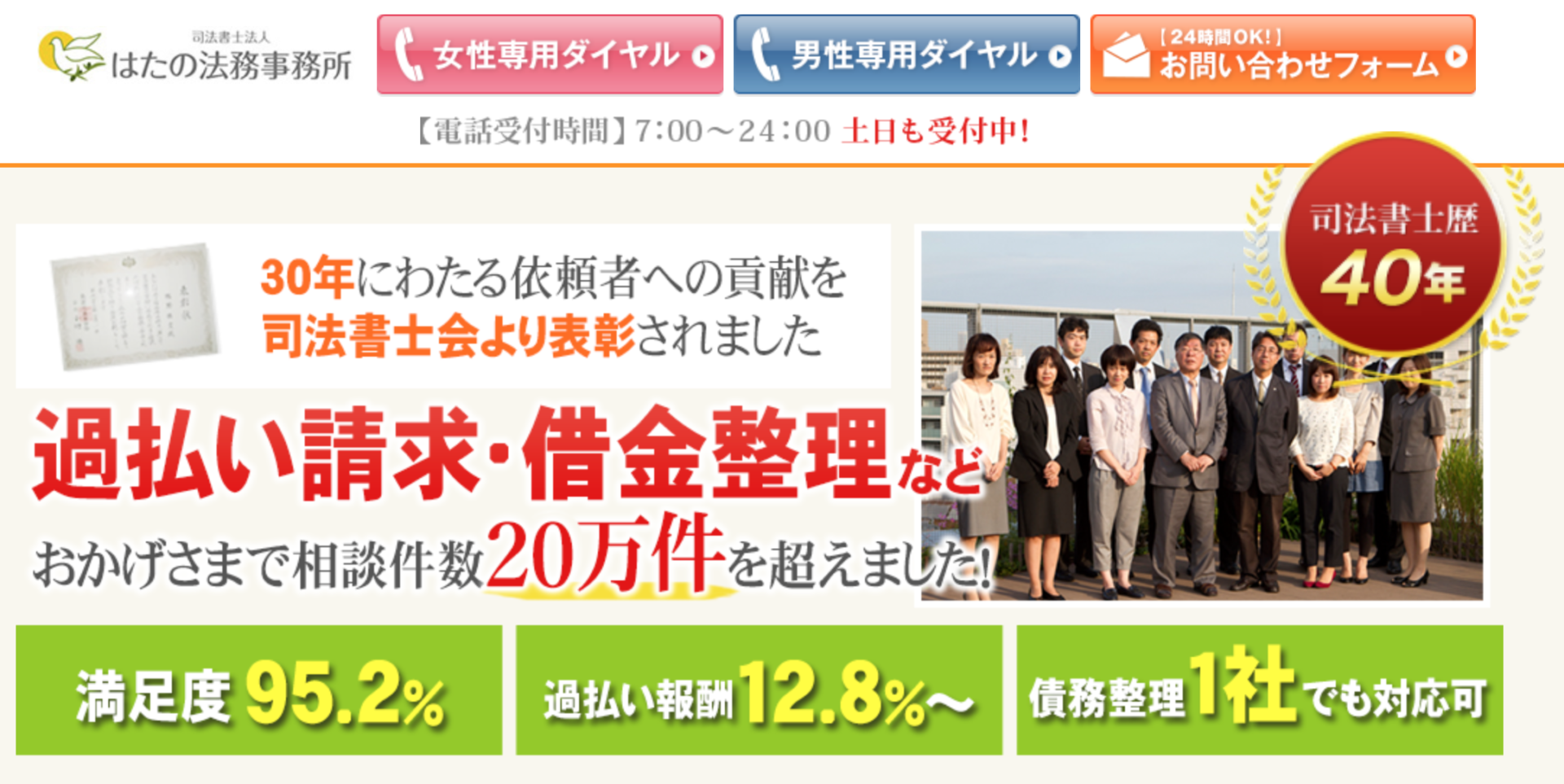

2はたの法務事務所

おすすめポイント

- 相談は何度でも無料

- 着手金が0円(初期費用0円)

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

はたの法務事務所は、東京と大阪に拠点を構える司法書士法人です。全国どこの依頼にも対応しています。

はたの法務事務所としての大きな特徴としてあげられるのが「着手金が0円」「分割払い OK」と債務者にとても優しい料金設計になっています。

相談も完全無料。借金や過払金がある方にとてもおすすめできる司法書士事務所です。

| おすすめ度 | |

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 無料相談 | 可能 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金 | 【任意整理】 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%別途1万円の計算費用が必要 |

3ひばり(旧名村)法律事務所

おすすめポイント

- 女性にも優しい専用窓口を用意している

- 匿名での相談が可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

ひばり(旧名村)法律事務所は東京の墨田区にある法律事務所ですが全国対応が可能な法律事務所で特に任意整理、個人再生、自己破産が得意な法律事務所です。

ひばり(旧名村)法律事務所は料金設定が弁護士事務所の中では司法書士並みに安い設定なっています。

| おすすめ度 | |

| 所在地 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(無料) |

| 対応時間 | 平日:10:00-18:00 ※メールはいつでも可能 |

| 料金 | 【任意整理の場合】 着手金20,000円 報酬金20,000円 減額報酬金債権者の主張する金額と和解金額の差額10%相当額。 過払い金返還請求 過払い金の20%。 経 費 債権者の数×5,000円 |

まとめ:任意整理を理解し借金の悩みは専門家に相談しよう

任意整理は裁判所を通さないので、個人でも手続き可能です。しかし、

- 専門家でなければ債権者との交渉で不利になる

- 結局任意整理前とさほど返済額が変わらない

ということもあります。

費用はかかりますが、専門家に相談した方がすべて任せて安心して任意整理を行えるため、解決は早いです。また、

と感じている人もいるかもしれません。

そういった人は、無料相談ができる事務所を探して行ってみることをおすすめします。

その他には、電話で相談ができる事務所もおすすめ。電話であれば顔を合わせないので、緊張せず相談ができるでしょう。

このように軽く相談した後で、任意整理を本格的に考えるのも1つの方法です。

借金で悩んでいる人は、ぜひ専門家に相談しましょう。1人で抱え込まず誰かに相談することが大切です。

相談することによって、あなたにとって最良の道が開けるかもしれません。

借金の関連記事

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!