自己破産とは?借金問題の解決に自己破産を選ぶメリット・デメリット

どうしても借金を返済することができなくなった場合、自己破産という最終手段が残されていることはよく知られていますよね。

しかし自己破産について正確な知識を持ち合わせている人は意外と少なく、間違った情報や固定概念などが流布していることもしばしば…。

そこで今回は、自己破産とは一体、どのような手続きなのか。さらに自己破産には、どのようなメリット及びデメリットがあるのかを詳しくご紹介します。

目次

自己破産とは?

自己破産(破産)とは、自分の収入や財産で借金を支払うことができなくなった場合に、自分が所有する全ての財産をお金に換え、そのお金を各債権者に分配・清算することにより、破綻した生活の立て直しを図るための制度です。

裁判所に「破産手続開始及び免責申立書」を提出し免責が許可されると、養育費や税金などの非免責債権を除く、全ての借金をゼロにすることができます。

ここでいう「財産」とは、自己破産を申し立てる本人がその時点で所有している現金や家財道具だけではありません。

- 現金

- 自動車

- 預貯金

- 不動産

- 他人への貸金

- 保険の解約返戻金(保険を解約したときに受け取る予定のお金)

- 将来受け取る予定の退職金

自己破産ができる人の基準

ただし自己破産の申し立てができるのは、「支払い不能の状態である」と裁判所から判断された場合に限ります。

支払い不能とは

ちなみに「支払い不能」に関する定義は、破産法2条11項に記されています。

どのくらいの借金で「支払い不能」と判断される?

実は、

○○円以上の借金があれば、自己破産が認められる(支払い不能と判断される)

というような定義は存在しません。

裏返せば、借金の額がそれほど大きくなくても、資産がなく日々の生活を営むことすら難しい状況にある場合は対象となります。

- 借金の額

- 収入

- 資産

の状況などから、裁判所が総合的に判断することになっています。

自己破産のメリット

自己破産が認められた場合のメリットは、大きく3つあります。

どのようなメリットがあるのか、一つずつ解説していきましょう。

1借金がゼロになる

自己破産の申し立てを行い、裁判所から免責許可が下りると、借金をゼロにすることができます。

残った借金の返済をゼロにする制度のこと

免責許可

免責を許可すること

債権者にとって抱えていた借金がゼロになることは、生活再建のための大きな足掛かりになるでしょう。

また免責許可が確定しても、一部の滞納金(滞納した税金など)の支払い義務は免除されません。

さらに免責は、自己破産を申し立てた本人の支払い義務についてのみが対象。

なので、保証人の支払い義務については免除されないことに注意しましょう。

2債権者による強制執行が停止される

借金の返済を滞納し続けると、裁判所から職場に通知が入り、給与の一部が差し押さえられることがあります。

借金返済に追われ、生活も困窮していた人にとっては、自己破産を選ぶ大きなメリットといえるでしょう。

自己破産手続き後、いつ給料を満額受け取れる?

ただし自己破産の手続き開始後、すぐに給与の満額を受け取れるようになるかは、自己破産の手続きの種類が

- 管財事件

- 同時廃止

のどちらであるかによって異なります。

3自己破産しても全財産が無くなる訳ではない

と思っている方も多いのではないでしょうか。

しかし実は、自己破産をしても残せる財産があるのです。

まず、裁判所で自己破産手続きが決定となった後に取得した財産(新得財産)は、手放す必要はありません。

次に「差し押さえ禁止財産」と呼ばれる財産については、自己破産しても手元に残すことができます。

差し押さえ禁止財産とは

例えば以下のような、生活必需品の1台目の差し押さえは禁止されています。

- 洗濯機

- 冷蔵庫

- 電子レンジ

- テレビ

- パソコン など

自己破産のデメリット

借金返済に追われていた方にとって自己破産は、メリットの大きい最終手段といえます。

しかしメリットだけではなく、デメリットがあることも事実。ここでは、自己破産による主なデメリットを3つご紹介しましょう。

1数年間は新たな借金ができない

自己破産をした情報は、個人信用情報機関に事故情報として記録されます。いわゆる、ブラックリストに入ってしまうということ。

しかしながら、事故情報は永遠に残るものではなく、期間経過によって抹消されます。

個人信用情報機関によっては抹消までの期間を公式に発表していない場合もありますが、一般的に免責決定から約5~10年で抹消されるといわれています。

事故情報が抹消されれば、借り入れ審査に自己破産した過去が影響することはありません。

2個人情報が官報に掲載される

官報とは

ここに自己破産をした人の住所・氏名が掲載されてしまうのです。

また、ほぼ毎日発行されるため掲載されている情報量も膨大なため、弁護士や司法書士などの法律の専門家でさえ、官報に毎日目を通している方はいないといわれています。

つまり、官報に自己破産した情報が掲載されても、周囲に知れ渡ることを恐れる必要はほぼないといってよいでしょう。

3免責許可まで一部の職業・資格が制限される

自己破産すると、一部の職業に就けなかったり、資格が制限されたりしてしまいます。

制限される主な職業や資格は、以下のとおりです。

自己破産により就けない職業

- 証券会社外務員

- 旅行業者

- 宅地建物取引業者

- 建設業者

- 有価証券投資顧問業者

- 風俗営業

- 質屋

- 警備業者

- 公証人 など

自己破産により制限される資格

- 不動産鑑定士

- 土地家屋調査士

- 弁護士

- 司法書士

- 弁理士

- 公認会計士

ただし、上記の職業や資格が制限されるのは、自己破産の手続き中のみです。

2種類の自己破産手続き

「自己破産のメリット」を紹介した際に触れたように、自己破産の手続きには2種類あり、裁判所によって決定されます。

では、それぞれの手続きの違いは何なのでしょうか?まずは、管財事件となった場合のケースから見ていきましょう。

1自己破産の手続きが「管財事件」の場合

管財事件とは

管財事件になった場合には、自己破産の手続きの開始が決定された段階で、債権者による強制執行は効力を失います。

つまり破産手続き開始後、すぐに給与の満額を受け取ることができるようになるということ。

ただし管財事件の場合、破産管財人が破産手続きのために行った、さまざまな職務に要した費用や破産管財人への報酬が必要となります。

これらの費用や報酬などは「予納金」と呼ばれ、破産者の財産から支払わなければなりません。

管財事件にかかる費用を抑える方法

一般的な管財事件による破産手続きを行った場合、予納金の金額が50万円以上と高額になる場合もあります。

このように高額な予納金がネックになり、

という声も多々ありました。

この状況を考慮して、財産が少ない人でも自己破産手続きを利用しやすいよう、予納金を抑えた「少額管財」がつくられました。

少額管財であれば、破産管財人の報酬である引継予納金を最低20万円にまで抑えることができます。

もちろん少額管財も管財事件の一種なので、手続き開始と同時に、債権者による強制執行が効力を失うことに変わりありません。

少額管財の注意点

ただし少額管財は法律で定められた制度ではなく、東京地方裁判所によって考案された運用方法です。

自己破産を検討する際には、申し立てを行う裁判所が採用している手続きの種類についても、事前にチェックしておきましょう。

2自己破産の手続きが「同時廃止」の場合

同時廃止とは

管財事件とは異なり、自己破産手続きが開始しただけでは、強制執行の効力は失われません。

ただし、自己破産手続きの開始が決定し、免責手続きが確定するまでの期間の強制執行は禁止。

また、すでに強制執行中であれば中止されるのが特徴です。

ただし審査により免責申し立てが不許可となった場合には、給与の差し押さえなどの強制執行が再開されます。

自己破産手続きに必要な書類一覧

自己破産を申し立てる際には、いくつもの書類をそろえて裁判所に提出する必要があります。

(管轄)裁判所によって破産手続きに必要な書類は多少異なりますが、一般的には以下のとおりです。

- 破産手続き開始及び免責許可申立書

- 本籍の記載のある住民票の写し

- 陳述書(源泉徴収票・給与明細書・建物の登記簿謄本・賃貸借契約書などを添付)

- 債権者一覧表

- 財産目録

- 家計簿 など

陳述書とは

「陳述書」は、裁判官が免責の是非を判断するための重要な書類。

自己破産手続きに必要な書類の中でも、特に重要といっても過言ではありません。

自己破産手続きにかかる費用はいくら?

続いて、自己破産の費用については、

- 1,500円程度の申し立て手数料

- 数千円程度の郵便切手代

に加えて、手続きによって異なる予納金を納める必要があります。

先にご紹介した通り、そのほとんどが破産管財人に対する報酬である予納金の額は、手続きの種類により大きく異なります。

50万円以上

20万円以上

1万円程度

自己破産ができない場合

自己破産の申し立てをすれば、全ての方が免責を許可されるワケではありません。

- 特定の債権者に対してのみ、偏った弁済を行った場合

- 浪費やギャンブルが原因で、大きな借金をした場合

- 破産申し立てにあたって、財産があることを隠した場合

上記のような事由がある場合には、自己破産の申し立てをしても、借金をゼロにすることができません。

しかし免責不許可事由がある場合でも、裁判所により程度があまり重くないと判断されれば、免責を認めてくれる場合もあるようです。

任意・債務整理おすすめ弁護士事務所3選

1東京ロータス法律事務所

おすすめポイント

- 全国対応可能(土日も可能)

- 弁護士では珍しく相談は何度でも無料

- 業界トップクラスの3万件以上という圧倒的な借金減額の実績数

東京ロータス法律事務所は全国対応が可能な法律事務所で特に債務整理や借金相談の依頼を受けています。

相談は地方からの相談も多く電話相談の後に出張で近所まで担当弁護士が駆けつけてくれます。

金額も他社の弁護士事務所に比べ安価なのでとてもおすすめと言えるでしょう。

| おすすめ度 | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(何度でも無料) |

| 対応時間 | 平日:10:00-20:00 土日:10:00-19:00 ※メールはいつでも可能 |

| 料金 | 【任意整理手続き】 着手金 ¥20,000 (別途消費税) 報酬金 ¥20,000(別途消費税) 減額報酬 10%(別途消費税) 過払報酬20%(訴訟の場合25%)(別途消費税) その他諸費用 ¥5,000(別途消費税) |

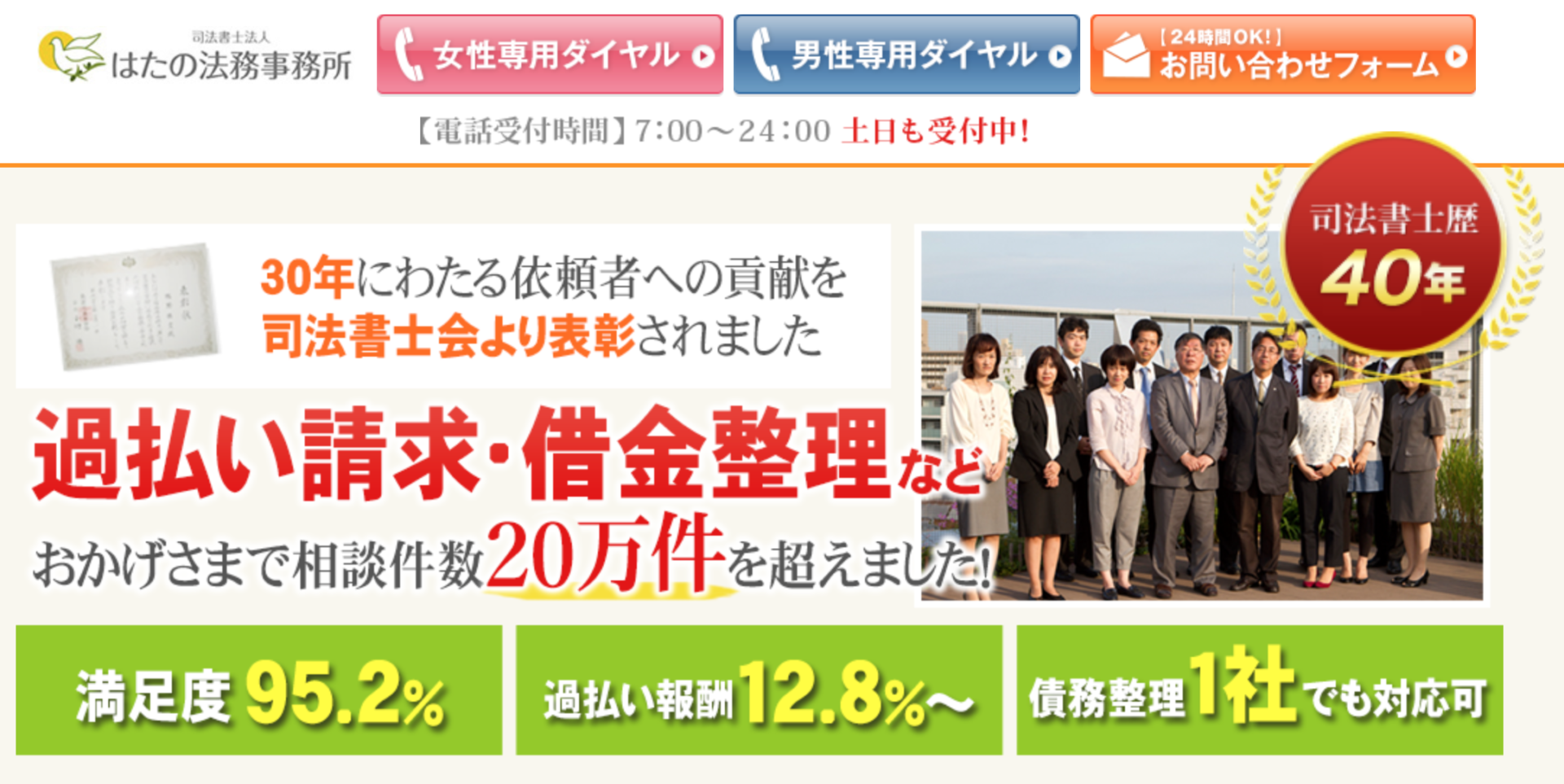

2はたの法務事務所

おすすめポイント

- 相談は何度でも無料

- 着手金が0円(初期費用0円)

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

はたの法務事務所は、東京と大阪に拠点を構える司法書士法人です。全国どこの依頼にも対応しています。

はたの法務事務所としての大きな特徴としてあげられるのが「着手金が0円」「分割払い OK」と債務者にとても優しい料金設計になっています。

相談も完全無料。借金や過払金がある方にとてもおすすめできる司法書士事務所です。

| おすすめ度 | |

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 無料相談 | 可能 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金 | 【任意整理】 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%別途1万円の計算費用が必要 |

3ひばり(旧名村)法律事務所

おすすめポイント

- 女性にも優しい専用窓口を用意している

- 匿名での相談が可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

ひばり(旧名村)法律事務所は東京の墨田区にある法律事務所ですが全国対応が可能な法律事務所で特に任意整理、個人再生、自己破産が得意な法律事務所です。

ひばり(旧名村)法律事務所は料金設定が弁護士事務所の中では司法書士並みに安い設定なっています。

| おすすめ度 | |

| 所在地 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(無料) |

| 対応時間 | 平日:10:00-18:00 ※メールはいつでも可能 |

| 料金 | 【任意整理の場合】 着手金20,000円 報酬金20,000円 減額報酬金債権者の主張する金額と和解金額の差額10%相当額。 過払い金返還請求 過払い金の20%。 経 費 債権者の数×5,000円 |

まとめ:自己破産を検討する際は、プロに相談するのがおすすめ!

自己破産は、大きなメリットのある債務整理の手段です。しかし個人の調べだけで、必要書類をそろえたり、手続き進めたりすることは容易なことではありません。

また個人による自己破産のケースでは、弁護士に依頼することで予納金が抑えられた少額管財と判断される場合も多いようです。

そのためなるべく、弁護士などに相談をして、スムーズに手続きを進めてください。

借金の関連記事

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!