おまとめローンとは?借金・多重債務解決法としてのメリット・デメリット

「すぐ返せると思った借金がなかなか返せない」と借金に悩む人は少なくないかもしれません。

多重債務の場合、「毎月何度も借金の返済日があるので、入金する日をつい忘れてしまう…」とか「1社ずつへの返済額は多くないけれど、複数社分重なると月々の返済額が大きくて生活の負担」といった悩みもあるのではないでしょうか。

そこで今回は、借金の返済方法のひとつである「おまとめローン」についてご紹介します。

借金・多重債務解決法としてのおまとめローンですが、メリットもあればデメリットも。

債務整理もチェックしながら、おまとめローンについて見ていきましょう。

目次

おまとめローンとは?おまとめローンの仕組み

「そもそもおまとめローンってなに?」と思っている人も多いのでは?まずは、おまとめローンの仕組みを確認していきましょう。

おまとめローンとは

複数の借金をひとつにまとめ、借金の一本化をするため「おまとめローン」と呼ばれています。

おまとめローンの仕組み

おまとめローンを組む流れは、次のようになっています。

- おまとめローンを組む金融業者から、現在返済中である複数の金融業者からの借入総額分の融資を受ける

- 現在借り入れ中の複数の金融業者に一括返済をする

- おまとめローンを組んだ金融業者へ返済を行っていく

借金を一本化することで月々の返済金額が減ったり、金利の低い金融業者に借り換えをすることで、返済総額を減らすことができるケースもあります。

例:200万円の借金がある人がおまとめローンした場合

例えば、

- A社

- B社

- C社

から総額で200万円借金がある人を例に挙げてみます。

この人は、それぞれ3社に毎月2万円ずつの合計6万円を返済していました。

そこで借金の一本化をするために、金利が低いD社のおまとめローンを利用して、借金の借り換えすることに。

そうすることで、月の返済はD社だけに5万円ずつ返済すればいいことになるのが、おまとめローンです。

おまとめローンができる場所

おまとめローンの取り扱いがある金融機関は、

- 銀行

- カードローンの発行会社である消費者金融

- クレジットローンの発行会社である信販会社

が挙げられます。

おまとめローンの検討をするとよい人とは

複数社からの借金を、ひとつの会社からの借金に一本化するおまとめローン。

次のような人は、おまとめローンを検討してみてもよいかもしれません。

- 借金の借り入れ先が2~3社と複数社ある

- 総額で月々の返済金額が大きくなり、毎月の支払いが苦しい

- 複数社の返済日や返済額が異なり、返済計画の管理が難しい

おまとめローンによって、借金の返済管理が楽になったり月々の支払総額が減ったりすると、ローン返済へのゴールを設定しやすくなるかもしれませんね。

おまとめローンのメリット

おまとめローンは、多重債務に悩む人にとっては魅力的な商品に見えるかもしれませんが、デメリットになる可能性があることも事前に知っておきたいですね。

ここでは、おまとめローンのメリットとデメリットを整理してみました。まずはメリットからご紹介していきます。

1毎月の返済回数が1回で済む

おまとめローンを組むことを大きなメリットは、毎月の返済管理が楽になるということです。

銀行カードローンや消費者金融・クレジットカード会社など、別々の金融機関から借り入れを行っている場合、返済日と返済額はそれぞれの金融機関によって異なることが多いもの。

たとえば、

- A社への返済日は1日(2万)

- B社への返済日は10日(1万)

- C社への返済日は30日(3万)

など。

おまとめローンの利用によって借り入れ先が1社だけになれば、

- 返済日は毎月1回

- 返済額が把握しやすい

ので、返済へのメドが立てやすくなること間違いなしです。

2毎月の返済額を減らせる

複数の金融機関から借り入れがある場合、一社当たりの返済金額は少なくても、全ての返済金額を足すと毎月の支払金額が大きくなってしまい、生活が苦しくなるというケースも。

たとえば、3社から借り入れがありそれぞれの支払い金額が3万円だとしても毎月の支払総額は9万円となり、家計を圧迫してしまうような場合があるでしょう。

借金を一本化すると、おまとめローンを組む際に返済期間を相談することができるので、月々の返済額を減らすことができる可能性があります。

毎月の支払額が減ると、生活費に使えるお金も増えるので、支払いへのストレスも軽減されるかもしれません。

3金利が下がるケースも

利息制限法では、

- 10万円未満だと20%

- 10万円以上~100万円未満では18%

- 100万円以上なら15%

と、借り入れ金額によって上限金利が定められています。

たとえば、2つの金融機関から10万円以上~100万円未満を金利17%で借りている場合は、それぞれの金融機関に金利17%で返済しなければなりませんよね。

しかし、おまとめローンを利用して借入総額が100万円以上になる場合は、上限金利が15%に減ります。

おまとめローンのデメリット

次に、おまとめローンのデメリットを5つ紹介していきます。

1通常よりも審査が厳しい場合が多い

お金を借りるときには審査がありますが、おまとめローンの場合、通常の審査よりも基準が厳しくなりやすいと考えておく必要があるでしょう。

複数社からの借り入れをひとつにまとめるので、おまとめローンを組む際の借入額は高額になりがちなもの。

銀行に比べると、消費者金融のおまとめローンの方が審査が緩やかな傾向にはありますが、審査には

- 年収

- 勤続年数

- 過去のクレジットヒストリー

- 社会的信用

などが影響してきます。

多重申込に注意!

おまとめローンの審査に落ちたとき、次々と別の業者でローンの申請をし過ぎることにはご注意を。

短期間の間に何度もローンを申請する「多重申込履歴」がついて、クレジットヒステリーに傷がつき、さらに審査のハードルが高くなってしまいます。

2返済総額が高くなるケースも

おまとめローンで借金を一本化することによって、毎月の支払金額を減らせるというメリットがある一方、返済期間が長くなった分だけ利息が増え、結果的に返済総額が高くなってしまうケースもあります。

月々の支払金額だけみると、返済額が減って借金そのものが減ったような気になってしまいがちですが、おまとめローンを組む際は、金利のほかに

- 返済期間

- 返済総額

もきちんと調べてから検討したほうがよいでしょう。

返済総額が増えても、毎月の支払金額を減らし、返済期間を長くして借金の完済を目指す場合は、細く長く計画的に借金を返済する手段としておまとめローンを検討してみてはいかがでしょうか。

3金利があまり安くならない可能性がある

元々、消費者金融から借り入れをしていて銀行でおまとめローンを借り換えた場合、前よりも金利が低くなることが多いかもしれません。

しかし多重債務の状態に陥っている債務者は、金融機関から見ると「貸し倒れリスクが高い」と判断され、金利を高く設定して貸付けを行う場合も。

そのため、以前に借りていた金融機関に比べると金利は下がっても、そこまで安い金利ではないこともあるようです。

4利息を払い過ぎる場合も

おまとめローンで複数社からの借金を一括返済する際、利息制限法に準拠した引き直し計算をしないで、返済することが多いようです。

つまり、本来であれば払わなくてもよかったはずの利息まで、払い過ぎてしまうリスクがあるのです。

5状況が悪化することがある

おまとめローンを組むときに、金融業者によっては保証人を要求されたり、所有不動産を担保に入れなければならないことも。

借金による生活苦から逃れるためにおまとめローンを選択したのに、かえって状況が悪化してしまうケースも考えられるのです。

おまとめローン詐欺・一本化詐欺に注意

最近、おまとめローンを装った「おまとめローン詐欺」「一本化詐欺」の被害が報告されています。

手口は様々ですが、例えばダイレクトメールや電話などで多重債務を一本化する勧誘をし、申し込んできた人に対して詐欺を働く手口。

などの言葉で、お金を借りさせたうえで送金を求めてきます。

送金方法として「現金を送付した」という記録が残らない、小包やレターパックを利用させる点が特徴。

おまとめローン詐欺の被害に遭うと、お金を取り戻すことは困難なので、気を付けてください。

おまとめローンと債務整理はどちらがおすすめ?

おまとめローン以外の借金返済の方法として「債務整理」という方法があります。

ここでは債務整理について紹介し、おまとめローンとの違いを見ていきましょう。

債務整理の5つの種類

1任意整理

裁判所を通さずに、借金の借り入れ先と協議して利息をカットしてもらったり、借金の減額を行う方法。

現状の借金を減らしたら返済の見込みがある人にとっては、よい方法です。

2特定調停

裁判所を通して借金の借り入れ先返済方法について話し合ったり、利息制限法の上限で利息を引き直して、借金を減額する方法です。

3個人再生

借金を減額した上で、3年以内に返済する方法です。

任意整理よりも減額できる金額が大きいので、借金額が大きい人に向いているかもしれません。

4自己破産

裁判所に申し立てることで、借金の全額を免除してもらう方法です。

5過払い金返還請求

利息制限法によって定められた制限金利の上限を超えた利息を払っていた場合、過払い金を請求することができます。

100万円以上の過払い金が戻ってくるケースもあるようです。

おまとめローンと債務整理の違い

複数の借り入れ先を一本化し、返済の負担を軽減する「おまとめローン」と、自己破産のように借金の返済そのものを放棄することも視野に入れた「債務整理」。

それぞれの違いを、表にまとめてみました。

| おまとめローン | 債務整理 | |

|---|---|---|

| 返済先 | ひとつになる | 複数のまま |

| 利息 | 以前より低くなる場合がある | カットされることが多い |

| 過払い金 | 戻らない | 戻る可能性あり |

| ブラックリストへの登録 | なし | あり |

同じ借金返済の方法として挙げられるおまとめローンと債務整理ですが、債務整理の場合はブラックリストへの登録あり。

そのほか自己破産して借金を帳消しにする代わりに、マイホームも含めた財産を手放す必要があったりと、違いがあります。

- 長期的に安定した収入を得る見込みがある

- 計画的に返済をする意思がある

そんな人は、おまとめローンの利用を検討するのがおすすめ。

借金返済の負担を軽減しながら、完済に向けて努力を続けてはどうでしょうか?

借金・多重債務の解決は弁護士や司法書士に相談する

借金や多重債務で生活が苦しくなってきたときは、弁護士や司法書士など、法律の専門家に相談するのもひとつの手です。

弁護士や司法書士に相談に行く前段階として、無料で法律相談ができる「法テラス」を利用してもよいかもしれません。

借金の問題をひとりで悩まず、専門家に相談して意見を聞いてみましょう。

任意・債務整理おすすめ弁護士事務所3選

1東京ロータス法律事務所

おすすめポイント

- 全国対応可能(土日も可能)

- 弁護士では珍しく相談は何度でも無料

- 業界トップクラスの3万件以上という圧倒的な借金減額の実績数

東京ロータス法律事務所は全国対応が可能な法律事務所で特に債務整理や借金相談の依頼を受けています。

相談は地方からの相談も多く電話相談の後に出張で近所まで担当弁護士が駆けつけてくれます。

金額も他社の弁護士事務所に比べ安価なのでとてもおすすめと言えるでしょう。

| おすすめ度 | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(何度でも無料) |

| 対応時間 | 平日:10:00-20:00 土日:10:00-19:00 ※メールはいつでも可能 |

| 料金 | 【任意整理手続き】 着手金 ¥20,000 (別途消費税) 報酬金 ¥20,000(別途消費税) 減額報酬 10%(別途消費税) 過払報酬20%(訴訟の場合25%)(別途消費税) その他諸費用 ¥5,000(別途消費税) |

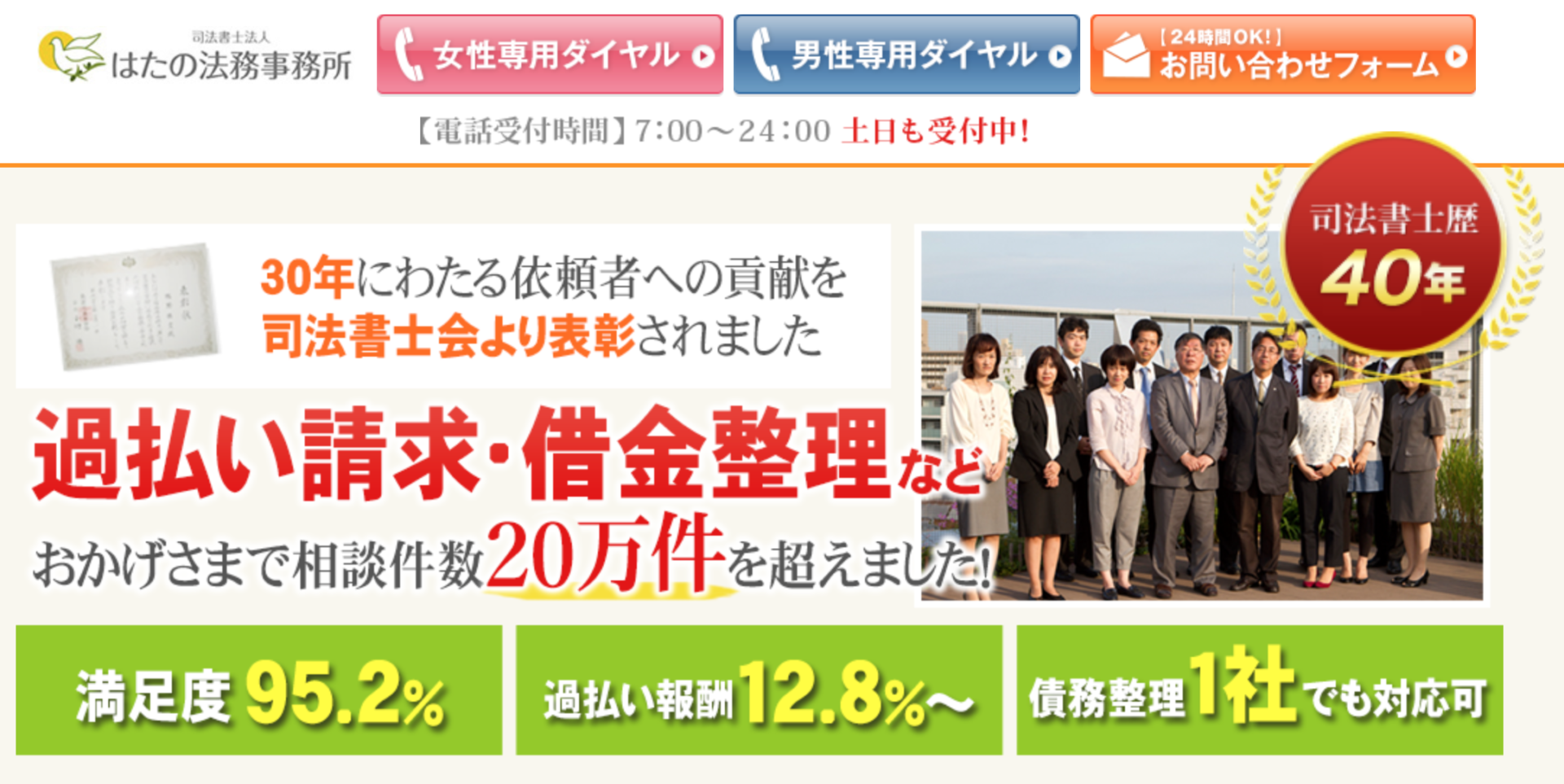

2はたの法務事務所

おすすめポイント

- 相談は何度でも無料

- 着手金が0円(初期費用0円)

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

はたの法務事務所は、東京と大阪に拠点を構える司法書士法人です。全国どこの依頼にも対応しています。

はたの法務事務所としての大きな特徴としてあげられるのが「着手金が0円」「分割払い OK」と債務者にとても優しい料金設計になっています。

相談も完全無料。借金や過払金がある方にとてもおすすめできる司法書士事務所です。

| おすすめ度 | |

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 無料相談 | 可能 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金 | 【任意整理】 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%別途1万円の計算費用が必要 |

3ひばり(旧名村)法律事務所

おすすめポイント

- 女性にも優しい専用窓口を用意している

- 匿名での相談が可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

ひばり(旧名村)法律事務所は東京の墨田区にある法律事務所ですが全国対応が可能な法律事務所で特に任意整理、個人再生、自己破産が得意な法律事務所です。

ひばり(旧名村)法律事務所は料金設定が弁護士事務所の中では司法書士並みに安い設定なっています。

| おすすめ度 | |

| 所在地 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(無料) |

| 対応時間 | 平日:10:00-18:00 ※メールはいつでも可能 |

| 料金 | 【任意整理の場合】 着手金20,000円 報酬金20,000円 減額報酬金債権者の主張する金額と和解金額の差額10%相当額。 過払い金返還請求 過払い金の20%。 経 費 債権者の数×5,000円 |

まとめ:無理のない返済計画で着実に完済までのゴールを目指そう

お金を借り入れたときには生活に余裕があっても、返済が始まってから収入が減ったり支出が多くなったりして借金返済の負担が生活を圧迫することもあります。

おまとめローンや債務整理などの利用も視野に入れつつ、無理のない返済計画を立て、着実に完済までのゴールを目指しましょう。

借金の関連記事

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!