個人再生とは?借金問題の解決に個人再生を選ぶメリット・デメリット

増えてしまった借金問題を解決する方法のひとつに、個人再生があります。

しかし借金の悩みを解消するために、個人再生をしたい…と考えていても、具体的にどのような手続きを踏めばいいのか、また、どんなメリット・デメリットがあるのかがよくわからないという人が多いのが現状です。

そこでこの記事では、個人再生の方法やメリット、注意点を詳しく解説していきます。借金問題に悩んでいる人は、ぜひ参考になさってください。

目次

個人再生とは?

まずは、個人再生について詳しく説明していきましょう。

個人再生とは

裁判所に申し立て書を提出するので、裁判の手続きに必要となる資料を収集するなどの手間はかかります。

ですが法律にそった形で、概ね5分の1まで借金の減額が可能。

また個人再生は、

- 小規模個人再生

- 給与所得者再生

の2種類の手続きがあります。以下に詳細をまとめているのでご覧ください。

小規模個人再生とは

個人再生の基本的な手続きが、小規模個人再生です。

法律上の要件は、

将来において、継続的にもしくは反復して収入を得ることができる見込みがあること

となっており、アルバイトでも要件を満たすことができれば利用可能。

ただし、今後の支払い計画ともいえる「再生計画」の成立の際、債権者の過半数が反対しないことが要件です。

この「過半数の反対がない」というのはただ単に「債権者の頭数の過半数が反対しない」ということではなく、負債総額の過半数の債権者が反対しない、ということが必須となります。

例えば、

- A社から40万

- B社から110万

- C社から170万

- D社から20万

- E社から40万

借金がある場合、

- A・C・D社が反対した場合(過半数債権者が反対のため)

- B・C社が反対した場合(負債額の過半数を占める債権者が反対したため)

以上の2つにつき、再生計画が成立しないパターンとなります。

継続的、もしくは反復して収入を得ることができる見込みのある者

返済する額

最低弁済額と清算価値総額、さらに可処分所得額2年分を比較して大きい額

債権者の同意

必要

再申し立ての制限

給与所得者再生とは

給与所得者再生とは一般のサラリーマンなど、将来的な収入を容易かつ確実に把握できる人が対象となっている個人再生の手続き方法です。

債権者の同意もしくは不同意を確認しなくてもいい

と聞くと、

と思う方もいるかもしれませんが、実際に給与所得者再生をするのはそんなに容易ではありません。

給与所得者再生は、再生計画案の構成を担保として、債権者の利益を確保しなければならないので「可処分所得弁済要件」が設けられています。

可処分所得弁済要件とは

この可処分所得は、高めに算定されることが大半。

給与もしくは、それに類する定期的収入を得られる見込みがある者。かつ、その額の変動の幅が少ないであろう者。

返済する額

最低弁済額と清算価値総額を比較して大きい額

債権者の同意

不要

再申し立ての制限

個人再生と任意整理・自己破産の違いは?

冒頭で個人再生について、

債務整理手続きのひとつ

と紹介した通り、債務整理には個人再生のほかに

- 任意整理

- 自己破産

といった方法があります。

次に、それらと個人再生の違いについて見ていきましょう。

任意整理と個人再生の違い

一つ目の任意整理と個人再生の違いは、減額できる借金の額です。

裁判での手続きを取ることで、債務の大幅な減額が可能。元金も含めて、およそ5分の1までは借金を減額できる。

個人再生をした場合、かなり借金を減らせるの可能性があるので、任意整理よりも月々の支払額が軽減されるでしょう。

しかし複数の業者から借金をしている場合、任意整理なら1部の業者のみ手続きするということが可能。

ですが個人再生はそれが認められず、すべての業者が対象になります。

| 個人再生 | 任意整理 | |

|---|---|---|

| 借金の 減額 | 約5分の1 | 引き直し計算に基づいた減額 |

| 対象業者 | 全ての業者 | 1部の業者のみでも可能 |

自己破産と個人再生の違い

自己破産と個人再生の違いは、大きく分けると以下の2つです。

- 借金が全額免除になる or 圧縮した金額のみを支払い残りの借金が免除になる

- 財産が処分されるかされないか

個人再生の場合は借金の返済を継続していくので、財産があっても処分する必要はありません。

なお自己破産は、借金の理由がギャンブルや名義貸しなどの場合は「免責不許可事由」といって借金が免責されないことも。

ですが個人再生には、免責不許可事由はありません。

| 個人再生 | 自己破産 | |

|---|---|---|

| 借金の減額 | 約5分の1 | 全額免除 |

| 住宅 | ローンが残っていても 手放す必要なし | 処分 |

| マイカー | ローンが残っている場合、手放す可能性も | ローンが残っていなくても、自家20万円を超える場合は処分対象 |

| 資格制限 | なし | あり |

| 免責不許可事由 | なし | あり |

個人再生のルール「清算価値保障の原則」って?

個人再生を手続きする際のルールのひとつに、清算価値保障の原則があります。

清算価値保障の原則とは

簡単に言うと、個人再生をした際に債権者が受け取ることができるお金は、自己破産したときと同じ又はそれ以上でなければいけないということ。

例:500万円の借金がある人が個人再生した場合

より分かりやすく解説するために、ここで「500万円の借金返済ができず個人再生をした人」を例に挙げてみます。

例えばこの人が、売却すれば300万円の価値がある自家用車を持っているとします。

もし自己破産したら、この自家用車が処分の対象となるため、売却した代金300万円が債権者の配当へ回されます。

そのため個人再生した場合も、債権者にこの300万円は保障されるということです。

- 自家用車

- 住宅

- 有価証券

- 保険の解約返戻金

など。退職金は、退職金見込額の8分の1相当を清算価値に計上するものとして運用されます。

個人再生のメリット

では次に、個人再生をするとどのようなメリットがあるのかを、詳しく解説していきましょう。

1借入先からの直接的な取り立て・請求・督促の停止

個人再生の一つ目のメリットは、弁護士より各債権者(借入先)に受任通知を送付すれば、債権者から返済に関する直接の取り立て・請求及び督促が停止されること。

これは、ほかの債務整理手続きも同様です。

督促が停止することで、平穏な生活を取り戻すことができ、経済的再建を図る準備が可能になるでしょう。

2債権者による強制執行が停止できる

借金の支払いを滞納していると、債権者によって給与や個人口座などを差し押さえられることも。

しかし、個人再生の手続きを開始すれば、債権者はこれらの強制執行はできなくなります。

3法的強制力がある

個人再生は裁判手続きになるので、法的強制力があることもメリットのひとつです。

裁判所により再生計画の認可が決定すれば、債権者もそれに従わざるを得なくなります。

4借金の大幅な減額・分割払いが可能になる

個人再生の場合、借金が5分の1まで減額されることがあるので、借金の大幅な減額ができます。

また、ただ単に借金が減額になるだけでなく、その減額された借金を3~5年の長期返済として計画することも可能。

したがって「毎月の返済額が減る」というメリットも生じるのです。

5自己破産のように制限がない

自己破産では、借金全額の支払い義務が免除となる代わりに、

- 財産を処分しなければならない

- 視覚を使った仕事ができない

- 免責不許可事由がある場合には免責が許可されない

という様々なリスクや制限があります。

しかし個人再生の場合は、必ずしも財産の処分が必要となるわけではありません。

6住宅資金特別条項

個人再生の大きなメリットともいえるのが「住宅資金特別条項」という特別な制度です。

不動産を住宅ローンで購入する場合、その不動産に対して、住宅ローンの債権者は担保として抵当権を設定します。

しかし個人再生の場合は、住宅ローンは通常通り。

もしくは若干変更を加えて支払いながら、借金だけを整理することができる「住宅資金特別条項」という制度が利用可能です。 ここまで個人再生の6つのメリットをご紹介しましたが、個人再生にはデメリットもあります。 次からは、個人再生の4つのデメリットを詳しく解説します。 個人再生は、「債務整理の中で最も難しい」と言われ、法的にもかなり複雑な手続きが求められます。 裁判所に申し立てを行わなければいけないので、厳格な様式が求められており、なおかつ必要書類も多数。 また、再生計画の立案には多くの計算作業が伴います。 個人再生の手続きでは、「債権者平等の原則」という考え方が適用されます。 親類や縁者からの借金など、 と考える方もいるかもしれませんが、一部の債権者のみに支払うことは許されず、 というリスクが発生してしまいます。 個人再生により借金減額できるのは、申し立てた債権者本人のみ。保証人の保証債務には影響がありません。 つまり、借金をした本人が個人再生の手続きをすることで、連帯保証人に対して保証債務の履行義務が発生してしまいます。 すると、債務全般の一括返済の請求は保証人宛てに。つまり、保証人が借金の肩代わりをする必要が生じるのです。 官報とは 個人再生をした場合、官報に の3回、住所氏名等が掲載されます。 さらに、信用情報機関に事故情報(いわゆるブラックリスト)として登録され、約5~10年ほど の契約などは不可能です。 前述の通り、個人再生は手続きが非常に複雑です。 ここからは、そんな個人再生の手続きの流れをわかりやすくご紹介します。 まずは、個人再生を含めた債務整理の法律相談へと出向き、 などを話したうえで、個人再生が可能かどうかの判断してもらいます。 相談の結果、個人再生申し立てを弁護士に依頼することとなった場合、弁護士との間に委任契約を締結します。 着手金は弁護士によって異なりますが、 かかると予想されます。 続いて債権者に対して、受任通知もしくは介入通知を送付。 開示請求からおよそ1~2ヶ月以内に、債権届けが提出されるので、それをもとに債権額や内容の調査を行います。 貸金業者より取引履歴が開示された場合、引き直し計算を行って利息制限法に従った債権額の確定、場合によっては過払い金の返還請求も行います。 の調査を行います。 さらに、通帳や保険証券・財産の査定所など資産に関する資料及び書類を提出し、 の調査も行います。 債権調査や資産・家計状況の調査に基づいて、小規模個人再生にするか、給与所得者再生にするかを決定します。 決定したら個人再生の「申立書」を作成。 申立書には手数料(収入印紙)1万円、さらに予納郵券4~8千円を添付し、申し立てを行うために管轄の地方裁判所に提出します。 受理された後に、官報公告費用としての予納金1万2千円を予納します。 個人再生の申立書が受理されて、裁判所による審査が完了すると、裁判所より個人再生委員が選任されます。 選任された委員に申立書の副本を送付→連絡を取り、 の三者打ち合わせを行います。 履行可能性テストとは これは、個人再生委員の報酬に充てられる、予納金の分割納付も兼ねています。 予納金の額は裁判所により異なるのですが、東京地方裁判所の場合、 となっています。 個人再生委員との打ち合わせを終え、また第1回予納金を振り込むと、個人再生委員が手続きを開始すべきかどうか意見書を裁判所で提出します。 提出された意見書に基づき裁判所で審査を行い、手続き開始が相当だと判断されれば、開始決定となります。 個人再生ができないのは、以下のケースが考えられます。 個人再生は、あくまでも借金の減額を目的とした措置です。

個人再生のデメリット

1手続きが複雑

2一部のみの返済が不可能

3保証人付きの場合、保証人に一括請求されてしまう

4個人信用条項機関や官報掲載に事故情報として登録される

個人再生の手続きの流れと必要な費用

1個人再生の相談

2弁護士と委任契約

3受任通知の送付及び取引履歴の開示請求

4債権調査及び過払い金請求

5収支及び家計全体の調査

6手続きの選択、申立書の作成、申し立て

7個人再生委員の選任、打ち合わせ

8履行可能性テストの開始

9再手続き開始決定

個人再生ができない場合

継続、反復した収入が見込めない

なので、住宅ローンを除く借金の総額が5,000万円以上ある場合も、個人再生は認められません。

書類の期限を守らなかった

裁判所に提出する書類には、期限が定められています。この期限が守られない場合、申し立てを認めてはもらえません。

再生計画案に不正が発覚した

提出書類に記載する現金や財産をごまかすなど、不正が発覚した場合、申し立ては即刻不認可となります。

特定の債権者のみに返済した

個人再生を申立てした後は、特定の債務者のみに返済することは許されません。

すべての債権者を平等に扱う権利が発生するためです。

任意・債務整理おすすめ弁護士事務所3選

1東京ロータス法律事務所

おすすめポイント

- 全国対応可能(土日も可能)

- 弁護士では珍しく相談は何度でも無料

- 業界トップクラスの3万件以上という圧倒的な借金減額の実績数

東京ロータス法律事務所は全国対応が可能な法律事務所で特に債務整理や借金相談の依頼を受けています。

相談は地方からの相談も多く電話相談の後に出張で近所まで担当弁護士が駆けつけてくれます。

金額も他社の弁護士事務所に比べ安価なのでとてもおすすめと言えるでしょう。

| おすすめ度 | |

| 所在地 | 東京都台東区東上野1丁目13番2号成田第二ビル2階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(何度でも無料) |

| 対応時間 | 平日:10:00-20:00 土日:10:00-19:00 ※メールはいつでも可能 |

| 料金 | 【任意整理手続き】 着手金 ¥20,000 (別途消費税) 報酬金 ¥20,000(別途消費税) 減額報酬 10%(別途消費税) 過払報酬20%(訴訟の場合25%)(別途消費税) その他諸費用 ¥5,000(別途消費税) |

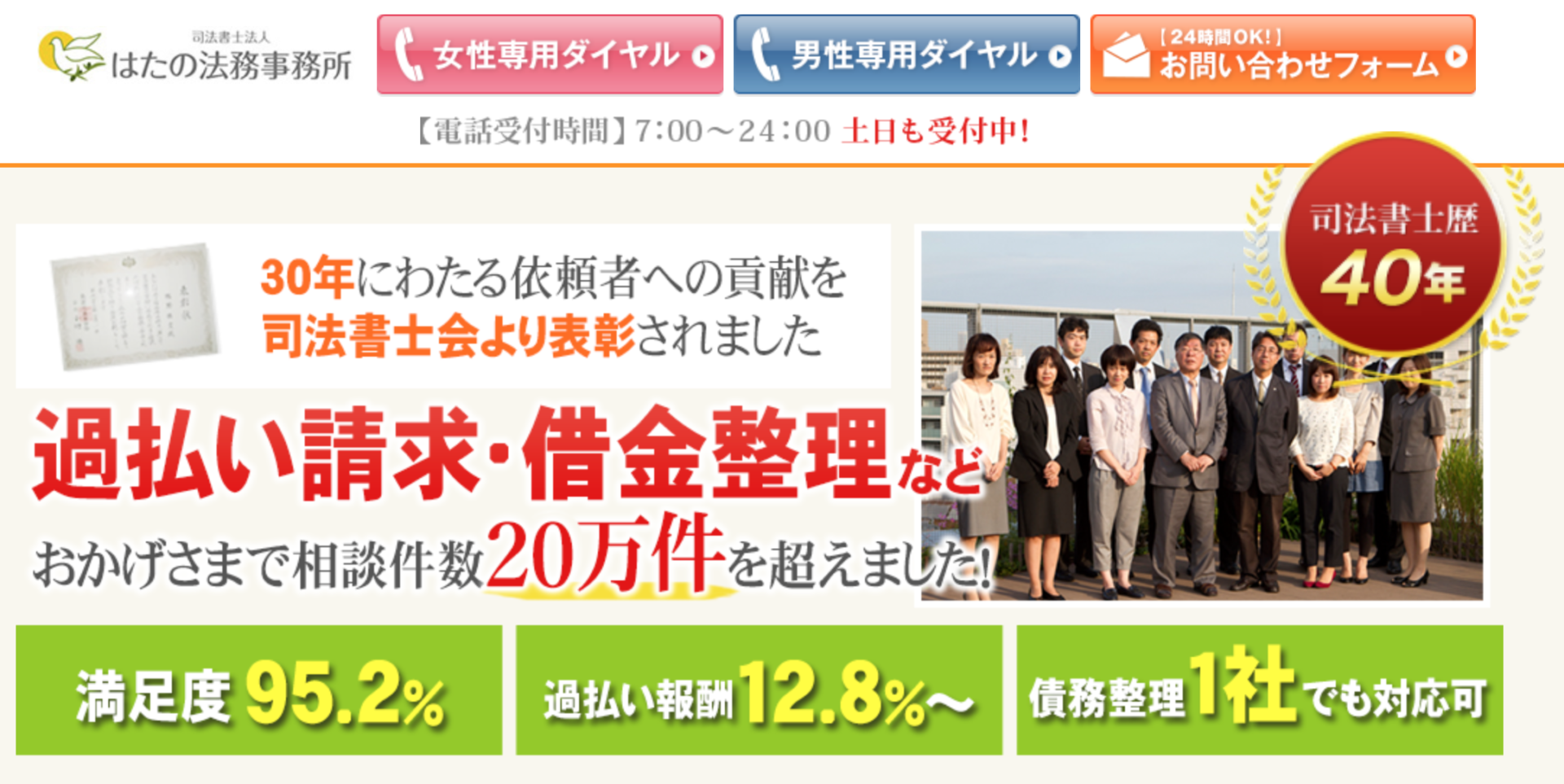

2はたの法務事務所

おすすめポイント

- 相談は何度でも無料

- 着手金が0円(初期費用0円)

- 分割払いOK

- 全国出張無料

- 借金が1社からでも対応可能

はたの法務事務所は、東京と大阪に拠点を構える司法書士法人です。全国どこの依頼にも対応しています。

はたの法務事務所としての大きな特徴としてあげられるのが「着手金が0円」「分割払い OK」と債務者にとても優しい料金設計になっています。

相談も完全無料。借金や過払金がある方にとてもおすすめできる司法書士事務所です。

| おすすめ度 | |

| 所在地 | 〒167-0051 杉並区荻窪5-16-12 荻窪NKビル5階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、過払金返還請求、個人再生、自己破産 |

| 無料相談 | 可能 |

| 対応時間 | 平日:10:00〜21:00(土日もOK) ご相談受付時間 365日 24時間受付可 |

| 料金 | 【任意整理】 着手金:0円 報酬金:1社20,000円〜 減額報酬:10% 過払金報酬:回収額の20% 10万円以下の場合は12.8%別途1万円の計算費用が必要 |

3ひばり(旧名村)法律事務所

おすすめポイント

- 女性にも優しい専用窓口を用意している

- 匿名での相談が可能

- 弁護士歴25年、年間1500件から2000件の債務整理相談実績

ひばり(旧名村)法律事務所は東京の墨田区にある法律事務所ですが全国対応が可能な法律事務所で特に任意整理、個人再生、自己破産が得意な法律事務所です。

ひばり(旧名村)法律事務所は料金設定が弁護士事務所の中では司法書士並みに安い設定なっています。

| おすすめ度 | |

| 所在地 | 東京都墨田区江東橋4−22−4第一東永ビル6階 |

| 拠点数 | 1拠点(全国対応可能) |

| 対応業務 | 債務整理、任意整理、自己破産、過払金請求、個人再生 |

| 無料相談 | 可能(無料) |

| 対応時間 | 平日:10:00-18:00 ※メールはいつでも可能 |

| 料金 | 【任意整理の場合】 着手金20,000円 報酬金20,000円 減額報酬金債権者の主張する金額と和解金額の差額10%相当額。 過払い金返還請求 過払い金の20%。 経 費 債権者の数×5,000円 |

まとめ:個人再生はプロに相談を

個人再生の手続きは非常に複雑で、個人で行うにはかなりの時間を有します。

借金問題は1分1秒でも早く解決したいもの。

ひとりで悩むのではなく、専門家に相談することが大切です。

さらに、現在加入中の保険はどうなるのか…というのも気になるところ。

そんな場合は保険のプロに、迷わず相談してみましょう。きっとあなたの悩みを解決してくれる糸口が見つかるはずです。

借金の関連記事

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!