【保険の種類を解説】4種類に分類してかんたんに解説します

- 4種類に分けられる生命保険の種類

- 4種類の保険それぞれの特徴

生命保険の種類は主に4種類

一口に「保険」と言っても、様々な種類がありますが、大きくは4種類に分けることができます。

- 「死亡保険」…被保険者(契約者)が死亡した場合に保険金が支払われる

- 「生存保険」…被保険者(契約者)が生存していた場合に保険金が支払われる

- 「生死混合保険」…生存保険と死亡保険の組み合わさった保険

- 「それ以外の保険」…生存中に起こるリスクに備える保険

それぞれの保険の種類にはどのような保険が属するのか、わかりやすく解説して参ります。

生命保険の種類1:死亡保険

貯蓄性のある死亡保険は、その性質から年金保険として利用することも可能なので、死亡時も含めた両方の目的を持って加入することもあります。

また、今は日本円ではなく、米ドルや豪ドルをはじめとする外貨で積み立てる生命保険や、投資性のある「変額保険」といった生命保険も出てきています。

①保険に加入する目的

②必要保障額

③必要な期間

という3点を考慮して適切に選びましょう。

ご自身にとって最適な保険を選択する為に、簡単に仕組みをお伝えします。

基本編:定期保険

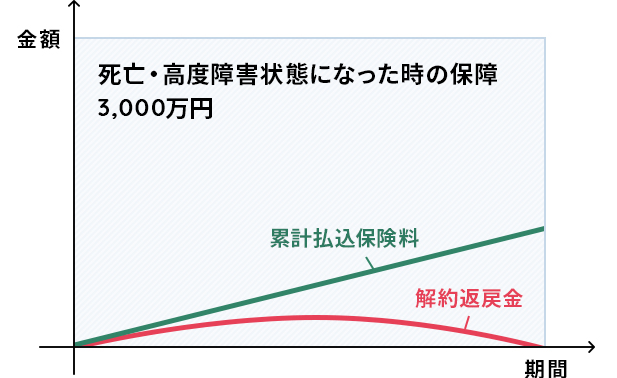

定期保険は、保障期間が定められている死亡保険です。

契約途中で解約した時にお金が戻ってくる「解約返戻金」が無いか、あってもごく僅かに設定されています。

保険期間の終了時に支払われるお金=満期金はありませんし、その後に万が一のことが起きても、保障を受けることはできません。

- 【特徴】

- 保障の大きさに対し、保険料が割安

- 保険期間が限定的

- 解約返戻金はほぼ無い

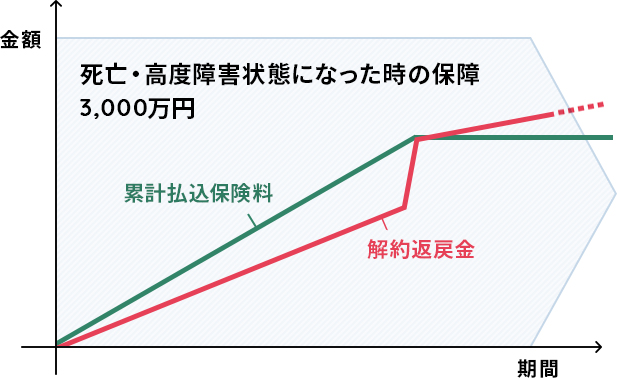

基本編:終身保険

終身保険と定期保険で同じ保険金額を設定した時、保険料が何倍にもなる場合があります。

最近の傾向としては、保険料払込期間中の解約返戻金を低く抑える『低解約返戻金型』を選ぶ人もいます。

保険料払込期間終了後は、解約返戻金が払込保険料の総額を超え、徐々に増えていきます。

教育費や老後など中長期かけての資産形成も兼ねることができるので、「多少なりとも保障を得ながら貯蓄もしたい」という難しいニーズを叶えてくれる保険といえます。

最近では、日本円より増えやすい外国の通貨を積立に使う『外貨建て終身保険』という種類の生命保険も出てきています。

- 【特徴】

- 一生涯の保障を備えることができる

- 解約返戻金を利用して貯蓄にも備えられる

- 定期保険と比べると、保険料は割高

- お葬式費用や身辺整理のため最低限の保障を生涯にわたって備えたい人

- 掛け捨てはとにかくイヤだという人

- 保障を備えつつ、将来のイベントに向けて貯蓄したい人

生命保険の種類2:生存保険

学資保険

学資保険に付随する「払込免除」で、親に万が一のことがあった場合に子どもに教育資金が残せます。

契約者である親が死亡したり所定の高度障害状態になったりした際に、以降の保険料が免除され、保険金は子どもの大学入学時など、契約時に決めた時期に受け取ることが可能です。

近頃では、終身保険の方が死亡保障が大きく貯蓄性もあることから、終身保険を学資保険のように教育資金積立の保険として利用する人も増えています。

個人年金保険

契約時に定めた保険料払込期間中に保険料を払い込んでおくことで、将来、年金を受け取ることができます。

年金には、一定期間だけ給付される有期年金・確定年金と、生きている限り給付され続ける終身年金とがあり、商品やプランによって異なります。

年金受取期間中に被保険者が亡くなった場合、「保証期間」付きの商品・プランであれば、保証期間の間、遺族が年金を受け取れます。

保険料払込期間中に亡くなった場合は、それまでに払い込んだ保険料総額に近い額が、死亡給付金として給付されるのが一般的です。

年金はあらかじめ決まった額が給付されますが、運用状況などを反映して、年金額が上乗せされる仕組みになっているものもあります。

また、年金支払時期になったときに、年金形式ではなく一括で受け取ることを選ぶこともできますが、一括受取額は、年金で受け取った場合の総額よりも少なくなります。

最近は、日本円以外の米ドルや豪ドルをはじめとする外貨で運用することで、より高い利率を狙った外貨建て個人年金保険も人気です。

介護保険・就業不能保険

公的介護保険ももちろん社会保障としてありますが、40歳~64歳の場合の受給要件は要介護状態の原因が限定されています。

また、最近では、就業不能保険で介護状態に備えることができます。

所定の状態に該当した時に、収入保障保険のように毎月一定の保険金を受け取るタイプもあれば、一時金が受け取れるタイプもあります。

就業不能の一番のポイントは保険金額もさることながら、“所定の状態”の該当範囲です。

保険会社によって異なるので、“所定の状態”をしっかり確認した上で決めましょう。

生命保険の種類3:生死混合保険

次に、生存保険と死亡保険が一つになった「生死混合保険」について解説して参ります。

養老保険

定期保険のように保険期間が決まっており、保険期間中に、保険の対象となっている方(被保険者)が亡くなった場合は、死亡保険金が支払われます。

定期保険とは違う点として、被保険者が亡くなることなく保険期間が満了する(=満期になる)と、死亡保険金額と同額の満期金を受け取ることができます。

そのため、貯蓄としての性格が強く、老後などの資金準備のために使われることが多いでしょう。

特に、保険料の払い込みを一括にすることで貯蓄性を高めた一時払い養老保険は人気がありましたが、最近は利率の低下により、以前ほどの存在感がないのが実情です。

保障と貯蓄の両方の機能を持っているため、保険料は高めです。

同じ保険金額の定期保険・終身保険・養老保険を比べた場合、基本的には養老保険が最も保険料が高くなります。

- 【特徴】

- 保険期間は限定的

- 満期を迎えると満期金を受け取れる

- 万一の場合、死亡保険金を受け取れる

- 資金準備の用途で使われることが多い

- 保険料は終身保険よりも割高

年金保険

保険料払込期間中に被保険者が亡くなった場合は既に払い込んだ保険料に相当する額を保険金として受け取れます。

ただし、定期保険や終身保険のように大きな保障はありません。

かつては、円で払い、円で積み立て、円で払い戻されるタイプがどの保険会社にも大概ありましたが、マイナス金利のあおりを受け、円建て年金保険を販売停止にした保険会社も少なくありません。

利率も下がっているので、どうしても自分では貯められない人なら頼っても良いと思います。

ただ、死亡時の保障としての役割が低い分、申込時の健康告知が不要もしくは緩和されているのは大きな特徴です。

終身保険と同様に、外貨建て年金保険や変額年金保険(変額保険は後述)と積立方法の種類も増えています。

- 【特徴】

- 老後に受け取る年金を保険で貯める仕組み

- 生存時のリスクを保障するものなので、死亡時の大きな保障は求められない

- 加入時の健康告知がないか、もしくは緩和されている

収入保障保険

定期保険の場合、何歳で亡くなっても同一の保険金額が受け取れますが、収入保障保険の場合は、亡くなる年齢が高くなるほど受け取れる保険金の総額が少なくなります。

小さい子どもがいる家庭では大きな保障は必要ですが、子どもが大きくなった時も必要保障額は同じでしょうか。

定期保険に代わって収入保障保険を検討する人が多い傾向にあります。

- 【特徴】

- 万が一の際保険金を一定額毎月受け取ることができる(一括でも可能)

- 保険金の総額は残りの保険期間に応じて変動

- 解約返戻金はなし

- 更新はなし。保険期間を最初に定める。

- 定期保険より保険料を抑えられる。

変額保険

基本的な仕組みは解約返戻金のある死亡・年金保険と同様で、有期型・終身型いずれもあります。

契約者が自分で投資先のファンドを組み合わせて選ぶという投資信託や確定拠出年金の仕組みを保険に取り入れたようなものです。

ただ、この投資は元本割れの可能性もあり、自己責任の原則に基づいたリスク性のある保険です。

リスクがある分、プラスが生じた時は他の保険より大きく影響します。

- 【特徴】

- 契約者が自分で投資先のファンドを組み合わせて選び、死亡保険金額や解約返戻金、満期保険金の額が運用に応じて変動

- 保険の中ではリスクが最も高いタイプ

- 投資先は保険会社によって様々。組み合わせ方も異なる。

生命保険の種類4:その他の保険

最後に、生存保険や死亡保険にも該当しないその他の保険について解説いたします。

医療保険

終身医療保険

終身医療保険とは、「身が終わるまで」の医療保険という言葉のとおり、一生涯続けられる医療保険のことをさします。

契約後、保険料は一生涯上がらず、保障内容も変わりません。

「保障が一生涯続く・保障が変わらない・保険料が変わらない」という点は医療保険を検討される人にとって分かりやすいので、選ばれやすい傾向にあります。

- 【特徴】

- 加入時から保険料は上がらない

- 保険料の払込満了後も一生涯保障(保険料払込期間が有期の場合)

- 保障内容が変わらない。ある年齢で減ったりしない。

- まず何か医療保険に加入したいと考える人

- 老後を見据えて、抑えられた保険料で老後も医療保険に加入しておきたい人

定期医療保険

同額保障の場合、終身医療保険に比べて保険料が割安です。

もしくは、同じ保険料なら終身医療保険に比べて、定期医療保険は手厚い保障を備えられる場合があります。

反面、更新ごとに保険料は高くなり、保険料が高くなって家計を圧迫したり、ある年齢になると更新ができず保障がなくなってしまったりする保険商品もあります。

- 【特徴】

- 保障額が同じなら、保険料は終身医療保険に比べて割安。

- 保険料が同等なら、保障内容は終身医療保険に比べて手厚くなる可能性がある。

- 更新時に保険料が上がる懸念がある

- ある年齢で保障が終わるものもある。(終身に切り替えられるタイプもあり)

- 充実した保障内容や抑えた保険料で、働き盛りの時期に保障を上乗せしたい人

- とにかく抑えた保険料で医療保険に加入しておきたい人

女性向け医療保険

『女性向け』という名前からか、この特約をつけていないと女性特有の病気は保障の対象外と思われがちですが、先に紹介した終身or定期医療保険でも、女性特有の病気は保障の対象に含まれています。

医療保険の保険料について、同じ保障内容で男女比較すると、若年層では女性の方が医療保険の保険料が高い傾向にあります。

働き盛りの時期にかかりやすいということは、入院・手術の可能性も高いということに繋がります。

基本保障の入院日額を上げるより、かかりやすい病気に対象を絞って少ない保険料で保障を上乗せすることができるのです。

- 【特徴】

- 女性疾病保障の特約を付加することで女性向け医療保険になる

- 女性特有の病気に対して保障を上乗せできる

- 特約付加で上乗せしている保障なら、後から外して保険料を下げることも可能

引受基準緩和型医療保険

過去に病気をしたり現在通院をしていたりする人は、入院・手術をする可能性が健康な人に比べて高くなるので、なかなか保険に加入できないものでした。

このような健康上の理由で保険加入をあきらめていた方でも加入しやすくなった医療保険が、引受基準緩和型医療保険です。

保険会社によって様々ですが、通常の医療保険に比べて保険料が高かったり、契約後最初の1年間は保障額が50%になったりと条件があります。

- 【特徴】

- 健康に関する告知項目を少なくした・緩くした医療保険

- 通常の医療保険よりも保険料は割高

- 契約後最初の1年間は保障額が50%になることがある

- 保険金の支払事由が過去にかかった病気(既往症)や持病が原因でも保障の対象となる

番外編:特定疾病一時給付保険

保険会社によって対象となる疾病は異なりますが、主に特定3疾病や特定8疾病と呼ばれる疾病で所定の支払事由に該当した場合、数十万などまとまった一時金を受け取ることができます。

- がん(悪性新生物)

- 心疾患(急性心筋梗塞)

- 脳卒中

- がん(悪性新生物)

- 心疾患(急性心筋梗塞)

- 脳卒中

- 肝硬変

- 慢性膵炎

- 慢性腎不全

- 糖尿病

- 高血圧性疾患に関連する動脈疾患

また、一時金は繰り返し受け取れる場合や、回数制限が設定されている場合もあります。

販売している保険会社は限られていますが、疾病を特定している分、保険料は割安となる傾向にあります。

- 【特徴】

- 特定の疾病で、所定の状態になった時にまとまった一時金が受け取れる

- 通常の医療保険よりも保険料は割安

- 保険会社によって要件は様々

- ケガの保障はなし

がん保険

医療保険はどの保険会社でも主契約は「入院日額○円」で共通していますが、がん保険は保険会社によってその内容が全く異なります。

各社特徴がありますので、比較をしてみると良いでしょう。

医療保険と同じように入院・通院1日○円といった日額保障もあれば、使い道の自由度が高い一時金に重点を置くタイプ、入院の有無を問わず治療に対する保障に重点を置くタイプなど様々です。

がんの治療現場はどんどん変わり、それに合わせて保険も形を変えています。

昔はがん=長期入院という印象も強かったですが、現在のがん治療では通院での治療が主流となっています。

がんは死ぬ病気ではなくなり、様々な治療法が出てきました。

まとめ

生命保険は現在もたくさんの種類が各保険会社から販売されていますが、基本的には大きく4種類に分類することができます。

ご自身が生命保険への加入を検討する際にどのような保障が今必要なのか、または将来のために必要になるのかを考えると、適切な生命保険がどのようなものなのか想像しやすいかもしれません。

保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります。

- 無料電話相談はこちらから

- 無料訪問相談はこちらから

webからは24時間365日受付中!